中国金融四十人论坛(CF40)成员、北京师范大学金融研究中心主任钟伟

今天在第十一届中国企业国际融资洽谈会之NFI分论坛上进行主旨演讲时指出,当前,我们正在面临三个“减法”:第一,目前美联储和中国央行进入实质性加息通道,流动性收紧,外资正在加速离开中国;第二,地方企业资源减少,对市场资金的吸引力降低;第三,金融去杠杆使得金融机构的发展相对放缓。但在这种情况下,钟伟认为,人民币汇率将稳中向好。

“无论看未来三个月还是三年,人民币兑美元的贬值窗口已经关闭。”钟伟说。他表示,汇率长期看实体经济基本面,短期看市场情绪和预期,关键还要看美元。

钟伟表示,最重要的是人民币兑美元的名义汇率,其他汇率指标不是太重要。将名义汇率视为高频交易的价格符号,更具有实际意义,绝大多数汇率理论的实证效果相对有限。次贷危机以来,全球汇率机制似乎重新向布雷顿森林体系回归,美元的地位有所强化,而不是弱化。

他认为,从长期来看,当前美国以及中国经济都逐渐进入了一个新周期和新平台,既缓慢复苏又缺乏明显增长创新的亮点。短期市场对于人民币贬值预期,有中国政府的努力,也有市场的自发的力量,短期不太好确定。2018年,人民币汇率至8这是市场的共识。

钟伟分析,外汇储备越多对中国经济错配越严重,储备少一点不是坏事。整体上来看,实体经济慢慢趋稳,支撑人民币稳定,中国不需要过多的外汇储备,再少一点对中国经济没有致命性影响。从长期中国梦的目标来看,人民币摆脱悲观情绪,在未来稳定是主调,稳中向好是更重要的目标。

以下为钟伟演讲实录。

非常高兴有机会到天津的融洽会向大家汇报一下,我向大家汇报的是对人民币汇率的理解。

融洽会召开的背景是三个减法。第一个减法,无论美国央行还是中国央行都在加息,全球资金量在减少。2017年欧洲银行业有可能加息,这样的话,全世界钱都不够了,各国都在做减法。中国除了人民银行加息缩小的举措外,今年5月份外资撤离中国大陆的速度在加快。如果我们需要更多的外资,必须深化和扩大对外改革。

第二个减法,实际上,全球的流动性在中国,地方政府可以承接资金的盘子在缩小。地方政府需要融资,但优质的产业园区、项目和企业资源在减少。以至于如果地方政府所推出来的各种设想,从经济上来讲不一定挣钱,风险比较大,项目期比较大的,在这种情况下,市场金融意愿就会少,在这种背景下,地方政府怎么承接吸引更多的资金呢,天津制造的金融可能会有一些变化,但是整体来讲,地方政府融资能力、融资困境在好转,最后一块拼图连土地财政都纳入到融资方面去了。

第三个减法,金融机构的减法。过去发展特别快的金融机构,未来会发展比较慢,过去发展比较慢的金融机构,未来发展会相对比较慢,但还是慢。因此,对于影子银行、互联网金融等,监管政策对他们采取是做除法,而不是做减法。如果说金融机构做减法,那再向这些新型金融机构要求更多融资,这还是困难的。

这就是中国现在金融所面临的问题。中国金融去空转、去泡沫、去杠杆化才刚刚开始,这个局面可能在未来四到五年的时间都会持续,所以金融不是经济的核心,国际金融业不是中国开放性金融的核心。这是我们面临的大背景。在大背景之下,汇率稳中向好。

汇率

长期看实体经济基本面,短期看市场情绪和预期,关键看美元

汇率我们看三个命题。

实际上,一切汇率都不重要,只有人民币对美元的名义汇率是最重要的,只有这个汇率在市场上有流动性的交易。汇率长期看增长。支撑人民币汇率稳定,或者说支撑主要汇率稳定的基础在不在?美国还是可以的,90年代美国增长速度为4.3%,2000年—2009年美国经济增速为3.2%左右,过去四年美国经济增速2.4%,比美国过去30年经济增长要低一点,整体来看,美国经济增长差强人意。

中国经济增长缓中趋稳、稳中向好,也是一个事实。美国和中国在次贷危机之后10年间,增长仅仅回归到正常。无论是美国、中国,还是全球其他国家,都看不见推动下一轮经济持续性增长的动能。看一下杭州,杭州目前充满了狂热创新气氛,这种创新气氛代价是非常昂贵的,在不长于2年的时间里,一些金融创新的泡沫将继续破灭。这是我们看到的基本面。

从这个角度来看,2016年有三个经济体表现是不错的,土耳其、俄罗斯、巴西。因为他们处于系统性金融风险的边缘,从2016年底到今年,也有一些经济体要崩溃了,但是这些经济体在今年都免于崩溃,有些经济体在金融方面表现比较好,比如说欧元区资本市场今年表现会好于预期,日本、韩国的经济增长也会好于预期。同样,大宗商品是基本稳定的,人民币汇率稳中向好。

资产价格也会回到中心,资产价格在过去涨得快的都会回落,涨得慢的都会稳定。球的资产价格泡沫的风险主要就是两个,一个是美国股票,尤其是美国的科技股,另外一个就是中国楼市,中国房地产当然是巨大的泡沫。问题是,如何把泡沫恰如其分控制好,避免它的风险。什么资产涨的慢?中农工建四大行的股票。各国央行都在加息,并不仅仅是中国的人民银行在缩表,美联储也在缩表,大约从2015年第三季度开始,中国、美国、以及主要国家中央银行资产负债规模都不再扩张了,这就意味着全球流动性都在往回收。

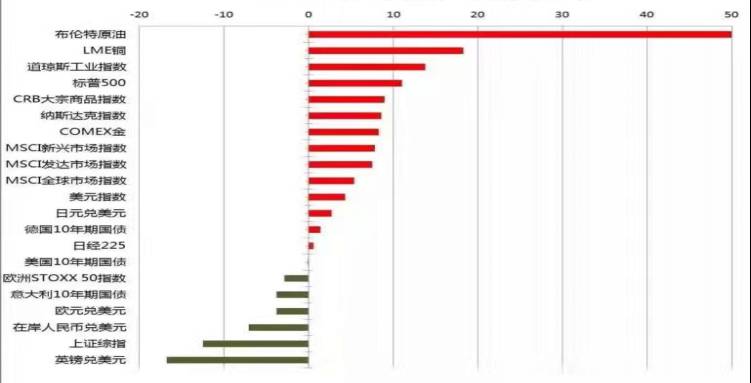

2016年主要资产表现 (来源:wind资讯)

市场预期可靠不可靠?人的情绪受到市场和政策影响。过去这段时间,尤其2015年“8·11”汇改,打破中国政府无所不能神话,使得外资对于中国政府能够管控一切的能力有所怀疑。此后,人民币汇率一路接近7%的关口,这是一个负反馈,政府表达了对于外汇市场信心的弱化,市场强化了这种弱化,民众跟随这种负反馈机制导致汇率一泻千里。所以贬值的预期比贬值本身更可怕,这种害怕贬值的预期,比事实上的贬值还要可怕,人民币只对美元贬10%,但是引起心理恐慌比贬10%还要严重得多。

目前人民币已经升到6.8以上,是中国政府导致还是市场导致?其实两者都有作用,但现在看起来,政府的作用被夸大了,市场作用被低估。中国政府对海外的ODI收紧,把对FDI和境内债务市场开放放开了这都有利于资本的平台。近期,银行体系两期结汇迅速增加,为什么企业忙着两期结汇,因为他们猜测人民币在未来可能要增长,居民过汇在减少,人民币继续升值,中国居民过汇还会减少。大家会觉得买美元不赚钱没有意思。

所以,短期市场对于人民币贬值预期,有中国政府的努力,也有市场的自发力量,短期不太好确定。2018年人民币汇率到8这是市场的共识。

汇率关键看美元。美元行不行?美元真的不行。这个不行是相对的。第一,在过去40年只要共和党上台美元都是弱的,只要民主党上台美元都是强的,共和党人讲究利益,不太讲究原则和理念,民主党人讲究原则和理念,不太讲究利益。特朗普上台之前就讲了,他不喜欢强势美元。只有里根上台的早期是例外,那个时候美国的短期利率到了差不多18%,40年只要共和党执政都是弱的。

现在美国经济增速2%多一点,今年第一季度只有零点几,比正常增长弱一点。美联储尴尬,维持增长很难,又要加息,加息的影响非常大的,美联储加息的节奏,今年有1—2次,明年有2—3次,这个加息对于市场的影响非常大,两年期美国国债的收益率大概在1.2到1.3,十年期大概只有2.3左右,所以美国的收益曲线是非常平缓,短端和长端之间的息差非常小。短端上去以后,迫使长端利率大幅度上升。美债跌了,特朗普要多发国债,谁去买?这是一个困难,然后缩表,美联储在市场不仅不买国债了,还要把去年以来积累的卖出去,谁买呢?耶伦做到这些事情不容易。考虑目前美元指数维持在96、97左右不是太弱了,而是太强了。特朗普当选之后,美元指数迅速冲到100以上,这个指数太强了。克林顿在台上新经济的时候,美元指数只有90,目前美元指数配合美国经济基本面,我个人认为是太高了。今后两三年美元继续往下走,走到92到96,而不是回到100,这符合美国保守主义美国利益优先的原则。