外围市场再迎变数!

美国10年期国债收益率与3个月国债收益率倒挂,引发市场关于美联储是否会采取降息行为的猜测。

美联储票委布拉德本昨天更进一步表示:“美联储可能很快需要降息,以促进通胀并抵御下行经济风险。”

降息概率再创新高

6月4日美国长短期国债收益率倒挂利差达28bp,从历史角度来看也处于较深位置,历史上美债收益率倒挂至当前水平以后,美联储均在一段时间以后采取了降息行为。

中信证券明明指出,在美国经济表现疲软的背景下,对于美联储货币政策的预期也在发生相应的转向。

从6月份的议息结果预测来看,认为美国联邦基金利率会维持在当前水平的概率为75%,另外有25%的概率认为美联储在6月份会进行一次降息。

而从12月份的预测结果来看,除2.4%的概率认为美联储会维持当前联邦基金利率水平之外,认为今年年内美联储会采取降息动作的概率达到了97.6%,通过对降息次数的预测进行加权平均,市场普遍预测今年年底美联储将进行2~3次降息。

招商宏观谢亚轩也认为,叠加近期公布疲弱的ISM制造业PMI数据以及不断下跌的原油价格,十年期美债收益率6月3日已跌至2.07%,本周一单日收益率便大幅下行7bp,2周以来美债期限利差倒挂程度加深,根据期货价格推算,美联储2019年12月降息概率目前已升至96.1%创下新高。

美股或现历史大顶

降息、降准通常被解读为给市场引入活水,也就是所谓的利好股市,但从美股的历史走势来看并非如此。

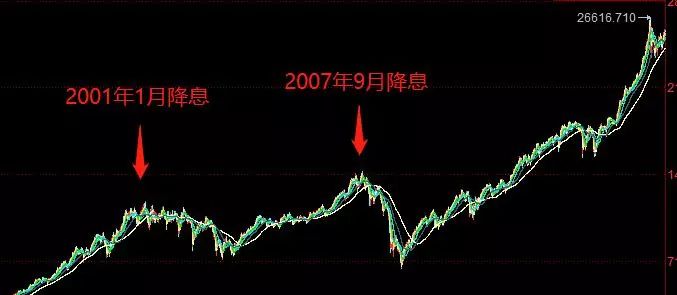

天眼君注意到,美联储上一次降息周期开启要追述到2007年9月,更早一次则是2001年1月,而这两次也是千禧年以后美股仅有的两次大型回调或者说熊市的起点!

这两次轮熊市的持续时间也与降息周期大致同步,美联储在2001年1月开始的降息周期结束于2004年下旬,大幅降息主要发生在2001年-2002年间,而这轮美股的调整亦于2001年1月开始到2003年2月结束;2007年9月美联储再度开启降息周期,当月美股即见顶,此轮降息直至2008年11月结束,而美股亦于至2009年2月止跌回升。

图:道琼斯工业指数近20年走势

有分析人士对天眼君表示,发展中国家倾向于采取主动积极的利率政策,以期在短期内对信贷、流动性施加影响调控宏观经济。而美国进入发达国家较早,利率政策在过去很长一段时间都相对保持稳定,因此加息和降息对其国内经济的走势有更显著的导向作用。

特朗普上任后采取了一些激进措施刺激美国经济上行,美联储从2016年末开始三年内八次加息,美股反而在此期间连创历史新高。今年以来美国经济的宏观指标并不理想,美联储主席鲍威尔已直言加息周期结束,更有美联储官员直接表示很快需要降息。

美联储利率政策出现罕见拐点,降息周期或再度开启,美股这次跟吗?交银国际首席分析师洪灏直言,此前两次的美联储降息,都伴随着美股的大熊市开启,昨晚美股上涨只是空头回补。所谓空头回补,就是市场暂时性的反弹。

对A股可能造成的影响?多位市场人士表示,A股连续低位震荡成交低迷,代表了多空双方都较为谨慎,短期内看市场的确受到经济增速放缓、外围市场波动的影响,但从中长期来看美股估值在高位而A股处于低位,造成的实际影响有限。

===福利===

股市无情,头条有爱!

风雨同舟,共赢未来!

近期市场接连下挫,沪指重回