上个月底,京东方宣布设立于成都的6代柔性OLED面板产线正式量产,这是中国首条、全球第二条量产的6代柔性OLED面板线,打破了韩国企业在柔性OLED面板市场的垄断格局。京东方A的股价也随着这个消息一度暴增,公司市值一度突破两千亿大关。

随着iPhone X的上市,越来越多的手机、平板、电视等厂商开始从传统的液晶屏转投OLED面板的怀抱。

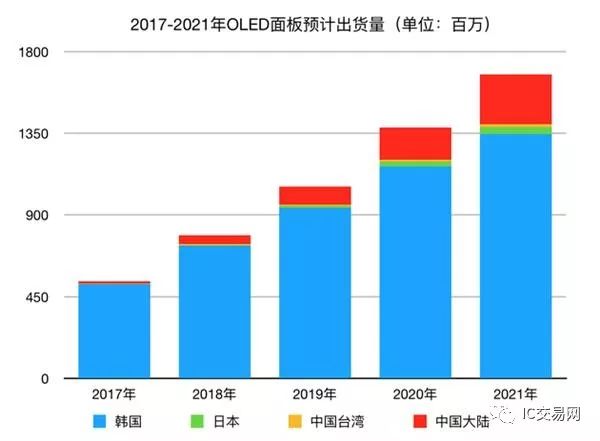

根据调研机构IHS Market预测,今年将有36%的智能手机搭载柔性OLED屏幕。而到了2020年,这一比重将上升至53%。

而另一家机构Ubiresearch的调研报告显示,2016年AMOLED面板销售金额增长约38%,而2020年,这个数据将上升至49%,达到717亿美元的销售金额。

2017及年未来五年面板预计出货量(数据来源:Ubiresearch)

京东方副总裁张宇曾经对媒体透露,总投资465亿元的京东方成都6代OLED线10月26日量产,计划明年满产,满产的设计产能为每月4.8万张基板(1850mmX1500mm)。

然而公开数据显示,仅华为、OPPO、Vivo每月旗舰机的出货量,就超过了100万台,由于产能受限,OLED显示器件市场整体呈现供不应求的局面。

虽然业界普遍认为,受下游终端需求的带动效应,未来几年OLED面板将呈爆发性增长,而国内除京东方外,华星光电、天马、和辉光电、柔宇科技、维信诺等企业相继宣布AMOLED产线的启动,但中国力量在OLED领域并没有想象中乐观。

国外企业掌握核心科技

如果将面板行业公司分类,那么大致可以分为上游、中游和下游三类企业。其中上游产业为核心材料、关键设备、玻璃基板,中游企业为面板制造、模组组装,下游企业为手机、可穿戴、电视等终端制造商。

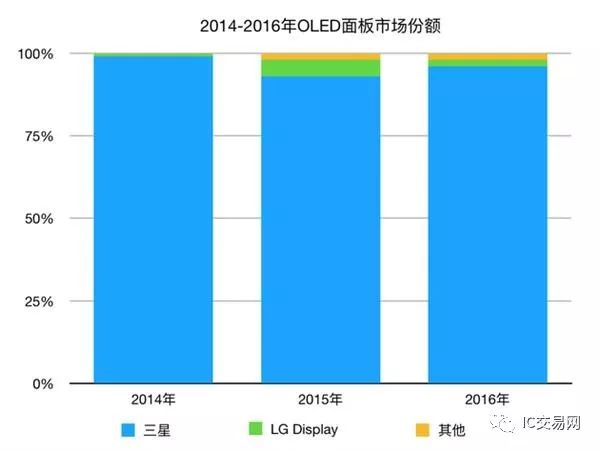

近三年OLED面板市场份额(数据来源:IHS)

京东方、华星光电等企业,属于OLED中游企业,虽然加大了相关产业的布局,但关键设备、核心材料、元组件主要掌握在日企、韩企等上游公司手中。

提及OLED,就不得不说两大韩国支柱型企业三星和LG了。

OLED显示技术与传统的LCD显示方式不同,无需背光灯,采用非常薄的有机材料涂层和玻璃基板,当有电流通过时,这些有机材料就会发光。而且OLED显示屏幕可以做得更轻更薄,可视角度更大,并且能够显著的节省耗电量。

韩国三星电子大约从2000年开始做OLED,2005年开始做柔性OLED,有长达10多年的生产工艺经验积累。在小尺寸OLED显示屏中,市场占有率超过90%,占据主导地位。

OLED屏幕实际上可以看作无数极小的红绿小灯泡聚合体,通过三种颜色比例的变化从而实现不同颜色的展现。但红、绿、蓝三种有机材料的寿命却不尽相同,红色、蓝色次像素寿命要远低于绿色次像素,这就造成了屏幕在经过一段时间的使用后,整体画面明显偏绿。

为了解决这一问题,三星创造了PenTile次像素排列。简单来说,传统的RGB像素排列要求所有的子像素在面积、形状、排列完全一致,除颜色不同之外(但排列也有明显的规律),所有的子像素看上去就像是彼此复制的。

但是PenTile排列下的屏幕则因为排列的不同而很容易分辨,最常见的情况是三种颜色的子像素不仅彼此之间拥有不同的面积,形状、排列位置也都不相同,因此整块面板看上去像是整个由RGB子像素组成的像素单元的复制,而且在某些特殊的排列下,某种颜色的子像素可能是圆形,而其他的两种子像素则一个宽大、一个窄小。

虽然以减少次像素、牺牲了显示效果精度的作为代价,但随着手机分辨率的进一步提升,PPI的提升弥补了精度的问题,随即换来了屏幕寿命、功耗降低的优势。

然而这一套理论放在大尺寸OLED屏幕上却吃不消。纯RGB OLED不得不面临功耗高、良品率低以及这个图像精度的问题。尤其是图像精度问题,目前业界分辨率为4K,显示面板尺寸却越做越大,次像素的丢失会导致显示画面出现明显的下降。

大尺寸OLED屏幕则成了LG Display的天下,通过在次像素中加入白色像素点,保证画面精度的同时还可以整体提升画面的亮度和对比度。

WRGB方法在实现高色域和高分辨率方面有更多优势。比如能够通过色彩提升技术来补偿蓝色,从而实现高色域。色彩提升技术也能够将像素制作得更小,从而在大尺寸和超高清面板的制造过程中体现优势,并能使产品在任何观看角度均能展现相同的色彩。

此外,LG Display的WRGB技术使用氧化物薄膜电晶体(Oxide TFT),而不是传统低温聚硅(LTPS)TFT背板,由于LG Display能够部分将现有LCD生产线转化用于氧化物背板的生产,选择氧化物背板还在透光率和色彩还原能力等方面优化了OLED面板功能。 最后整体降低了屏幕的成本,提升了良品率。

中国资本布局OLED任重道远

京东方副总裁张宇认为全球面板产业的竞争格局,将由目前“三国四地”(韩国、日本、中国大陆、中国台湾)的较量,演变为“两强(中韩)争霸”。

奥维云网分析师宋宇也说,OLED新型显示的全球竞争,开始由韩国一家独霸向中国大陆逐步倾斜。

日本企业最早研发OLED,却曾决定全面退出,现在日本显示(JDI)、被富士康收购后的夏普又重新计划上马6代OLED面板生产线;而中国台湾则一直跟踪OLED,但迄今没有批量供货。

IHS预测,在其后的几年,韩国依然会是市占率最高的国家,占有绝对领先的市占率,但是中国的增长与投资都将最快,到2020年中国OLED产能将占据全球产能28%左右,成为全球OLED供应第二极。

中国大陆企业OLED面板产线布局(数据来源:奥维云网及部分企业公告整理)

然而国元证券余宏文认为,国内厂商积极参与,但仍处于起步阶段。我国材料厂商主要供应中间体和单体粗品,销往专利国企业。

当前,中国大陆的企业除了要快速度跨过产能爬坡和良率提升这两个基础阶段外,长远来看还要着力解决上游核心设备及材料受制于人的尴尬局面。尤其是蒸镀设备还有发光材料,在一定程度上制约着大陆OLED产业的发展。

此外,短期内,因为苹果的加入、分薄了资源,而中国新增的供应商产量爬坡还有一个过程,所以全球柔性OLED屏近几年内将供不应求。

群智咨询副总经理李亚琴在接受媒体采访时表示,随着中国大陆积极布局6代OLED线,长期看中小OLED供过于求。不排除BOE、LGD会扩产,价格、客户争夺将加剧。

来源:新浪科技