前不久美的集团发布了2020年年度报告和2021年一季报,随后股价又迎来小幅调整,显然市场对于美的集团的业绩不太满意。

最近趁着五一假期,细细的看了下这份年报,客观地说美的集团的短期走势不是没有原因的,但长期投资价值来看,我还是依旧保持乐观态度,以下请看我的详细解读:

一、基本业绩情况:

2020

年,公司营业总收入 2857.1 亿元,同比增长 2.27%;净利润 272.23 亿元,同比增长 12.44%。

这个成绩跟美的集团往期的表现做对比,去年的表现显然是有点弱势的,考虑到去年受疫情影响较大,我决定选取格力和海尔两家做下参照对比:

就营业收入体量来看,美的集团的业绩表现领跑白色家电行业;

就营业收入增长率来看,海尔智家的表现最好,即使去年疫情严重影响到一季度销售,仍然能保证4.46%的增长率;

但是就净利润的表现来看,显然海尔远远落后于美的集团和格力电器,具体原因我在海尔智家的个股分析里做出过详细解释。

其次就是盈利能力,毛利率、净利率和ROE指标来看,显然美的集团最为稳定。

就三家综合成绩来看,格力电器受疫情影响最为严重,不过格力电器也是实打实的有钱,今年分红相当豪气,也算给了股东一些安慰。

但是反观美的集团的分红表现,市场显然是略微有些失望的,尤其是参照近三年的分红率来看:

虽然在2020年度美的集团的分红率高达50.57%,但是分红率是呈现年年在下降的趋势。

不过企业如能再略微减少分红率的前提下,保证业绩的提升,就长期发展来看,也是可以被股东接受的。

然后我们来看一下2021年美的集团一季度的业绩表现:

2021年Q1

公司营业总收入 830.2亿元,同比增长42.26%;净利润64.49 亿元,同比增长 34.45%。

但不要高兴的太早,参照一下2020年Q1的业绩表现,显然这个高增长率是失真的。

毕竟2020年Q1受疫情影响太大,导致去年基数低。

剔除去年低基数的影响,公司2021 年Q1收入和归母净利润较2019年同期增长9.96%和5.54%。这个成绩如何呢?我们拿2019年一季度业绩做一下对比:

很显然2021年美的集团业绩表现不太尽如人意。

二、业务分析:

为了更好的呈现美的集团业务发展趋势,我特意收集了近四年的业务数据,做一下参照对比。

2020

年美的集团三大业务表现最好的是消费电器,营收比重是40.07%,营收同比增长4.02%,不过就消费电器本身这项业务来看,显然营收增长率并没有实现实质性突破;

然后是暖通空调这项业务,2020年营收比重是42.65%,营收同比增长率为1.34%,显然暖通空调增长略显乏力;

最后就是库卡业务,老实说这项业务一直被市场诟病,并不是没有原因的,就业绩表现来看,确实是略显尴尬。

无论是营收比重还是营业收入规模,库卡业务都是年年下降的。不过库卡业务至今营收比重不超10%,对业绩增长贡献能力有限,这里不做具体讨论。

那么引起美的集团这样的业绩表现,具体原因是什么呢?以下从美的集团所属的主要业务家用电器行业进行探讨。

2020

年,据全国家用电器工业信息中心发布的数据显示,空调市场零售额为1,475 亿元,同比下降22.8%;

洗衣机市场零售额达到 657.4 亿元,同比下降 6.8%;

冰箱市场零售额达到 930 亿元,同比下降2.8%;

厨卫家电零售额为 1,674.4 亿元,同比下降4.8%;生活家电整体市场规模为 1,284 亿元,同比下降0.5%。

显然国内家用电器行业确实已经过了最具吸引力的投资阶段,就大的市场方向来看,赚钱已经没有以前那么容易了;

但是就美的集团自身来看,是否还有业绩增长的驱动力呢?我认为还是有的,主要逻辑来自于三个方面:

其一来自于渠道方面

, 2020 年国内家电行业线上市场零售额规模 3368 亿元,同比增长 8.4%,市场份额占比达到 46.2%;线下市场零售额规模 3929 亿元,同比下降 20.2%,市场份额占比53.8%。

就去年的疫情,和格力相比,美的集团的渠道优势尽显。这个当然不是来自于运气,而是因为

美的在渠道布局方面线上线下最为均衡

,格力在渠道改革的阵痛也恰好证明了美的集团管理层的前瞻性。

其二来自于产品力方面

, 虽然传统家电整个大的发展趋势是呈现下降的,但是具备高端化、智能化、多元化的细分品类却是逆势而上的。

例如空调方面,2020 年变频柜机和挂机的线下市场销量份额合计超过 92%,同比提升 7 %;

洗衣机方面,2020 年国内市场干衣机销售额规模为 22.6 亿元,同比增长 46.2%;冰箱方面,多门冰箱的线下零售量市场份额达到42%,相较上年提升近 7%;

小家电方面,例如电饭煲在全年销售规模为 136.1 亿元,零售额同比下降 13.2%,但是

破壁料理机全年市场规模为 136.2 亿元,同比增长 7.7%。

美的集团在产品线的布局显然十分吻合市场的发展方向,不仅产品丰富,品类齐全,在高端化、智能化、多元化的方向仍然不断探索,不断加大研发投入。

当然取得的成效也是让市场满意的:

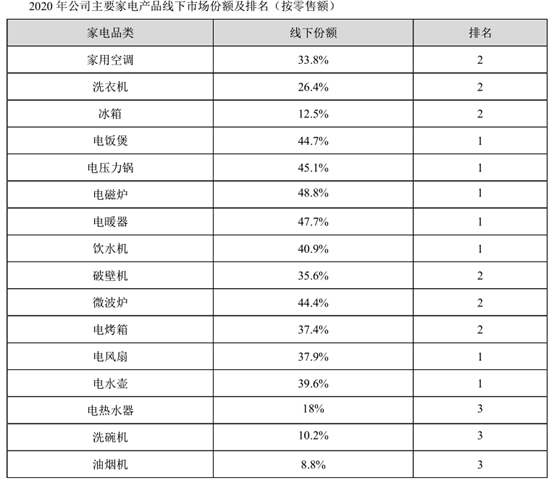

2020 年公司主要家电产品线上市场份额及排名(按零售额)

其三来自于美的集团的全球化布局,2020 年家电行业国内市场零售规模为 7,297 亿元,同比下降 9.2%;家电行业出口规模为 4,582 亿元(不包含彩电),同比增长为 24.2%。

显然国外市场的业绩增速好过国内市场,美的集团的海外销售占公司总销售 40%以上,产品已出口至全球超过200 个国家及地区,拥有 17 个海外生产基地及 24 个销售运营机构。

2020 年,美的集团持续推动海外渠道突破,新增海外自有品牌销售网点超过 17,000 家,

就长远来看美的集团具备稳定的全球化竞争实力。

三、未来看点

我认为美的集团未来的看点主要来自于多元化扩张方面,首先是库卡业务,虽然自2016年大规模并购以来,库卡业务的表现确实丝毫不见起色。

但是就美的集团多年的并购成功经验来看,也许库卡业务只是需要的时间稍微长点。

而且库卡业务目前取得的进展来看,还是不至于那么悲观的。2020年,库卡机器人在一般工业、电子工业、医疗等领域陆续推出新产品,与中国、韩国、欧洲等国家和地区的企业达成合作。