为年轻喝彩

——

一封来自债市“少数派”的拉票信

新财富恳请支持国君固收,一个仍在不断进化的团队!虽然固收卖方竞争异常激烈,但是我们不是那种会轻易放弃的人。希望各位买方领导能够看到我们的闪光点和努力,虽然还有很多不足,但我们一刻也不敢停下自我鞭策的脚步。请为年轻人喝彩,投上宝贵的一票!

国泰君安固定收益研究团队搭建了全方位的研究框架,覆盖领域包括国内/海外宏观、利率、信用、转债、汇率、商品以及衍生品,为投资者提供大格局、宽视野、接地气的研究服务。

左起:王佳雯、肖成哲、尹睿哲、覃汉、高国华、刘毅

一、方法论和投资哲学

有些买方朋友戏称国君固收研究团队是2017年债券市场中的

“

一股清流

”

,对于这个称号,我们深感荣幸。作为“少数派力量”,在10年期国债利率从3.0%上行至3.7%的过程中,我们坚守

“

熊市

”

大旗,观点异常鲜明,敢于提示风险,以交易的视角准确把握了利率运行的大方向。在追踪市场的过程中,我们亦不断反思、总结规律,提炼出了“不算成熟”的方法论与投资哲学。

如果用一句话来回顾年初以来的债市行情,那就是“大趋势下有大波动”。利率“螺旋式上行”的属性意味着,对市场的判断不能从单一维度展开:执着“唱多”显然是“南辕北辙”;认为利率“上有顶,下有底”未免有些投机取巧且与实际情况不符;而一味“唱空”虽算不上有错,但从卖方研究的角度看,终究没能为投资者带来绝对收益,也算不上尽责。

2017年决定市场走势的因素是

“

立体

”

的,我们在4月初的报告

《破除“心中贼”——兼论当前债市的三个维度》

中描绘了牵引债市运行的三个

“

层次

”

的力量。第一层力量来自短期维度:与过去两年

“

大牛市

”

增量资金跑步进场不同,今年的债市已经陷入

“

存量博弈

”

的泥潭,预期的分化和弥合以及相应的边际交易行为,驱动了利率短期起落。第二层力量来自中期维度:经济基本面强度以及政策监管力度能在多大程度上

“

超预期

”

,决定了利率中枢的方向。第三层力量来自长期维度:全球流动性迎来数十年未见之拐点,海外利率决定国内利率的“底部”,虽然直观上影响不是那么直接,但长期看是最大的“灰犀牛”。

在看穿了牵引债市运行的三层力量之后,我们以交易的视角,尝试将债市投资研究上升至哲学高度,写下了以下三个定律。

《第零定律:活下去,比什么都重要》

:

投资交易中最重要也是最基础的就是“止损”,今年债市最好的策略是等待,管住自己的手就已经胜利了一半。如果短端收益率足够高,为何还要频繁参与长端利率的博弈?

《第一定律:存量博弈的市场,一致预期总是错的》

:一致预期只有在增量资金持续入市的市场中才能实现,在存量博弈的市场,如果预期过于一致,通常大部分人都是错的。如果市场所有参与者都成为只赚钱不亏钱的赢家,那么市场也就自我坍塌、不复存在了。

《第二定律:顺势而为,不要失去你的头寸》

:牛市做多,熊市做空,这句听起来有些类似“废话”,但很多时候,亏损恰恰来自于我们失去了对“常识”的尊重。熊市中最大的“逻辑”就是熊市本身,熊市中最重要的是如何“保命”,“收获”的事最好留还给“牛市”。

此外,还要感谢很多买方机构在交流过程中提供的灵感,让我们写出一些带有思辨色彩的“散文式”报告,例如

《

利好出尽还是利空出尽?论薛定谔的利好

》

、

《慢就是快,色即是空》

、

《当局者迷,执棋者清》

、

《敬畏市场,判断不重要,应对才重要》

、

《债市破位下跌,吾日三省吾身》

、

《论预期、预期的一阶导和二阶导》

等等。

最后,我们想稍微解释一下置顶的“以债之名”、“不得贪胜”这八个字。在这里先卖个关子,“以债之名”和“不得贪胜”分别代表我们创作的一首歌和一篇文章,如果各位在读到这里的时候已经听过这首歌,或者读过这篇文章,请忽略之。

二、研究成果展示

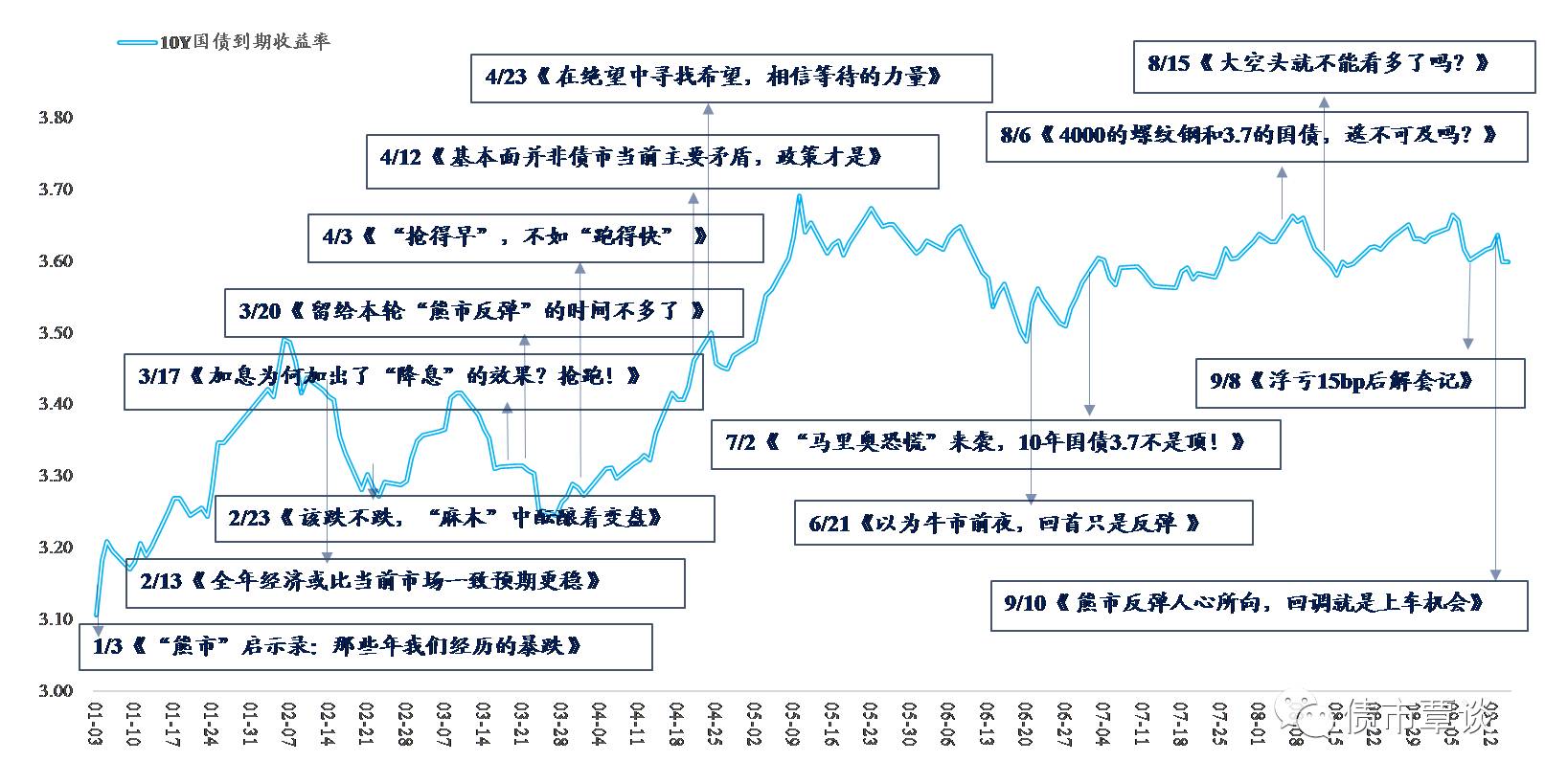

利率维度:坚定的空头,但也强调熊市反弹的机会

1月,通过

《“熊市”启示录:那些年我们经历的暴跌》

,我们对中国债券市场历史上典型的熊市形态进行了详细地回顾,意在唤醒投资者在长期大牛市中逐渐褪色的

“

熊市印象

”

,并且明确指出,债灾后的反弹和股灾1.0后的反弹性质雷同,本质上是在特定区间的筹码真空导致,不排除出现债灾2.0的可能,也算是债市

“

大空头

”

这一角色的开端。

1-2月债市进入了持续的下跌通道,但我们仍致力于从逻辑层面推演基本面的演化方向。在2月初的报告中,我们通过

《全年经济或比当前市场一致预期更稳》

详细阐述了对全年经济基本面的看法:

“

从房地产、制造业、基建和出口四个维度看,2017年经济企稳程度或将超出市场预期;同时,PPI下行节奏较慢,CPI全年温和但存在上行风险

”

。站在现在的时间点上,相信这一观点已经几乎成为

“

一致预期

”

且被上半年

“

坚挺

”

的经济数据所验证,但在当时对经济的

“

悲观氛围

”

中,这算得上是为数不多的

“

一抹亮色

”

。

3月,顶着美联储和中国央行接连

“

加息

”

的压力,债市反而出现了一波反弹,对于这种反常的现象,我们通过

《为何加出了“降息”的效果?抢跑!》

率先提出了

“

抢跑行情

”

的概念,认为债市短期上涨和一季度银行

“

疯狂

”

发行存单一样,是属于对后市不看好而图

“

一时痛快

”

。随后,在3月下旬,我们发布报告

《留给本轮“熊市反弹”的时间不多了》

,提醒投资者要有

“

逆向思维

”

,会

“

抢

”

更要会

“

跑

”

。收益率回落在3月末戛然而止,转而开启了新一轮快速上行。

4月的行情是属于监管的,我们在报告

《基本面并非债市当前主要矛盾,政策才是》

中提示了政策风险,随后政策态度的突然

“

翻脸

”

导致市场出现了新一轮

“

债灾

”

式的下跌,10Y国债收益率创出3.7%以上的新高。不过在此期间,也通过

《在绝望中寻找希望,相信等待的力量》

,明确提出了机会是跌出来的,但重要的是先管住自己的手,不要盲目抄底。

债市在经历了4-5月的

“

惊魂

”

后,从5月下旬开始企稳,并在6月启动了新一轮反弹。当收益率从3.7%再度回到3.5%附近时,市场中关于

“

牛市归来

”

的声音已呈

“

鼎沸

”

之势。关键点位上,我们再次

拿出

“

少数派

”

的勇气,

《论抢跑者的“囚徒困境”和抢跑行情的夭折》

提示:

“

近期债市上涨仍符合典型的熊市反弹特征。市场对监管预期有一定惯性,但监管节奏本身却是离散变量。短期监管弱化的预期可能只是监管机构择时的结果(类似3月份),并不代表趋势性转向。

”

事后证明,这次

“

牛熊之争

”

(

《以为牛市前夜,回首只是反弹》

)不过是市场的又一次心动,收益率在6月中旬见底,随后重拾上行动力。

进入7月以后,金融监管、经济基本面等国内因素开始变得平淡,来自大洋彼岸的矛盾则开始发酵。欧洲央行德拉吉一次看似不经意的

“

嘴炮

”

直接推动了德债利率的

“

翻倍

”

行情,我们通过

《“马里奥恐慌”来袭,10年国债3.7不是顶!》

,首次提出

“

马里奥恐慌

”

的概念,并提示海外风险作为

“

增量逻辑

”

,可能成为引起市场再次下跌的

“

灰犀牛

”

。

8月份以后,风险资产和避险资产分化进一步加剧,我们撰文

《4000的螺纹和3.7的国债,遥不可及吗?》

,在利率即将创出新高之际,我们又重点提示了潜在的利率波段机会—

《大空头就不能看多了吗?》

、

《浮亏15bp后解套记》

、

《熊市反弹人心所向,回调就是上车机会》

,收益率随后出现拐头下行。

此外,作为市场上曾经“最大的空头”,我们对熊市反弹亦进行了全面、深入的研究,开创性地对“熊市反弹”规律进行了系统性总结:从时间上看,熊市反弹一般能维持2-3周;从幅度上看,10Y国债收益率下行幅度多在15-25bp之间。年内几次反弹行情无一不被这一规律所应验。(

《鉴古通今,熊市反弹是怎样炼成的》

、

《熊市反弹的轮回和宿命》

)

信用维度:旗帜鲜明地提示了年内最大的上涨行情

策略层面,一是在3月末发布信用报告

《如果存单缩量,还能买什么》

,提示2-3Y中久期龙头煤炭债的新价值洼地机会,此后收益率下行60-120bp;二是在5月下旬发布报告

《2-3年期高等级信用债配置价值开始凸显》

,旗帜鲜明地提示了信用债年内最大的上涨行情;三是在8月中旬的报告

《等待调整后的高等级配置窗口重启》

中提示,随着同业存单利率的上行高等级信用债也会继续调整,9月上旬收益率将见顶迎来配置窗口。

专题层面,在信用基本面方面,3月份就对17年信用风险作出预测,在报告

《休闲服务行业亏损的背后——对非周期性行业信用风险的思考》

中提示在融资收缩和国进民退的大背景下,民营企业将是信用风险高发区,5月底在报告

《房企融资全线收紧,关注中小发行人信用风险

》

中再次提示地产利差走扩的风险;在机构行为方面,4月份监管骤然趋严,我们在报告

《监管风暴来袭,信用市场在风雨中摇摆》

中剖析了监管的影响,提示委外收缩以及其对信用债的影响;在市场方面,针对6、7月份信用债的大幅反弹,我们通过研究历史做出了解释,在报告

《历次熊市反弹中信用债的表现》

揭示了利率在熊市反弹时信用债涨跌的规律。

商品维度:精准的把握了螺纹上涨和下跌的拐点。

基于对经济基本面的认识,早在3月,我们就发布报告提示

《商品难言牛熊转换,年内不悲观》

。进入5月后,随着螺纹钢期货贴水创出历史峰值,我们又撰文

《从螺纹钢期货基差看国债收益率曲线形态》

,提示贴水即将修复。7月商品价格加速上涨阶段,我们连续发布

《听说要现金为王,最强螺纹表示不服》

、

《“突破形态”在大类资产层面的理论和实践》

等一系列报告,最终螺纹钢主力合约创出新高站上4000关口。8月中旬我们翻空,开始提示商品高位调整的风险,发布报告

《警惕黑色系“七夕闪崩”再现》

,完美逃顶。

汇率维度:挑战共识,坚定看多人民币。

作为市场中为数不多的对汇率进行持续跟踪研究的团队,我们先后发布报告

《CNH顶背离的“逆袭玄机”》

、

《共识的“盲点”,汇率、利率或出现“双升”》

、

《从人民币暴涨看择时的艺术》

,坚定看多人民币。9月以来,我们通过

《央行喊话“疯狂的人民币”:猥琐发育,别浪》

,提示人民币汇率双向波动加大的风险。

金融去杠杆系列:

在金融监管“大年”,我们发布一系列专题报告,提示投资者不可小觑金融去杠杆潜在的影响,关注去杠杆过程中的流动性与信用风险,包括

《金融去杠杆势在必行,洪荒需求面临退潮》

、

《严监管+紧货币,中小银行同业风险有多大?》

、

《资管监管大变局,债灾3.0离我们有多远?》

、

《监管风暴来袭,市场在风雨中摇摆》

、

《金融去杠杆:进展、节奏和时间表》

、

《监管摸石头过河,乡亲们悄然加回杠杆》

等等。

手册系列:

手册系列作为我们团队历史的光荣传承,今年在这一领域的工作上不敢有丝毫懈怠,已经或正在发布的手册包括

《

中国地方政府评级报告2017系列一:省、直辖市、省会城市和计划单列市篇

》

、

《

中国地方政府评级报告2017

系列二:地级市篇

》

、

《

中国地方政府评级报告2017系列三:开发区、直辖市区篇

》

、

《

中国地方政府评级报告2017系列四:县级市、市辖区篇

》

、

《

人民币汇率分析手册2017版.正文篇

——

云在天,水在瓶:人民币汇率的逆袭之路

》

、

《

人民币汇率分析手册2017版.专栏篇 云在天,水在瓶:人民币汇率的逆袭之路

》

、《大类资产配置研究手册》、《化工行业信用分析手册》。

三、团队成员介绍

覃汉

固定收益研究团队负责人/首席固定收益分析师/美国密歇根大学金融工程硕士

2014年加入国泰君安证券研究所,曾任职于宏源证券研究所,研究覆盖利率策略、信用策略、大类资产配置等方向。具有丰富的投资交易经验,对债券、股票、商品等大类资产板块轮动和投资交易哲学有深刻的认识和独到的见解。

刘毅

高级固定收益分析师/复旦大学金融工程硕士

2014年加入国泰君安证券研究所,曾任职于宏源证券研究所,具有扎实的信用基本面研究经验。目前从事信用研究工作,重点覆盖信用策略以及行业信用基本面,撰写完成行业信用分析手册。

高国华

高级固定收益分析师/上海交通大学金融学博士

2014年加入国泰君安证券研究所,曾任职于光大证券研究所,具有扎实的宏观和利率研究经验。目前从事信用策略、机构行为资产配置研究,撰写完成机构行为手册、地方政府债投资手册等。

尹睿哲

高级固定收益分析师/中国人民大学金融学博士生

2015年加入加入国泰君安证券研究所,曾任职于人保资产管理公司,具有扎实的经济学理论功底。目前侧重宏观、利率、汇率研究,建立起完整的资金流动研判体系和国内外货币政策跟踪框架,撰写完成人民币汇率分析手册。

肖成哲

固定收益分析师/北京大学经济学硕士

2017加入国泰君安证券研究所,曾任职于光大证券研究所,具有扎实的经济学理论功底和宏观研究经验。目前侧重于宏观、利率方向的研究。

王佳雯

固定收益分析师/英国剑桥大学金融与经济学硕士

2017年加入国泰君安证券研究所,曾在投资机构从事宏观经济分析、利率策略及信用评级等工作。目前覆盖可转债/可交换债、利率衍生品方向的研究。

如果各位买方领导需要我们团队的历史观点回顾,请点击以下链接下载本篇拉票信的WORD版:

链接

:

https://pan.baidu.com/s/1jHPUCTK

密码: v2sh

2017年重点研究报告回顾:

PDF版报告合集下载链接

:

https://pan.baidu.com/s/1geC35OB

密码: p9bi

哲学思考

【国君固收】破除“心中贼”——兼论当前债市的三个维度_20170404

第零定律:活下去,比什么都重要

第一定律:存量博弈的市场,一致预期总是错的

第二定律:顺势而为,不要失去你的头寸

【国君固收】牛市中做多,熊市中做空_20170511

【国君固收】利好出尽还是利空出尽?论薛定谔的利好_20170616

【国君固收】慢就是快,色即是空_20170706

【国君固收】当局者迷,执棋者清_20170712

【国君固收】敬畏市场,判断不重要,应对才重要_20170726

【国君固收】债市破位下跌,吾日三省吾身_20170808

【国君固收】论预期、预期的一阶导和二阶导_20170816

利率

【国君固收】“熊市”启示录:那些年我们经历的暴跌_20170102

【国君固收】全年经济或比当前市场一致预期更稳_20170212

【国君固收】该跌不跌,“麻木”中酝酿着变盘_20170223

【国君固收】为何加出了“降息”的效果?抢跑!_20170316

【国君固收】“抢得早”,不如“跑得快”_20170403

【国君固收】基本面并非债市当前主要矛盾,政策才是_20170412

【国君固收】论预期的合久必分和价格的盘久必跌_20170416

【国君固收】在绝望中寻找希望,相信等待的力量_20170425

【国君固收】论抢跑者的“囚徒困境”和抢跑行情的夭折_20170614

【国君固收】以为牛市前夜,回首只是反弹_20170621

【国君固收】“马里奥恐慌”来袭,10年国债3.7不是顶_20170702

【国君固收】金融稳定时代,还能挟实体以令利率?_20170716

【国君固收】4000的螺纹和3.7的国债,遥不可及吗?_20170806

【国君固收】大空头就不能看多了吗?_20170815

【国君固收】迎接党代会胜利召开,债市或现小转机_20170903

【国君固收】浮亏15bp后解套记_20170908

【国君固收】熊市反弹人心所向,回调就是上车机会_20170910

信用

【国君固收】如果存单发行缩量,还能买什么?_20170320

【国君固收】2-3年期高等级信用债配置价值开始凸显_20170521

【国君固收】618结束,2-3年高等级配置价值下降_20170619

【国君固收】低评级信用债终难逃一跌_20170716

【国君固收】等待调整后的高等级配置窗口重启_20170813

商品

【国君固收】商品难言牛熊转换,年内不悲观_20170323

【国君固收】从螺纹钢期货基差看国债收益率曲线形态_20170523