一、

框架制度引导标准化体系落地,精细化市场机制有待完善

二、监管趋稳构建ABS市场稳态,零售和房企ABS并行发展

2.1投资端:高净资本商业银行自营是投资ABS主力,青睐小额分散ABS

2.3交易结构设计端:REITs结构调整,不改避/节税本质

框架制度引导标准化体系落地,精细化市场机制有待完善

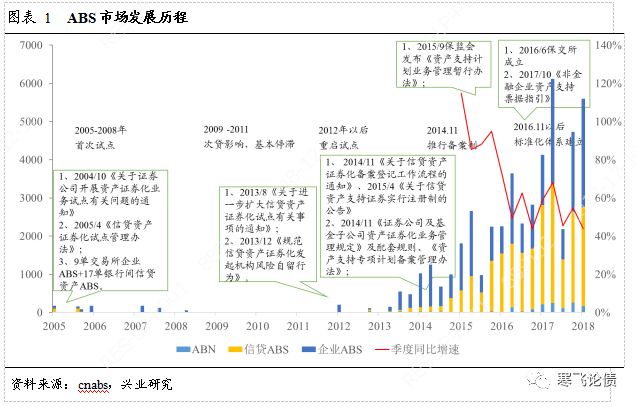

参照自2005年4月人民银行和银监会联合发布了《信贷资产证券化试点管理办法》,我国资产证券化市场在经历次贷危机期间停滞,后于2012年重启,此后出台多条线ABS业务制度和规则,形成了以信贷ABS、企业ABS、ABN、保交所ABS为核心的标准化体系。

当前ABS市场逐步向精细化方向完善发展,从鼓励发行向着重存续管理和促进二级交易,引导ABS成为资本市场中重要的一类标准化的大类资产。

我国ABS业务起始于2005年初,信贷ABS和企业ABS各试点发行17单和9单。2009年美国次贷危机爆发,国内ABS市场也陷入停滞。2011年国务院决定重启资产证券化试点并于2013年决定扩大试点。2014年信贷ABS和企业ABS由审批制改为备案制,此后ABS市场呈现井喷式发展,2015-2017年发行增速为85%、49%、68%,截至目前累计发行规模超过5.42万亿元。2018年至今ABS发行规模合计14,902.86亿元,其中信贷ABS、企业ABS、ABN分别发行6,707.86亿元、7,327.57亿元、867.44亿元,较上年同期增长94.55%、12.27%、146.31%。

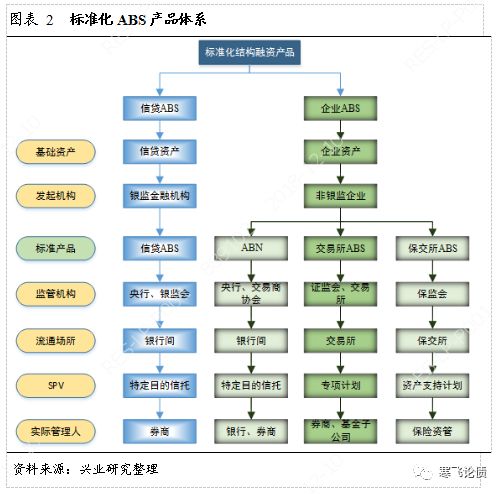

截止目前,ABS在银行间市场、交易所市场和保交所市场形成了4个不同的标准化产品体系:信贷ABS,交易所ABS、ABN、保交所ABS,4个产品条线的框架业务规定全部落地。

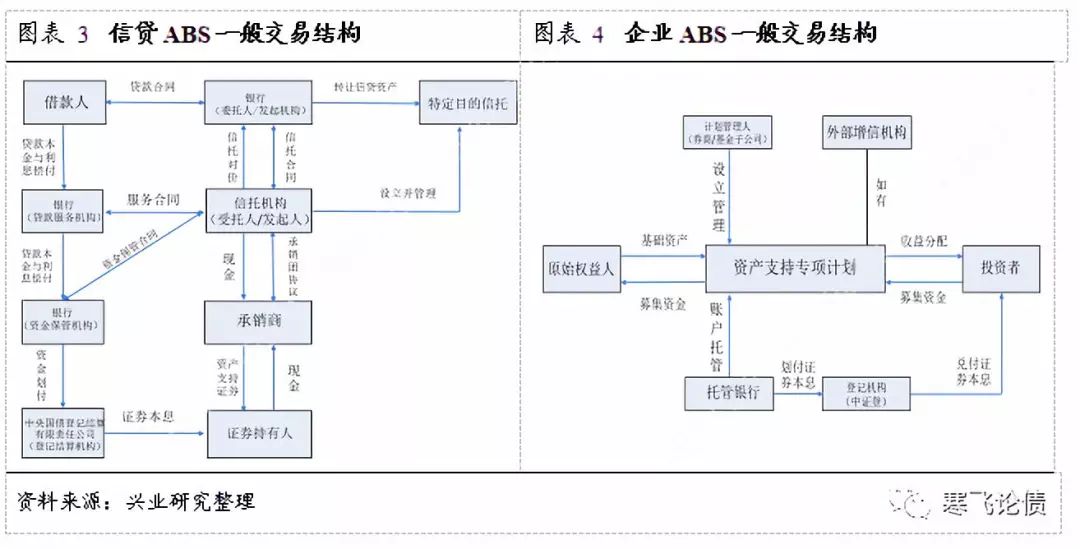

信贷ABS体系构建分为三个阶段: 2005-2011年开启试点,《信贷资产证券化试点管理办法》、《金融机构信贷资产证券化试点监督管理办法》和《关于信贷资产证券化有关税收政策问题的通知》为信贷ABS主要从业规范;2014-2015年从审批制走向备案制和注册制,信贷ABS提速发展;2015年至今2015年后交易商协会发布6项信批指引,覆盖了包括RMBS、车贷ABS、个人消费贷ABS、小微贷款ABS等不同类型的信批要求。截止目前,信贷ABS累计发行557只合计24,686亿元,占整个ABS市场的45.9%,其中存续期产品321只合计16,806亿元。目前信贷ABS基础资产包含企业贷款、汽车抵押贷款、住房抵押贷款、金融租赁、不良资产重组、信用卡分期、类REITs等11种债权资产。

相较于信贷ABS框架式制度的早期落地,企业ABS直到2014年才形成一套相对完整的业务管理办法。在此之前,2005-2012年均按照《证券公司客户资产管理业务试行办法》时点进行企业ABS业务,2013年证监会发布的《证券公司资产证券化业务管理规定》短暂施行1年半以后,在2014年11月被一套相对完整的ABS业务管理办法所取代,系《证券公司及基金管理公司子公司资产证券化业务管理规定》、《证券公司及基金管理公司子公司资产证券化业务信息披露指引》、《证券公司及基金管理公司子公司资产证券化业务尽职调查工作指引》,并推行备案制,2个月后,基金业协会推出《资产证券化业务基础资产负面清单指引》,此后为促进二级市场交易活跃度,交易所在存续期管理和三方质押方面均作了相关努力。截止目前,交易所累计发行1,888只合计26,903亿元,占比50.0%,其中存续期产品1,194只合计17,370亿元。无论从发行规模、发行机构和基础资产种类都是ABS中最丰富的。企业ABS的基础资产为小额贷款、个人消费贷、融资租赁、应收账款、收费收益权、信托受益权等,超过18种,但受负面清单限制。

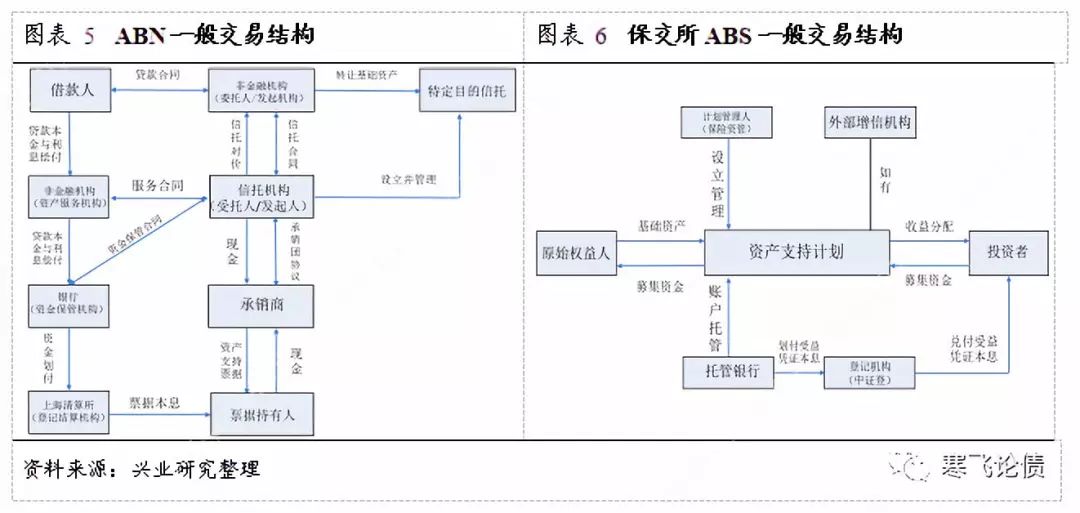

ABN相关业务规定最早见于2012年《非金融企业资产支持票据指引》,注册制,采用特定目的账户+资产质押的业务模式,2016年末对该指引提出了修订意见,并于2017年8月份发布定稿,引入特定目的载体,明确注册程序且可分期发行,且对信息披露有进一步细化。相较于传统型ABN仅可表内融资,局限性明显。新指引发布后,信托型ABN在交易结构上可采用特定目的信托作为载体,企业ABS中所有资产类型均可通过该结构在银行间市场上发行ABN,且债权类资产和不动产亦可实现出表融资,并可通过破产隔离叠加内部分层实现信用增信。截止目前,资产支持票据累计发行145只合计2,151亿元,占比4.0%,由于可选择公募发行,后续发行规模有望进一步提升。

保交所ABS由保险资管公司等设立发行、面向保险机构等合格投资者发行的资产支持证券,其结构类似于企业ABS,在上海保险交易所发行受保监会监管。2012年保监会允许保险资金投资保险公司发行的ABS产品,2013年开启ABS试点,2015年正式发布 《资产支持计划业务管理暂行办法》。2016年保交所成立,为保险资管公司发行的ABS提供了固定交易场所。随着2018年1月保监会发布《保险资金运用管理办法》放开保险资金投资ABS产品。

近2-3年ABS业务监管力图进一步完善业务制度,在信息披露、存续期管理、促进二级市场活跃度方面均有一定改善:(1)信息披露方面,交易商协会针对信贷ABS发布了涵盖个人住房抵押贷款、个人汽车贷款、个人消费贷、微小企业贷款等各项基础资产类型ABS的信息披露指引;沪深交易所针对企业ABS发布了PPP、企业应收账款、融资租赁债权、基础设施类分类监管的信息披露指引;(2)存续期管理方面,2018年沪深交易所和报价系统同一时间发布《资产支持证券存续期信用风险管理指引(试行)》和《资产支持证券定期报告内容与格式指引》,对存续期信息披露和风险评估提出明确要求,尤其针对风险分类和格式统一化要求升级;(3)2018年4月24日上交所发布《上海证券交易所中国证券登记结算有限责任公司债券质押式三方回购交易及结算暂行办法》,允许上交所ABS质押以提升其市场流动性;(4)监管方面,2017年后对交易所对企业ABS监管力度加大,并处罚了多个企业ABS项目参与方,2018年由各监管机构开处的罚单数和受罚者较之2017年增加。

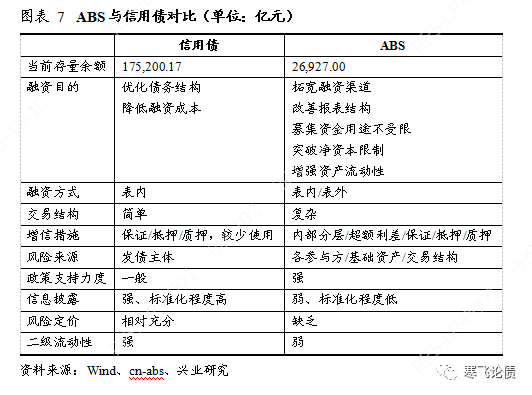

较信用债而言,ABS存在拓宽融资渠道、改善报表结构、募集用途不受限、增信方式多元化等优势,但当前市场发展仍然面临诸多限制:(1)信息建设尚未标准化、统一化,首先基础资产类型多样,特点各异,难以用标准化字段跟踪刻画项目风险和资产特性,尤其是企业ABS,其次ABS市场缺乏提供相关信息标准化、统一化建设的机构参与方,第三存续期信息披露程度弱,存续期管理监管要求刚出台,尚未落实到位,市场缺乏存续期数据披露和跟踪;(2)缺乏风险定价机制,受信息建设力度弱影响,ABS证券端现金流预测准确性差,且预测数据更新无法及时实现,增加二级市场估值难度;同时市场缺乏ABS二级市场风险定价和估值机构,证券端存在无法评估的估值波动风险;(3)受前二者影响,ABS二级市场流动性弱,ABS交易活跃度有待提高。

监管趋稳构建ABS市场稳态,零售和房企ABS并行发展

经过1年多的调整,金融监管环境趋于稳定,涉及ABS业务的相关政策业已出台,ABS已基本完成标准化体系构建和结构性深度调整。纵观影响ABS业务的重大监管政策,对ABS的投资端、发行端和产品交易结构设计的影响已形成稳定态势,各类型ABS此后发展对行业趋势和信用质量依赖度升级。

1

投资端:高净资本商业银行自营是投资ABS主力,青睐小额分散ABS

1.1 银行投资ABS最大利好——AAA到AA-级别享20%资本计提

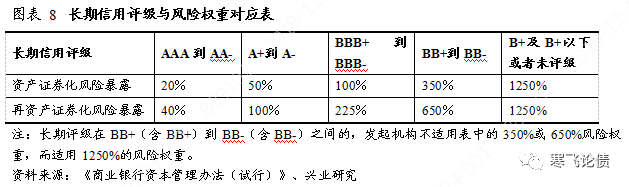

银行作为ABS最大的投资机构,在资产证券化业务重启之初,便以较低的资本计提展示了明显的鼓励态度。2012年发布的《商业银行资本管理办法(试行)》附件9明确规定,AAA到AA-级别的ABS证券可享受20%风险计提,ABS证券很少评级会在AA-以下。在严监管“监管套利”之后,20%风险计提成为仅标准化ABS产品才享有的利好。标准化ABS产品仍会持续是银行自营投资的良好选择之一。

1.2 大额风险管理——低净资本商业银行投资资产池集中度较高的ABS受限明显,但可通过交易结构设计、控制投资金额减小制约

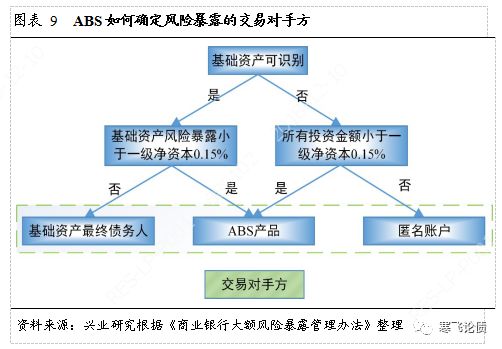

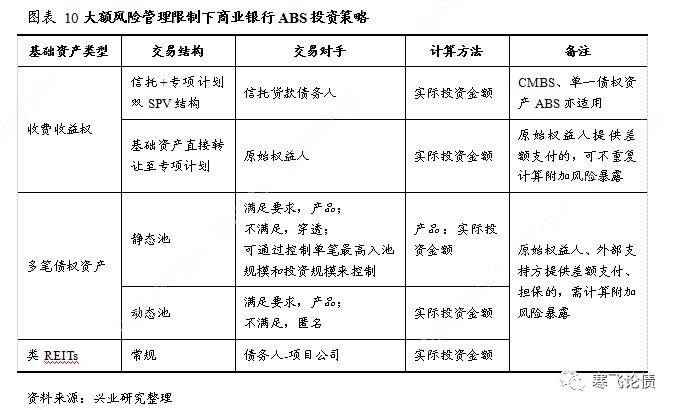

根据《商业银行大额风险管理办法》,目前大部分ABS产品基础资产可识别(设置有循环购买机制的ABS除外)以基础资产风险暴露是否小于商业银行一级净资本0.15%来判断是否穿透至基础资产最终债务人最为交易对手方来计算大额风险暴露程度,成为低净资本的商业银行投资资产池集中度较高的ABS产品的重要制约,但可在ABS交易结构设计环节通过控制单笔最高入池规模和投资规模、或者控制投资金额来减小制约。

1.3

农金12号文

——农商行投资资产池集中度较高的ABS要求穿透授信,投资意愿大打折扣

据农金12号文,“将特定目的载体投资...纳入统一授信管理,并按照穿透原则对应至最终债务人,穿透至基础资产最终债务人授信”导致投资过程中对于发行材料的获取要求更高、内部流程繁杂,农商行投资意愿低。

1.4 IFRs9——利润表敏感机构及净值化管理产品慎投收费收益权ABS+类REITs

根据IFRs9,金融资产按“合同现金流量特征(SPII)”和“业务模式”划分的“以摊余成本计量的金融资产(AC)”、“以公允价值计量且其变动计入其他综合收益的金融资产(FV-OCI)”以及“以公允价值计量且其变动计入当期损益的金融资产(FV-PL)”。ABS投资端所受影响在于SPII测试,所涉ABS产品主要是收费收益权和类REITs产品,由于基础资产并非来源于“本金和利息”,因此极难通过SPII测试,这两类资产会被计入FV-PL,因此建议利润表敏感机构及净值化管理产品慎投收费收益权+类REITs,已有持仓可适当减持。2018年至今这两类ABS产品的发行规模合计417.59亿元,占全部ABS发行量的2.73%,对市场影响不大。

2.1 “资管新规”促进非标转标

资管产品投资非标准化债权类资产比例受限,导致非标转标,ABS成为标准化产品的选择,且成为非标转标的重要渠道。同时“金融机构不能将资产管理产品资金直接投资于商业银行信贷资产”影响金融机构资管产品资金投资商业银行信贷资产只能通过信贷ABS或者非标准化ABS,但非标准化ABS投资规模受整体非标准化债权类资产比例受限影响,其投资规模亦受限。非标转标后ABS市场最大的变化体现在:

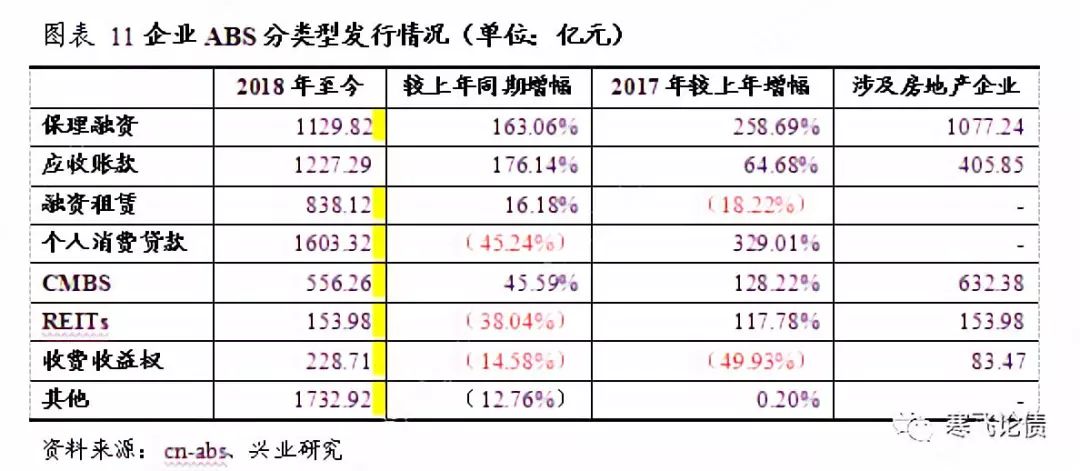

(1)企业ABS体量大增,资产类型更为丰富

企业ABS发行规模在2017年便开始体现出非标转标背景下的上行动力,全年发行超过8000亿元,基础资产更是进行了深度调整,此前的常规资产类型以收费收益权、融资租赁、小额贷款(含少量个人消费贷)为主,经历过2017年个人消费贷一家独大的情况,但在“现金贷新规”后已然调整为融资租赁、个人消费贷、保理融资、应收账款、不动产(CMBS和类REITs)为主且相对均衡发展的格局,同时辅以信托受益权(存量非标转标)、收费收益权、票据收益权、两融债权等年发行量较少的资产类型。

(2)房企证券化融资大幅上行至稳定水平

非标融资是房企融资的重要来源,非标转标中房企证券化融资成为一个很好的替代补充渠道,目前房企证券化融资的类型有购房尾款ABS、保理应收款ABS、物业收费权ABS、CMBS和类REITs,其中前四类均为表内刚性债务融资,实为信用债替代产品,极易推升实际房企杠杆水平,而类REITs由于税负成本高,目前房企发行的类REITs均为住房租赁ABS,应是与当地税务局沟通后可享受一定的税收减免优惠所致。