1、根据已披露业绩统计,港股今年上半年盈利改善十分明显,尤其是上游资源、地产建筑、中游制造和下游消费盈利改善明显

截至7月30日,披露上半年业绩的港股上市公司共有183家,整体来看这183家上市公司归母净利润同比增速由去年全年的-27%上升到今年上半年的162%,盈利改善十分明显。分板块看,今年上半年业绩提升最为明显的是上游资源、地产建筑、中游制造和下游消费,交运板块盈利有所提升,公用事业盈利微降,但趋势有所改善。其中,上游资源板块由去年上半年的亏损转为今年上半年盈利,净利润改善趋势十分明显;地产建筑板块净利润同比增速由去年全年的4%大幅提升至今年上半年的113%,同期中游制造板块增速则由87%大幅提升至204%,地产建筑和中游制造业绩提升也十分明显;必须消费板块净利润同比增速由去年全年的10%提升至今年上半年的43%,同期可选消费增速则由53%微升至63%,整体来说下游消费业绩提升也很明显。

2、上月市场回顾:港股量价齐升,资讯科技和地产建筑表现亮眼

港股7月份量价齐升,恒生指数7月份上涨6.05%,全部港股当月交易额环比增加8.31%;行业方面,在腾讯控股带领下资讯科技行业继续领跑,在内房股引领下地产建筑表现也不错;

港股通方面,从价来看港股通指数上月表现与恒生指数整体持平,大型股表现优于小型股;从量来看,港股通上月净流入资金量显著回升,交易额占比基本持平。

核心假设风险:目前未披露业绩预告的港股的实际盈利表现与预期不符。

截至7月30日,披露上半年业绩的港股上市公司共有183家,整体来看这183家上市公司归母净利润同比增速由去年全年的-27%上升到今年上半年的162%,盈利改善十分明显。分板块看,今年上半年业绩提升最为明显的是上游资源、地产建筑、中游制造和下游消费,交运板块盈利有所提升,公用事业盈利微降,但趋势有所改善。其中,上游资源板块由去年上半年的亏损转为今年上半年盈利,净利润改善趋势十分明显;地产建筑板块净利润同比增速由去年全年的4%大幅提升至今年上半年的113%,同期中游制造板块增速则由87%大幅提升至204%,地产建筑和中游制造业绩提升也十分明显;必须消费板块净利润同比增速由去年全年的10%提升至今年上半年的43%,同期可选消费增速则由53%上升至63%,整体来说下游消费业绩提升也很明显。

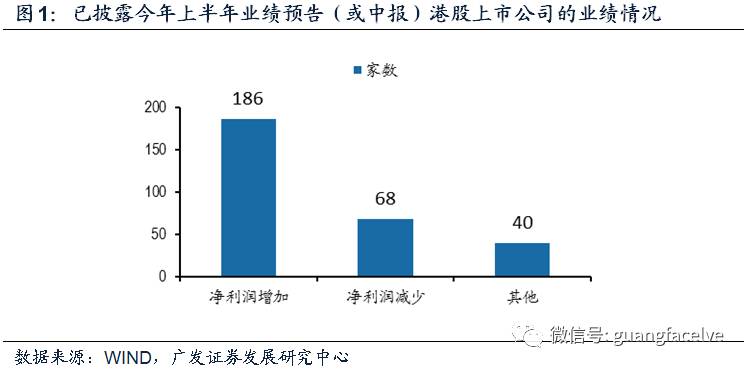

截至2017年7月30日,港股上市公司中,共有294家发布了今年上半年的业绩预告或中报[注1]。与去年同期相比,可以明确判断业绩增减的共有254家[注2],其中186家净利润同比增加,68家净利润同比减少。

[注1]港股共有约2000家上市公司,上市公司中会计日为12月31日的约1500家,披露上半年业绩预告(或中报)的294家上市公司占比近20%。

[注2]上述净利润增加包括亏损额同比收窄、扭亏为盈;净利润减少包括亏损额增加、由盈转亏等。剩余40家无法明确判断业绩增减的,有38家续亏,但无法确定亏损额同比是增加还是减少;有1家净利润持平;有1家净利润不确定

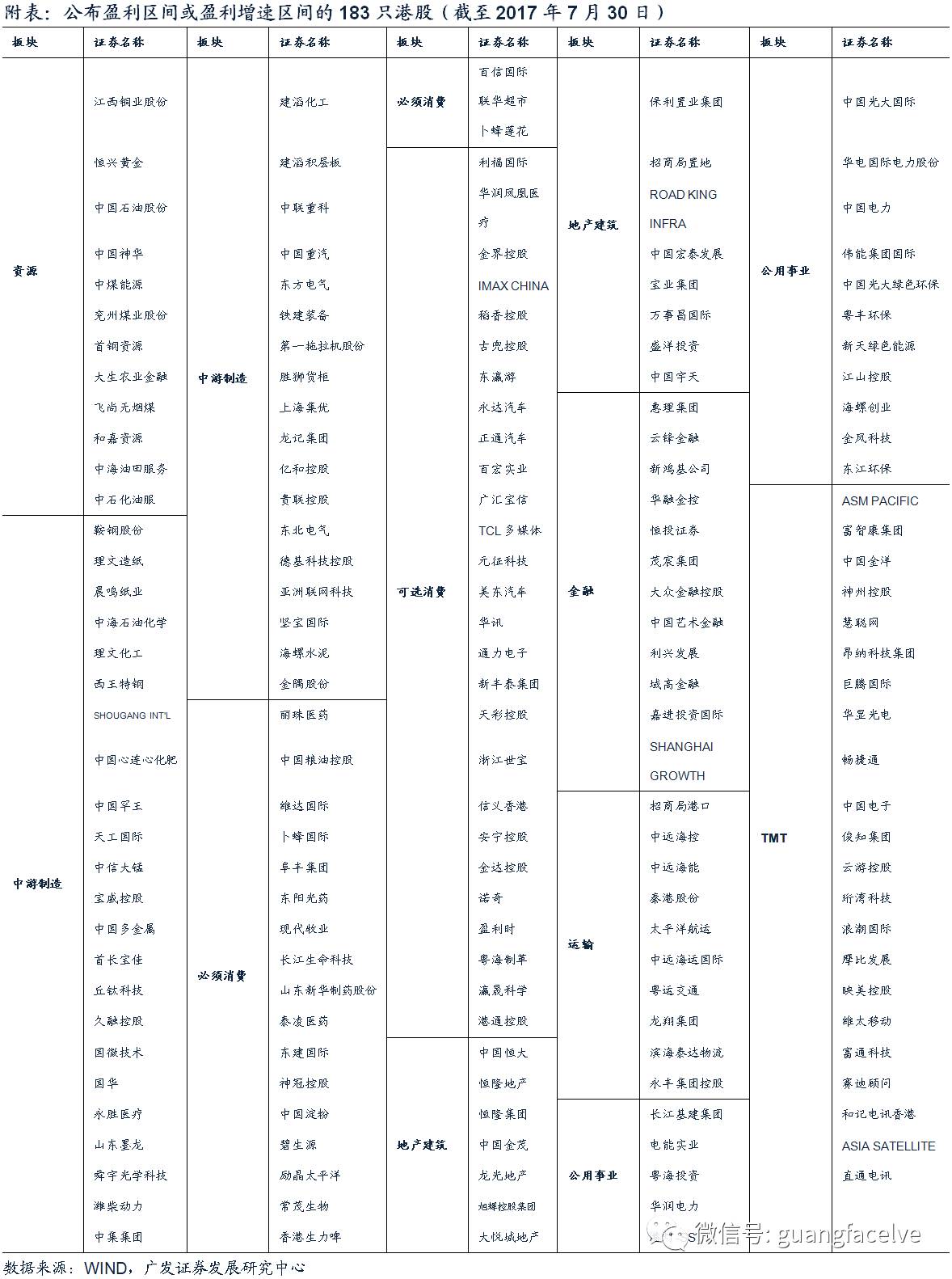

这其中又有183家上市公司公布了盈利区间或盈利增速区间(公司名单具体见附表),虽然这183家上市公司数量略显单薄,但我们不妨一睹为快,先行了解这183家上市公司的上半年业绩情况。

整体来看,这183只股票今年上半年归母净利润同比增速高达162%,而去年全年增速为-27%,盈利改善十分明显。我们将这183只股票的盈利增速与全部港股进行了拟合,发现二者在趋势上也较为吻合。

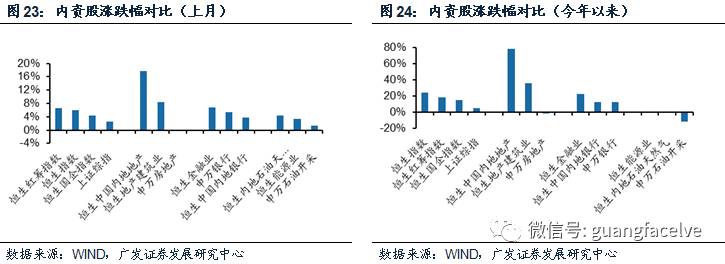

分大类板块看,业绩提升最为明显的是上游资源、中游制造、地产建筑和下游消费。

上游资源板块盈利明显提升。公布今年上半年业绩的上游资源类上市公司共有14家(主要有中石油、中国神华、中煤能源、江西铜业等),去年上半年这14家公司整体亏损约7亿元,今年上半年则实现盈利430亿元,业绩明显提升。从趋势来看,2014年、2015年及2016年这14只股票归母净利润连续下滑,但今年上半年则转跌为升,净利润改善趋势也十分明显。

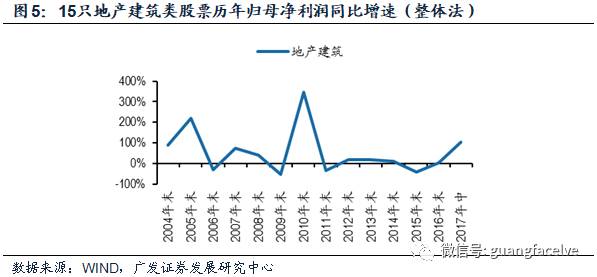

地产建筑板块盈利明显提升。公布今年上半年业绩的地产建筑类上市公司共有15家(主要有中国恒大、恒隆地产、中国金茂、龙光地产等),今年上半年这15家公司归母净利润同比增速为113%,远高于去年全年4%的增速。

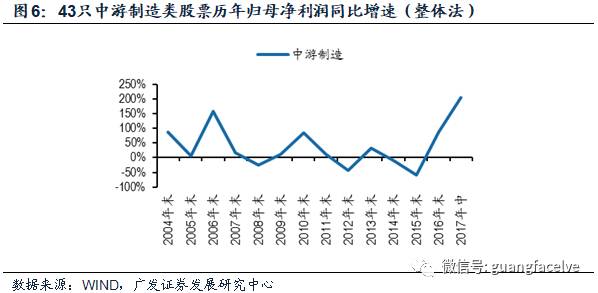

中游制造板块盈利明显提升。公布今年上半年业绩的中游制造类上市公司共有43家(主要有海螺水泥、潍柴动力、理文造纸、鞍钢股份、建滔化工等),今年上半年这43家公司归母净利润同比增速为204%,远高于去年全年87%的增速。

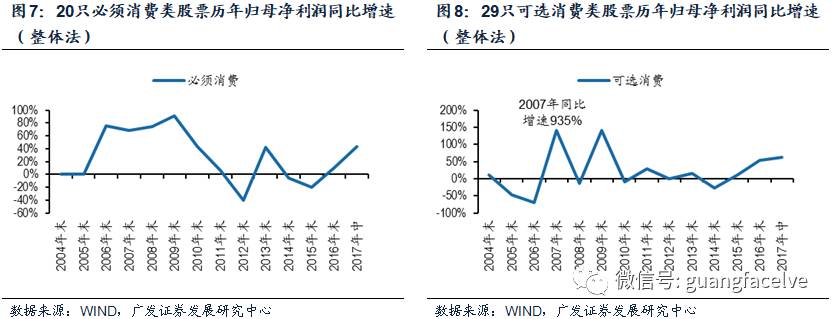

下游必须消费和可选消费盈利也明显提升。公布今年上半年业绩的必须消费类上市公司共有20家(主要有丽珠医药、中国粮油控股、维达国际、卜蜂国际、现代牧业等),今年上半年这20家公司归母净利润同比增速为43%,远高于去年全年10%的增速。公布今年上半年业绩的可选消费类上市公司共有29家(主要有吉利汽车、比亚迪股份、利福国际、永达汽车、正通汽车等),今年上半年这29家公司归母净利润同比增速为63%,高于去年全年53%的增速。

交运板块盈利有所提升。公布今年上半年业绩的交通运输类上市公司共有10家(主要有招商局港口、中远海控、中远海能、秦港股份、太平洋航运等),去年上半年这10家公司整体亏损约44亿元,今年上半年则实现盈利67亿元,业绩明显提升。不过其中中远海控单只个股影响较大,中远海控去年上半年亏损84亿元,今年上半年盈利21亿元,如果剔除中远海控,其他9家交运类上市公司盈利由去年上半年盈利40亿元微升至今年上半年的45亿元,盈利同比增速约为12%。

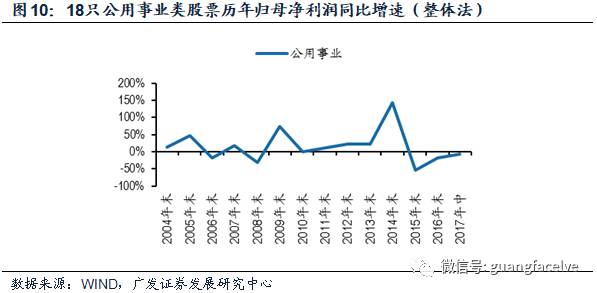

公用事业盈利微降,但趋势有所改善。公布今年上半年业绩的公用事业类上市公司共有18家(主要有长江基建、电能实业、粤海投资、华润电力、华电国际等),今年上半年这18家公司归母净利润同比增速为-7%,而2015年、2016年这18只股票归母净利润同比增速分别为-54%、-18%,盈利虽然是下降的,但趋势上有所改善。

公布今年上半年业绩的金融和TMT类上市公司代表性不强,研究意义不大,此处不再分析。

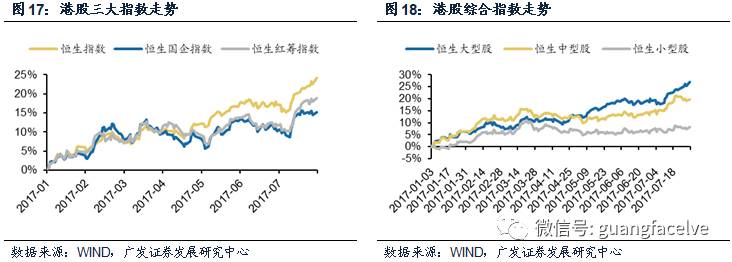

港股7月份量价齐升,恒生指数7月份上涨6.05%,全部港股当月交易额环比增加8.31%;行业方面,在腾讯控股带领下资讯科技行业继续领跑,在内房股引领下地产建筑表现也不错;港股通方面,从价来看港股通指数上月表现与恒生指数整体持平,大型股表现优于小型股;从量来看,港股通上月净流入资金量显著回升,交易额占比基本持平。

2.1 全市场:港股7月份继续上涨,交易额环比增加

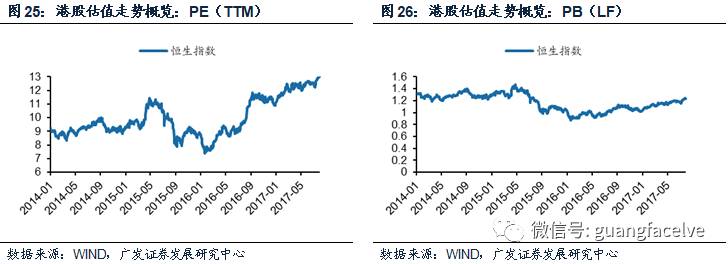

恒指7月份收于27324点,当月涨幅为6.05%(上涨1559点),今年以来累计涨幅为24.20%,表现十分亮眼。国企指数7月份收于10828点,当月涨幅为4.46%,今年以来累计涨幅为15.25%;红筹指数7月份收于4267点,当月涨幅为6.54%,今年以来累计涨幅为18.93%。恒指于7月31日触及27324点,这是2015年7月份以来的新高。

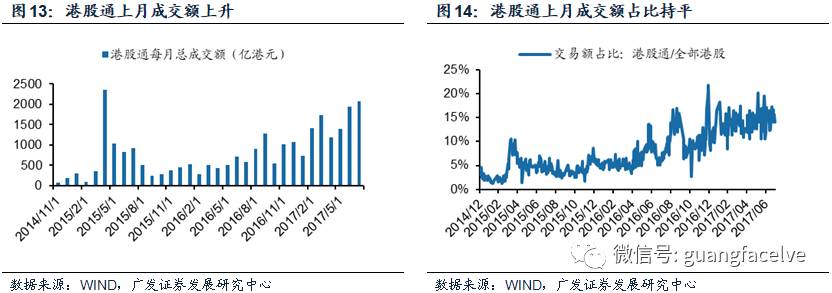

港股上月交易额有所上升。港股上月全部港股日均成交金额为646亿港元,环比增加8.31%。

2.2 行业层面:资讯科技继续领跑、内房股引领下地产建筑表现也不错

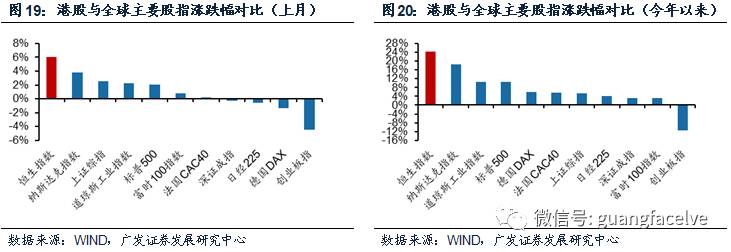

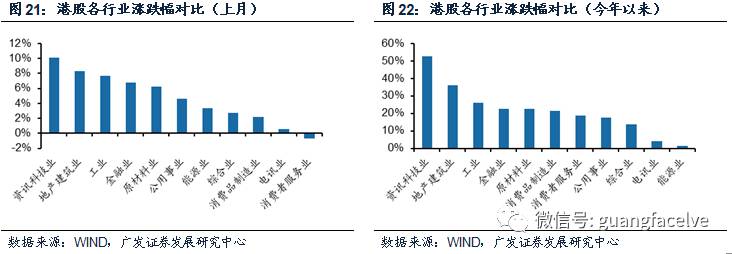

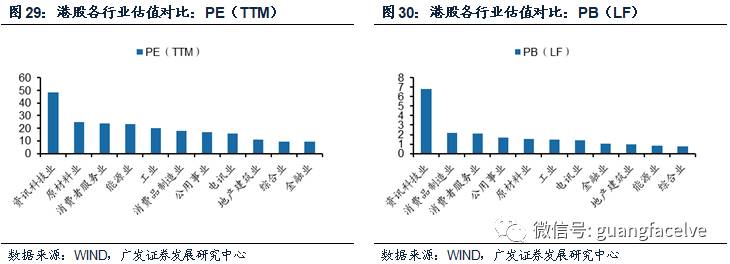

按恒生行业分类,7月表现较好的行业有资讯科技业(+10.07%)、地产建筑业(+8.32%)、工业(+7.68%)、金融业(+6.73%)、原材料业(+6.27%);表现相对较差的行业有消费者服务业(-0.65%)、电讯业(+0.60%)。资讯科技业方面,腾讯控股7月上旬因游戏王者荣耀受到较大负面舆论压力而出现股价回调,但随后继续稳步上涨,强势突破每股300港元大关,7月当月涨幅达12.25%;地产建筑业方面,内房股中国恒大上半年业绩超预期,7月当月涨幅高达55%。在内房股引领下,7月份地产建筑业表现也不错。

今年以来,表现较好的行业有资讯科技业(+52.65%)、地产建筑业(+36.22%)、工业(+26.20%)、金融业(+22.64%),而表现相对较差的行业有能源业(+1.33%)、电讯业(+4.02%)。

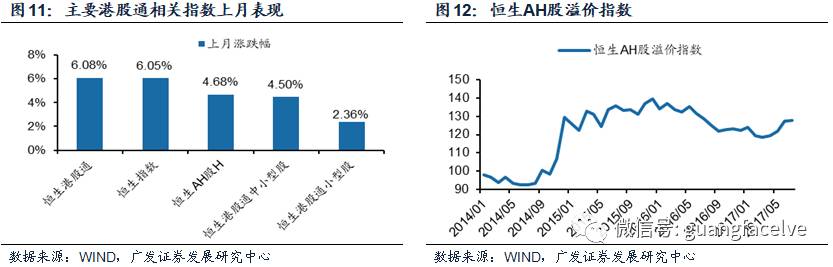

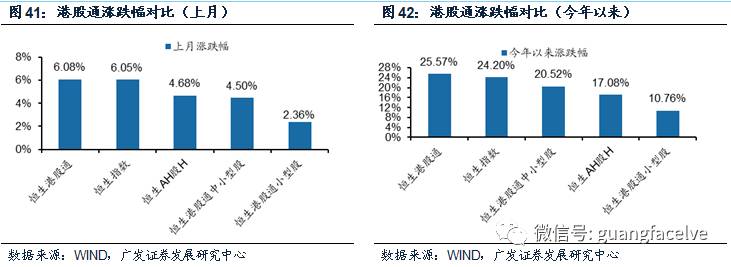

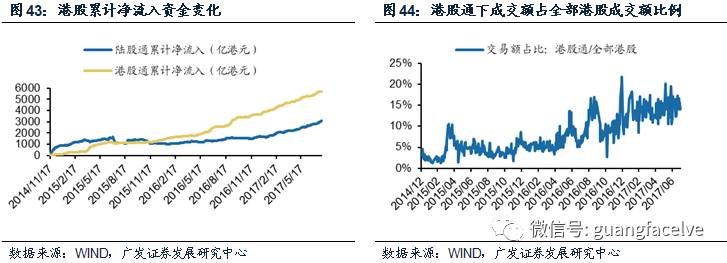

价方面,港股通上月表现与恒生指数整体持平,大型股表现优于小型股;量方面,港股通上月净流入资金量显著回升,交易额占比基本持平。

(1)港股通指数上月表现与恒生指数整体持平,大型股表现优于小型股

上月恒生港股通指数上涨6.08%,与恒生指数6.05%的涨幅基本一致。港股通小型股的表现要远弱于大型股,恒生港股通小型股指数仅为1.33%。

恒生AH股溢价指数略有上升,意味着两地上市的股票,A股溢价略有增加。上月恒生AH股溢价指数为127.79,比6月份上涨约0.32%。

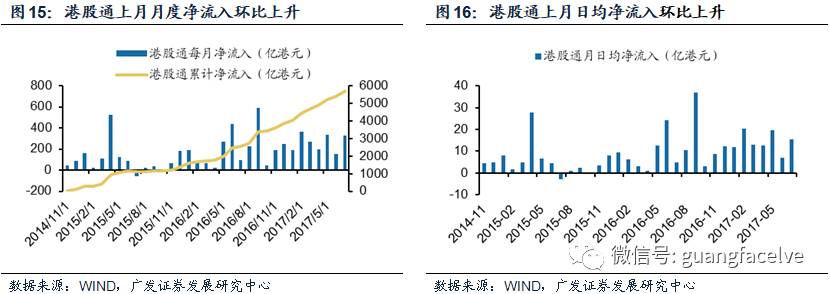

(2)港股通上月净流入资金量显著回升,交易额占比基本持平

港股通上月净流入资金量显著回升。7月份通过港股通净流入港股市场的资金量为327亿港元,比6月份152亿港元上升114%。从日均角度来看,港股通上月净流入资金量亦有上升。7月份港股通日均净流入资金为15.55亿港元,比6月份的6.93亿港元上升了124%。

港股通上月交易额占比基本持平。港股通7月份交易额占全部港股交易额平均比重约为15%,与6月份基本持平。

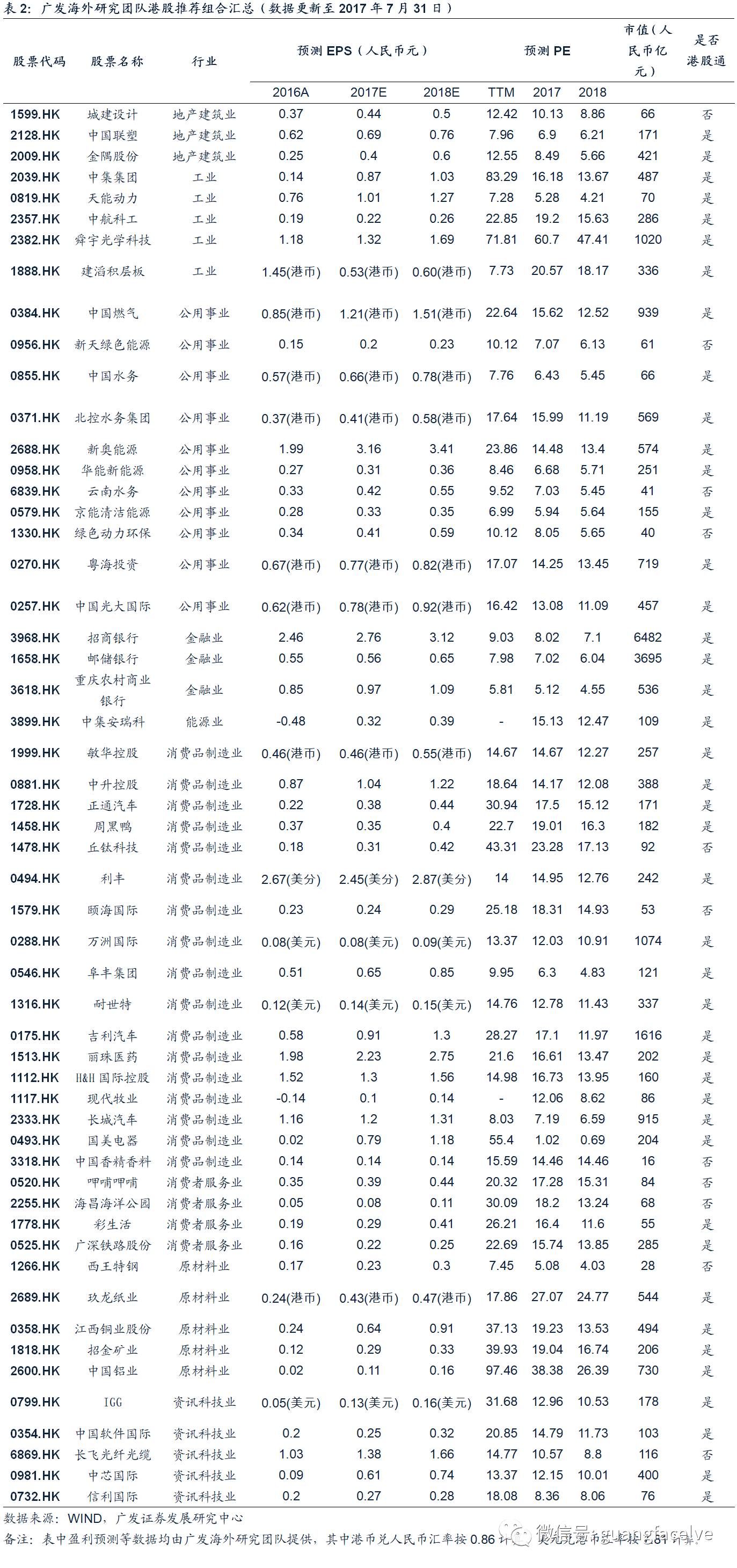

港股推荐组合

(1)行情——全市场

(2)行情——分行业

(3)行情——内资股

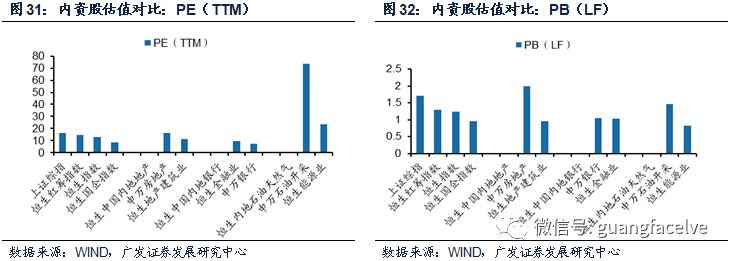

(1)估值——全市场

(2)估值——分行业

(3)估值——内资股

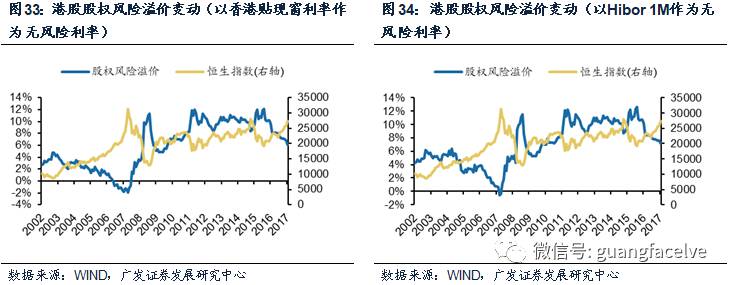

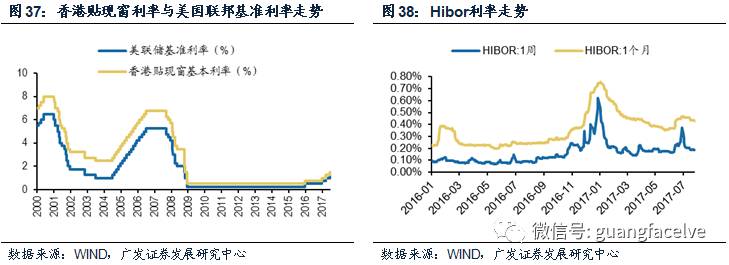

(1)港股通——价格

(2)港股通——成交量

风险提示:目前未披露业绩预告的港股的实际盈利表现与预期不符。

请向下滑动参见广发证券股份有限公司有关微信推送内容的完整法律声明:

请向下滑动参见广发证券股份有限公司有关微信推送内容的完整法律声明:

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,相关客户须经过广发证券投资者适当性评估程序。其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,若使用本微信号推送内容,须寻求专业投资顾问的解读及指导,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

感谢您的关注!