▌招股资料

股票代码:6169

公开发售价:HKD1.98-2.54

募集资金:14.85亿-19.05亿

预期市值:59.4亿-76.2亿

认购截止日期:2017年2月21日(星期二)上午十一时三十分

正式上市日期:2017年2月28日

每手股数:2000

每手费用:约5131.19HKD

全球公开发售数目:750,000,000股(视乎超额配股权行使与否而定)

假设发售价为每股2.26港元(即发售中间价),且超额配股权未获行使,全球发售所得款项净额为16.085亿港元,用途如下:

约30%用于建立新学校及通过轻资产模式与第三方合作发展新学校,以扩大在河南省的学校网络并进入中国其他具吸引力的市场;

约28%用于收购河南省及河南省周边地区K-12学校及大学,以补充其学校网络,不过暂时还没有确定特定的收购标的;

约25%用于升级学校设施及扩充现有学校容量,就是在现有大学校园里面增建楼宇;

约10%用于补充营运资金;

约7%用于偿还银行贷款。

▌基石投资者

公司只引入了一个基石投资者,既BOCOM Investment,为交银国际资产管理有限公司的直接全资附属公司。其将按发售价认购5千万美元的股份,相当于集资额的20.4%至26.1%。

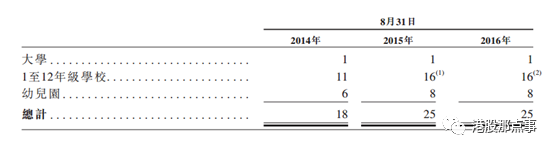

宇华教育此次融资大概15-19亿左右。宇华教育是一家全方位民办教育供应商,既指从幼儿园至大学教育,现有的所有学校均在中国河南省内9个城市,共25所。

踩中K-12的热点,又地处中国人口最多的大省,天时地利都有了。而且国内涉及全方位民办教育的竞争者相对较少。根据弗若斯特沙利文的资料,就在校人数(在校生48,220人)而言,2015/2016学年他们是中国民办教育行业中提供全方位教育服务的最大市场参与者。接下来我们看看公司主要业务的价值。

▌K-12教育

根据弗若斯特沙利文报告,按2015/2016学年的在校人数计算,宇华教育是华中地区(包含河南省,湖南省和湖北省)最大的民办K-12学校营运商。就读人数由2013/2014学年的15,863名增至2015/2016学年的23,157名。

K-12教育又称基础教育,分为学前教育、小学教育、初中教育和高中教育四个阶段。全面覆盖K-12教育,意味着可以吸纳幼年学生就读,并维持较稳定的生源。

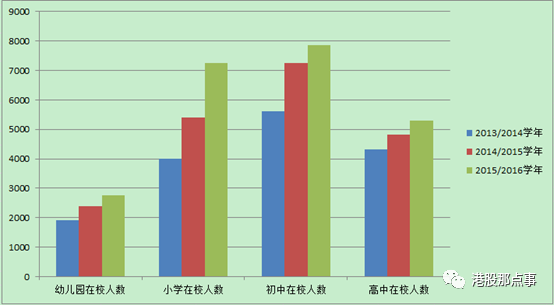

每年申请入读其基础教育学校的人数均高于学校提供的学位数。在过去三个学年中学校的基础教育学校在校人数如下图:

2015/2016学年,其旗下所有基础教育学校中,幼儿园、小学、初中和高中平均利用率分别为:76.6%、60.8%、44.2%及67.0%。

除了幼儿园之外,其他所有学校都是寄宿制,所以学费均包含寄宿费用(人民币1,000元至人民币2,000元)。根据弗若斯特沙利文报告,2015/2016学年,中国民办高中、初中、小学及幼儿园估计每年平均学费(包括杂费)分别为人民币7,719元、3,289元、2,567元及3,235元,而宇华教育的学费如下图:

按每年寄宿费用1500元计算(既1000元至2000元的中位数),可以看出其每年学费比全国民办教育至少高一倍。

▌高等教育

目前为止宇华教育只有一家大学,既郑州工商学院(原万方学院)。根据弗若斯特沙利文报告,中国的民办学历高等教育市场高度分散。2015/2016学年,郑州工商学院在校人数为25,063人,按在校人数计算,是中国第三大民办高等教育机构。根据2015年和2016年高考录取分数线来看,其基本为第三批次录取院校,在少数省份为第二批次。

2015/2016学年,郑州工商学院学士学位课程及大专文凭课程收取的表列学费分别为人民币13,100元--15,100元及人民币8,900元,普遍高于河南省民办大学的平均学费(分别为10,840元及7,060元,包括杂费)。

于2013年、2014年及2015年,中国学院和大学整体的初次就业率则分别为77.4%、77.5%及77.7%,而郑州工商学院的初次就业率分别为91.3%、91.0%及83.3%。

▌同业比较

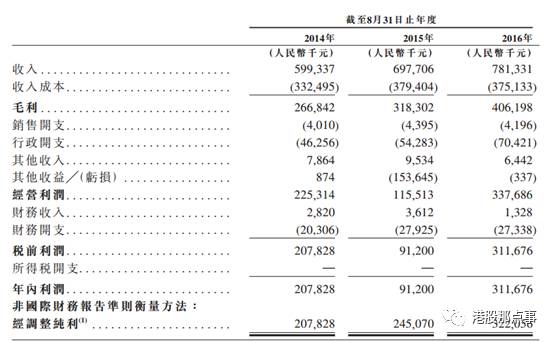

如果按照公司披露的集团收益情况,视定价区间,现在的定价对应的静态市盈率在18.45-23.66之间。就在1月26日,另外一家民办教育企业,睿见教育(06068.HK)也在香港主板上市,当时全球发行5亿股,最后以招股价下限1.7港元发售,静态PE为22.08。

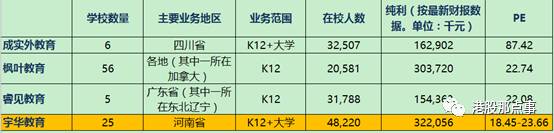

那么现在已经在香港成功登陆的内地民办教育企业共有3家,按市值从大到小排下来分别为成实外教育(01565.HK)、枫叶教育(01317.HK)和睿见教育。除了已经“遍地开花”的枫叶教育之外,另外两个,包括将要上市的宇华教育都是“一方霸主”:成实外雄霸西南地区,睿见教育是华南地区最大,宇华教育则是华中地区最大。

看下面几个民办教育企业的各项数据对比,在几个根据地主要在一个地区的企业中,宇华教育的学校数量是最多的,在校人数和净利润也为最多。但同时每个在校学生的净利润产出较少,不到枫叶教育的一半,比成实外教育稍高。

1. 行业优势

但是宇华教育的优势在于,它处于一个竞争环境相对来说没有那么激烈的地区。其驻扎在河南省,之后的扩张意愿也主要在河南省内,有可能向华中地区的其他地方扩张。翻阅其他几家企业的扩张计划,可以发现他们暂时并没有意愿要向这个地区延展。

首先,这个地区的人口红利大。根据弗若斯特沙利文报告,河南省是中国登记人口最多的省份,常住人口位列全国第三,仅次于广东省和山东省。虽一向为人口外流大省,但外出到省外的人口比重2014年首次录得下降,15年继续降低。从趋势来看,外出人口的增速明显减缓,外出人口总量将逐渐趋于稳定。

另外,自2009年以来,婴儿出生率逐渐回升,由09年的11.52升到15年的12.7。随着二胎政策的放开,估计新生儿数量在2016年会进一步增加,到时候上学的适龄儿童数量也会上升。

而且河南省的经济发展近几年数据不错:2015年的GDP达到人民币3.7万亿元,全国排名第五;城镇居民人均可支配收入为25576元,比上年名义增长8.0%,扣除价格因素实际增长6.7%。民办教育面向的客户一般为中产阶级,宇华教育现在的学费完全在他们的可接受范围内,而且可以推测未来还有持续涨价的空间。

得益于政策推动及个人消费水平上涨,中国民办教育行业于过去五年来增长强劲。根据弗若斯特沙利文报告,2015年中国民办教育行业所得总收入为人民币2,879亿元,而2011年为人民币1,740亿元,年复合增长率约为13.4%。根据同一报告,中国民办教育行业所得总收入预计将由2015年的人民币2,879亿元增至2020年的人民币4,948亿元,年复合增长率约为11.4%。

这些数据对宇华教育的K-12学校都是利好。

而且宇华教育的大学也是行业竞争优势之一。目前只有成实外教育也有大学。民办大学的招生相对来说更加不受地域限制的高等教育,可以看到2011年到2015年国内民办高等教育的行业状况:2015年这个产业的总收入为926亿元,和2011年相比,年复合增长率约为9.4%;在校人数610万,年复合增长率约为4.9%;渗透率由2011年的20.4%增至2015年的21.7%,说明越来越多的学生入学民办院校。

每一年参加高考的人数都在增加,但是一本录取率一直不算太高。2016年各省市的一本录取率最高的有26%,最低的不到8%,所以对民办高等教育的需求在可见的未来几年里都不会减弱。

2. 行业风险

目前来看,对宇华教育,乃至国内整个民办教育未来发展的最大风险,就是将于2017年9月1日起实施的《中华人民共和国民办教育促进法》。

首先是对民办教育进行分类管理,所有民办教育机构分为:营利性机构和非营利性机构。申请成为非营利性机构的,就等于捐资办学,办学过程享受与公立学校一样的各种政府给予的优惠,但是其“举办者不得取得办学收益,学校的办学结余全部用于办学”;如果申请为营利性民办学校,则可以取得办学收益,但是“学校的办学结余依照公司法等有关法律、行政法规的规定处理”,而且将不会享受非营利性学校一样的优惠福利。支出肯定会上一个台阶。

这么看来的话,民办教育机构想要融资或者资产证券化,申请为营利性学校是比较稳妥的做法。

但是,三审草案中有一句新加内容:“义务教育阶段不得设立营利性民办学校”。

于是港股的几家民办教育机构统统中枪。义务教育就是小学加初中这九年,在K-12教育中占据一半的时间,而在国内要做提供学位的民办教育,并且面向市场是中国籍学生的话,义务教育都是绕不过去的坑。新规实施之后,旗下涉及义务教育阶段的学校,只有两个选择:要么申请成为非营利性机构,要么此阶段的所有学校停止办学。

所以对于这些提供K-12学位教育的民办机构来说,小学和初中这两部分的学校会成为他们未来营业营收最大的不确定性因素。

那我们来看看宇华教育的义务教育学校占比有多少:

因为分部收入并没有具体到小学、初中和高中,所以简单粗暴地用K-12分布的平均学费乘以高中部的在校人数,得出1.13亿元。然后就可以愉快地算一下宇华教育非义务教育阶段(幼儿园+高中+大学)的业务占比。

虽然学校数量上不占优势,但是非义务教育阶段的学生数量占比高达68.67%,收入占58.70%,均超过了一半。再看其完全“安全”的大学业务,人数占比就超过50%,收入占37.70%。

而且管理层估计也知道自己义务教育阶段的学校估计“凶多吉少”,在未来的发展计划中完美避开枪口,只提到打算以收购或者扩建的方式设立新高中,以及收购新的大学。发展计划中还提到引入国际课程,也是针对高中和大学阶段的。

综上所述,可以看出宇华教育的义务阶段教育业务的规模和占比本来不算特别高,未来也不打算重点发展了,收到新规的冲击相对来说会小一些。而且,新规实施之后,如果刺激大量民办教育资本从义务教育阶段撤离,对国内现在学位本来就异常紧张的情况只会雪上加霜。为了“没书读”的情况急剧恶化,到时候具体的实施条例肯定还会有一个缓冲,或者用政府财政支出以保证民办教育的合理利润的,不用太紧张。

另外对于宇华教育来说还有一个不确定性因素,就是它终止了以前的学校品牌合作。其现在的大学——郑州工商学院,原本是和河南理工大学合作建立的,原名“万方学院”,2015年7月终止合作,并且交付了1.5亿元的一次性终止费。宇华教育原本也有使用“北京大学附属中学”的品牌设立了16所学校,但是在2016年第二季度时全部收回,统一改为“宇华”品牌。没有这两个著名学校的品牌背书,其之后的招生也可能受到一定影响。

▌总结分析

其实综合前面分析,宇华教育的各项指数对标枫叶教育是比较合适的。但是枫叶教育刚经历了一场“暴风骤雨”,股价现在都没有缓过来,虽然2016年报数据出来净利润超过3个亿,但是市值距离其最巅峰的时候已经不可同日而语,静态PE只有22.74。拜其所赐,成实外教育11月份的股价跟着大幅下挫,不过12月份的时候被强势拉了一把,现在也已经趋于平稳。

不过在民办教育新规的阴影之下,整个教育板块的股价现在都还是不大受待见。不过笔者倒是觉得民办教育的生意给到30倍PE也并不过分,现在宇华教育按发行价上限看PE也不到24,连同枫叶教育一起,都是不错的选择哦。

怎么样,要不要上车溜一把?

·END·