近日,欧菲光发布2017年半年报:(1)2017年上半年实现营收151.21亿元,同比增长37.28%,归属于上市公司股东的净利润6.2亿元,同比增长68.69%,扣非净利润4.12亿元,同比增长32.97%,基本每股收益为0.2284元,扣非每股收益为0.1519元;(2)预计1~9月归属于上市公司股东的净利润为10.2亿元~12.5亿元,同比增长80%~120%。

1、业绩符合市场预期,双摄放量、指纹识别持续增长带来营收高增长

1、(1)业绩符合市场预期。(1)公司在2017年一季报中指出:预计2017年1~6月实现归属于上市公司股东的净利润变动幅度为56700万元至68000万元,同比变动幅度为50%至80%。此次年报业绩落入均值偏上区间。(2)公司综合毛利率为12.11%,同比增长0.17个百分点。(3)三大主营业务——触控显示/光学产品/传感器类,同比增速分别为6.04%/101.66%/15.94%;收入占比分别为35.01%/43.87%/19.54%;毛利率分别为12.92%/10.81%/12.98%,毛利率分别提升0.06/-1.97/3.78个百分点;2016年切入的智能汽车类产品上半年实现营收1.28亿元,收入占比为0.85%,毛利率为24.90%。(4)期间费用率为7.67%,同比下降0.49个百分点。销售费用率/管理费用率/财务费用率分别为0.59%/6.25%/0.83%,分别下降0.11/0.04/0.35个百分点。

2、2017年第二季度营收同比提升31.21%,综合毛利率为12.17%,同比上升0.2个百分点,期间费用率为7.01%,同比下降0.29个百分点,其中销售费用率/管理费用率/财务费用率分别为0.59%/6.04%/0.38%,分别下降0.01个百分点,上升0.37个百分点,下降0.66个百分点。

3、公司业绩增长主要原因:1)双摄模组实现量产出货,摄像头产品结构持续优化,高像素摄像头模组占比持续提升,收入贡献快速增长;2)指纹识别模组下游需求持续旺盛,渗透率持续提升;3)成本和费用管控持续优化,毛利率和期间费用率改善;4)智能汽车业务布局效果开始显现。

4、我们认为,公司是国内摄像头模组、触控显示、指纹识别模组领域领导厂商,持续布局双摄、3D Sensing、柔性触控等新领域,下游产品应用领域持续扩张。同时,公司内部管控能力不断提升,期间费用率得到优化,盈利能力持续提升。

2、触控显示重回增长轨道,集中核心资源布局新技术,垂直一体化增强平台优势

1、报告期内,公司触控显示出货量约8000万片,当前产能约25kk/月,积极布局柔性薄膜触控感应层、3D触控感应层、3D全贴合产品、3D玻璃等新技术,并顺利切入新客户;公司在触控显示领域掌握强化玻璃、低温卷对卷镀膜、精密印刷电子、真空贴合等全制程和新技术,良率稳定。同时,公司具备业界领先的垂直一体化能力,拥有柔性生产、快速响应、及时交货等优势,能通过缩短研发及市场推广周期持续提升市场份额。

2、根据IHS预测,柔性OLED是未来发展趋势,在2018年第四季度将占OLED总产能的63%。我们认为,新型OLED触控显示业务行业已进入向上景气周期,随着国内OLED新建产能陆续释放,外挂薄膜式触控方案拥有稳定良品率和成本优势,有望成为AMOLED手机的主流配置。公司在OLED、柔性触控、3D玻璃等领域技术储备充足,随着OLED快速渗透智能手机市场,公司触控显示业务将回归高增长路径。

3、双摄批量出货,高端产品占比提升,布局人脸识别、虹膜识别、3D Sensing

1、报告期内,公司摄像头模组出货量超过2亿颗,目前单摄模组产能约50kk/月,双摄8kk/月,预计年底将分别扩张至60~65kk/月和15kk/月,高像素摄像头模组占比提升,设备自动化率维持在90%以上;广州欧菲影像公司正式完成交割,高端模组研发、制造能力得到提升,切入大客户供应体系;公司还与以色列3D算法公司MV达成战略合作伙伴关系,未来将携手MV共同设计、研发、生产、推广3D摄像头;公司结合3D成像算法开发出基于双摄的人脸识别软件、硬件综合解决方案和基于红外摄像头的虹膜识别软硬件综合解决方案。

2、我们认为,公司摄像头模组业务技术领先,下半年是智能手机密集发布及备货高峰期,随着双摄加速渗透智能手机市场、产能持续释放,公司营收规模还将保持高速增长;随着公司持续整合优化广州欧菲影像资产,双方的协同效应将进一步显现,广州欧菲影像的产品毛利率将持续提升,改善公司盈利能力;同时,人脸识别、虹膜识别、3D感知技术为下一代智能设备技术主流发展方向之一,提前布局将为公司赢得智能手机面向3D sensing领域发展的重要机遇。

4、指纹识别模组产能规模、资源整合优势凸显,受益全面屏发展趋势

1、报告期内,公司指纹识别模组出货量近一亿颗,当前产能约为30kk/月,率先在全球范围内完成全产业链整合,公司覆盖除了芯片外所有环节,包括封装、CNC加工、SMT、Coating、玻璃盖板生产、模组贴合等工序,有效控制成本,满足客户定制化需求。公司积极储备under-glass、under-display及全面屏指纹领域的技术和产能。公司预计,指纹识别2017年行业渗透率将达到70%,2018年可能超过90%。

2、我们认为,尽管传统指纹识别方案渗透率达到高点,但下半年全面屏的流行将为新的指纹识别方案带来机会,新方案的单品价值量相比传统方案将有较大幅度提升。公司在生物识别领域的布局将有望享受到全面屏发展趋势,受益垂直整合的一体化产业链和充足的指纹识别模组产能,市场份额将持续增长,业绩还将保持增长。

5、汽车电子业务持续扩张,产品订单逐步释放,定增募投项目有序推进

1、报告期内,公司智能汽车业务实现营业收入1.28亿元,已超过2016年全年营收,毛利率25%;传感器方面,车载摄像头已实现量产,毫米波雷达正在研发;系统集成方面,360度环视系统、自动泊车系统和倒车影像系统等产品开始出货;公司正积极推进2016年定增募投项目。

2、未来ADAS大趋势下,汽车辅助摄像头多达8个。根据IHS统计,2016年全球车载摄像头出货量约为4019万颗,2020年将达到8277万颗,年复合增长率超过19%。车载摄像头单体价格约为200~240元,是手机摄像头的5~6倍,镜头约为40元,是手机镜头价格的10倍。预计整体ADAS市场规模到2020年将超过300亿美元,年复合增长率超过40%。

3、我们认为,ADAS是汽车行业的趋势,汽车智能化将为辅助摄像头及相关智能辅助驾驶系统带来快速增长机会。公司拥有摄像头模组技术优势,随着客户陆续突破及相关产品陆续通过验证,汽车电子业务将成为公司的新增长点。

公司拥有垂直一体化的产业链布局、优质客户、持续技术创新、高效执行力等竞争优势,指纹识别、双摄像头、OLED产业发展机遇为公司消费电子业务打开新的成长空间。随着汽车智能化程度的逐步提升,公司前瞻布局的智能网联汽车领域,有望打造成为消费电子之后的下一个增长极。我们认为公司仍具备快速增长的潜力,看好公司的发展前景。

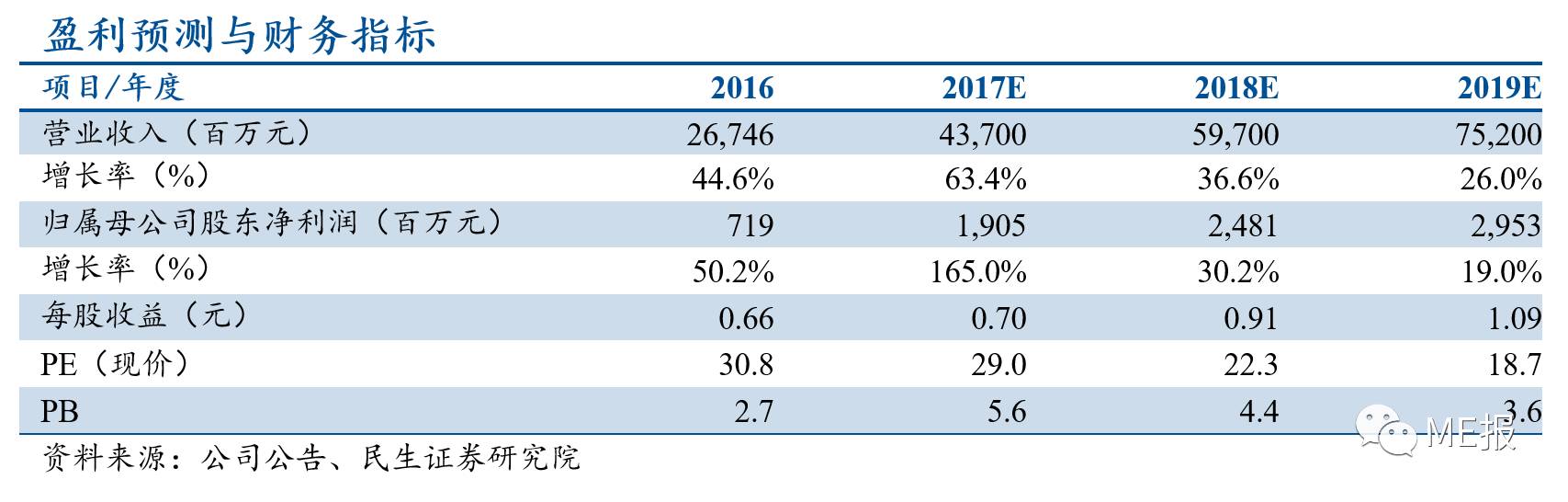

预计 2017~2019 年 EPS为0.70元、0.91元、1.09元,维持公司“强烈推荐”评级。基于公司业绩增长的弹性,给予公司2017年35~40倍PE,未来12个月的合理估值为24.50元~28.00元。

1、行业竞争加剧;2、行业景气度下滑;3、新业务进展不及预期。

郑平,TMT组组长。中国人民大学管理学博士,中国石油大学商学院MBA导师,中央民族大学创业导师;拥有近十年TMT领域研究经验,2016年加盟民生证券。执业证号:S0100516050001。

杨思睿,华中科技大学计算机博士,北京大学信息科学博士后,2010年任英特尔中国研究院高级研究科学家,2016年加盟民生证券。执业证号:S0100116110038。

胡独巍,电子研究助理。北京大学微电子学与固体电子学硕士,北京大学微电子学学士,2016年加盟民生证券。执业证号:S0100116080101。

王达婷,复旦大学微电子与固体电子学硕士,2016年加盟民生证券。执业证号:S0100116080083。