根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

信用研究主管:杜渐

,SAC:S0360519060001

首席分析师:周冠南

,SAC:S0360517090002

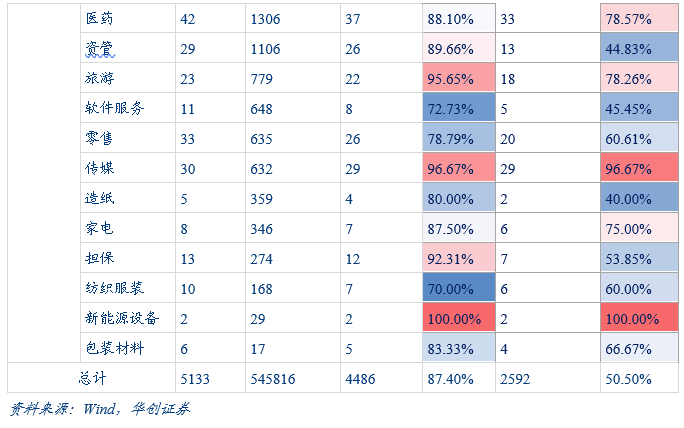

以5月1日全部5133家信用债存续主体为样本,截至5月4日,2021年年报总披露比例为87.40%,2022年一季报总的披露比例为50.50%。

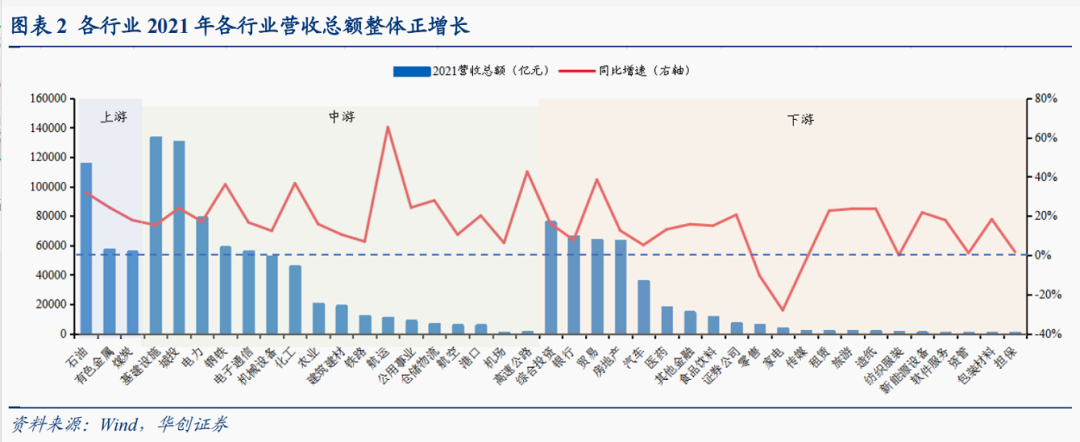

2021年多数行业整体增收增利,中上游行业表现较优。

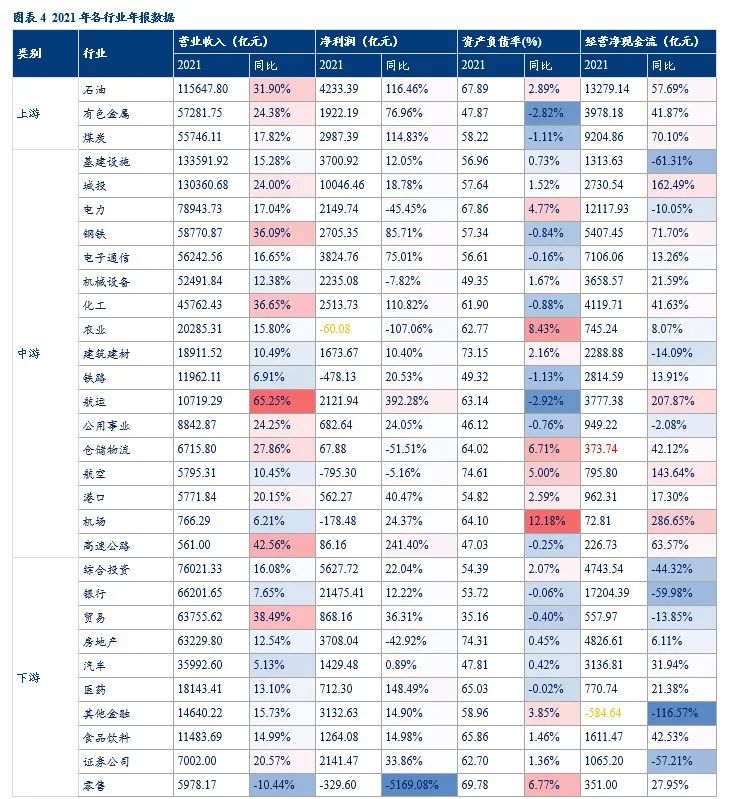

在已披露年报的发债主体中,共有262家公司2021年净利润亏损,4207家实现盈利,营业总收入增长19.65%,净利润增长17.99%,显示企业经营活动进一步修复,不过从盈利水平看,2021年的整体净利率同比2020年出现小幅下降。

1、疫情影响下盈利能力分化,出口相关及政策利好行业表现优秀。

营收及净利润大幅增长的行业集中在上游行业如

石油、煤炭、有色,

及出口相关行业如

航运、港口、贸易,

疫情修复利好行业如

化工、钢铁,

政策利好行业如

新能源设备

。

2、盈利能力下降行业主要集中在中下游。

主要是受疫情及原材料价格上涨因素影响的中游行业如

机械设备、电力、仓储物流、航空,

以及下游

传媒、纺织服装行业,

受个别主体大幅亏损的影响的行业如

家电和零售行业

,及受行业

周期性影响如农业被生猪养殖板块拖累。

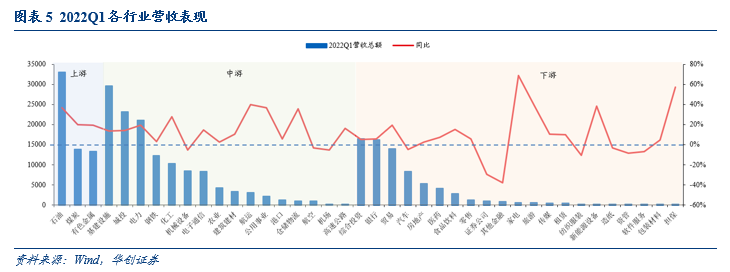

2022Q1整体盈利面收窄,中下游行业走势分化。

在已披露一季报的发债主体中,共有598家公司2022年一季度净利润录得亏损,1978家实现盈利,与2021年年报相比盈利比例有所下降。营业总收入增长14.64%,净利润增长3.62%,资产负债率整体上升。

1、延续2021年趋势上游行业高速增长。

在俄乌冲突及疫情反复背景下,除延续 2021年趋势持续上涨行业外,“稳增长”基建发力带动中游

基建设施、建筑建材

行业营收增长,低基数基础上下游家电行业有所修复。

2、盈利能力下行行业集中在中下游。

疫情影响下消费需求恢复慢叠加原料成本上涨,影响中游

机械设备、航空、机场

行业,及成本转嫁能力偏弱的下游消费品行业如

纺织服装、软件服务、造纸

行业,同时实体经济增速不及预期导致资本市场波动下行,

其他金融、券商、资管

等

表现不佳。

重点行业财务分析:

1、城投营收增长较快,融资环境收紧负债增速减缓。

城投2021年报和2022Q1营业收入都有增长,2022Q1净利润有所下降,对应地 2021年经营活动现金实现净流入,2022Q1经营活动现金呈净流出,流出额同比减少,强监管下2021年城投公司资产负债率和短期偿债指标相对平稳。

2、地产行业销售下滑净利润承压,现金流紧张。

2021年与2022Q1净利润均同比大幅下滑,经营、投资与筹资活动净现金流全面收缩,房地产企业被动压降负债整体缩表,可动用货币资金减少,短期偿债能力风险较大。

3、煤炭行业在价格支撑下盈利能力大幅提升,各项指标全面改善。

煤炭价格暴涨后煤企2021年与2022Q1普遍增收增利,经营净现金大幅流入支撑投资增长,筹资需求减弱,资产负债率稳中有降,短期偿债能力明显提升。

4、钢铁行业2021年盈利强劲,受成本上升及需求减弱影响2022Q1有所回落。

2021经营活动净现金盈余丰厚,资金面有较大改善,资产负债率下降, 2022Q1环比2021年底短债比持续增长,短期偿债能力整体较为充足。

截至4月30日,被出具非标审计报告的发债主体共有51家,涉及22个行业,合计存续债规模2208.55亿元。

被出具非标审计报告代表着主体财务风险较大或财务报表的可信赖度相对不足,再融资难度较大,须重点关注。

风险提示:

后续披露的发债主体业绩可能影响行业整体盈利表现。

现有存续债发行主体2021年年报披露比例为87.35%,2022年一季报披露比例为50.47%。

为了客观地反映各行业2021年及2022年一季度的经营效果,我们以5月1日41个行业5133家信用债存续主体为样本,统计其2021年年报及2022年一季报的披露情况。截至5月4日,

2021年年报总披露比例为87.40%,

航运、铁路、银行、软件服务及纺织服装等行业披露比例较低。

2022年一季报总的披露比例为50.50%,

城投、建筑建材、资产、造纸、消费品等行业披露比例与年报相比下降较大。整体来看,样本量较为丰富,数据基础相对可靠。

(一)2021年年报情况汇总

1、

总体表现:整体增收增利,中上游行业表现较优

在已披露年报的发债主体中,共有262家公司2021年净利润亏损,4207家实现盈利,17家净利润为0,营业总收入增长19.65%,净利润增长17.99%,显示企业经营活动进一步修复,不过从盈利水平看,2021年的净利率同比2020年出现小幅下降。

2021年多数行业实现营收正增长,中上游整体优于下游行业。

按行业来看,共有37个行业营收同比增速为正,4个行业增速为负。

增速为正的行业中,上游行业

有色金属、石油、煤炭均有高速增长;

中游行业

航运、高速公路、化工、钢铁、仓储物流和城投同比涨幅较大;

下游行业

贸易、旅游、新能源设备、造纸等行业增速均超过20%。

增速为负的行业主要集中在下游,

包括传媒、纺织服装、家电和零售。

2021年多数行业实现净利润正增长,表现较为分化。

按行业来看,共有31个行业净利润同比增速为正,10个行业增速为负,与营收对比来看,8个行业增收不增利。

增速为正的行业中,上游行业

有色金属、石油、煤炭利润增速超过营收增速,净利率普遍上升;

中游行业

航运、高速公路、化工、钢铁等净利润同比增幅较大;

下游行业

新能源设备、贸易、综合投资等实际净利润同比增速位居前列,传媒、纺织服装、医药、电子通信同比增速高主要是受个别企业及低基数因素扰动。

增速为负的行业主要集中在中下游,中游

机械设备、电力、仓储物流、农业、航空行业在营收增长的情况下利润下滑;

下游包括

房地产、包装材料、软件服务、家电、零售行业。

2、行业表现:疫情影响下盈利能力分化,出口相关及政策利好行业表现优秀

营收及净利润大幅增长的行业集中在上游行业及出口相关行业,海外疫情、政策利好凸显,综合杠杆水平及现金流指标来看,除石油、港口因大幅偿还负债缩表、导致资产负债率有所上升外,杠杆水平都有不同程度的下降,偿债能力增强。

上游行业:煤炭、石油、有色

受益于疫情恢复带动工业产需扩张,大宗产品价格处于高位,发债主体净利润增速均超过70%。

中游行业:

在出口需求高涨,集运供不应求使得运价维持高位的情况下,

航运业

净利润增长392%,特别是实力较强的主体如远洋航运净利润增长378%,中远海控净利润增长687%,净利润总额均超千亿,同样受益的还有中游

港口行业

。在2020年疫情影响的低基数下,2021年国内与国外需求端的持续恢复促进化工品的被动去库存,

化工行业

2021年增收增利。受益于“双碳”背景下钢材产出受限,钢价2021年大幅上涨,中游的

钢铁

行业利润也增长了85%。

下游行业:

受益于复工复产及出口需求旺盛,

贸易行业

净利润增速达36%。在“双碳”政策驱动下,

新能源设备行业

净利润增长较快且远超营收增速。

医药行业

的高达148%的增速主要是因为康美药业扭亏,净利润从-310亿增长到79亿,排除这一特殊情况后行业整体净利润增速在10%左右,与整体营收增长13.10%相匹配。

部分行业受体量较大主体影响下增长明显,但实际基本面改善不大。

疫情影响减弱带来行业修复,

传媒行业

在2020年低基数的基础上,2021年亏损主体由11家减少到6家,导致净利润增幅较大;

纺织服装业

发债主体较少,在2021年小基数的基础上,上海纺织及际华集团两家公司净亏损减少导致行业整体利润有了较大增长;由于没有明显的基本面改善,以上两个行业营收同比略有下降,资产负债率均有所上升。

电子通信行业

净利润增长75%主要系华为出售荣耀净利润大幅增长所致,除去华为之外,行业整体在2021年营收增长5%的情况下净利润微降4%,同时筹资活动净现金流方面,由于京东方偿还美元长期借款导致2021年筹资活动净流出-123亿,与2020年净流入238亿相比减少了361亿,使得电子通信行业筹资净现金流大幅下降,但除京东方之外行业整体筹资活动净现金流也是处于下降态势。

净利润下降行业主要集中在中下游,受疫情、个别主体大幅亏损及行业周期性影响,就杠杆水平来看资产负债率都有所上升,经营净现金流收缩,同时筹资净现金流大幅下降

。

中游行业:航空业

受国内疫情蔓延、国际航班管控的制约需求较低,叠加攀升的高油价使得净利润与净利率同时下滑。

仓储物流行业

发债主体整体营收增长,内部分化较大,行业净利润下降主要受顺丰控股、申通快递净利润大幅减少的影响

。机械设备

行业利润下降主要原因在成本侧,受钢材等原材料价格、物流成本上涨的影响,呈现增收不增利的状态。

农业

净利润下降主要是因为猪价位于周期低点,生猪养殖企业亏损较大拖累行业整体所致。

下游行业:

家电、零售行业统计净利润下降主要受苏宁系计提减值影响。

家电行业

中苏宁电器亏损额从-69.53亿元扩大到-109.97亿元,排除这一特殊情况其他主体在国内销售疲软和出口高景气的背景下实现收入良好增长,净利润小幅增长10%。

零售行业

中苏宁易购净亏损幅度从-53.57亿元扩大到-441.79亿元,其他主体净利润整体正增长。

软件服务业

发债体量较小,清华控股、同方科技出现大幅亏损,带动行业整体净利润下滑。由于发债主体以国企为主,

房地产行业

总营收小幅上升,但在后半年多家房企违约、行业整体景气度下行的情况下,净利润与营收走势背离,下降43%。

(二)一季报经营情况汇总

1、总体表现:整体盈利面收窄, 中游行业走势分化

在已披露一季报的发债主体中,共有598家公司2022年一季度净利润录得亏损,1978家实现盈利,16家净利润为0,与2021年年报相比盈利比例有所下降。营业总收入增长14.64%,净利润增长3.62%,从盈利水平看,2022年一季度净利率同比下降幅度较大,显示企业经营活动受疫情反复影响较大。

延续2021

年趋势上游行业高速增长,中游行业走势分化,下游行业非银金融表现不佳。

按行业来看,共有30个行业营收同比增速为正,10个行业增速为负。

增速为正的行业中,上游行业

有色金属、石油、煤炭仍然高速增长;

中游行业

基建设施

、

航运、仓储物流、公用事业、化工同比增速较大;

下游行业

家电、担保、新能源设备、贸易等行业增速居前。

增速为负的行业主要集中在中下游

,

中游行业

包括机械设备、航空、机场,

下游行业

包括纺织服装、软件服务、汽车、造纸行业,以及金融行业的证券公司及资管等。

2022Q1

净利润负增长行业明显增多,中下游表现较弱

。按行业来看,共有17个行业净利润同比增速为正,23个行业增速为负。

增速为正的行业中,上游行业

净利润增速超过营收增速,净利率均上升;

中游行业除

化工、航运、港口外,基建、公用事业净利润保持正增长;

下游行业

中家电回暖

,

新能源设备、贸易、食品饮料等净利润同比增速位居前列。

增速为负的行业主要集中在中下游

,

中游行业中

城投、电力、电子通信、高速公路增收不增利,仓储物流行业净亏损持续扩大;

下游行业

旅游、软件服务、造纸

、

纺织服装、非银金融等净亏损幅度较大

,

房地产净利率大幅下滑。