1.三星:五年将晶圆代工份额提升至25%,台积电:不打口水战;

2.SK海力士今年投资规模上看62亿美元 致力于技术提升;

3.旺宏:大陆扩产低端对旺宏不影响,NAND下半年持续缺货;

4.台积电CoWoS产能被NVIDIA、Google AI芯片塞爆 启动龙潭厂大扩产

集微网推出集成电路微信公共号:“天天IC”,重大新闻即时发布,天天IC、天天集微网,积微成著!点击文章末端“

阅读原文

”或长按 laoyaoic 复制微信公共号搜索添加关注。

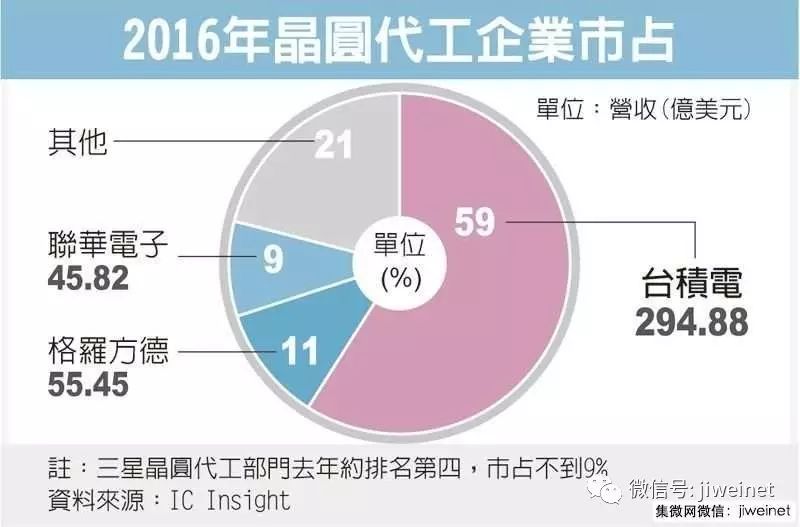

1.三星:五年将晶圆代工份额提升至25%,台积电:不打口水战;

集微网消息,三星电子高管周一表示,三星将强化芯片代工业务,争取在未来五年内将市场份额提高两倍至25%。

三星今年5月曾宣布,将把芯片代工业务从半导体业务部门剥离,成为一个独立业务部门。此举表明三星开始重视芯片代工业务,并希望缩小与台积电之间的差距。

调研公司IHS数据显示,三星芯片代工市场份额当前仅为7.9%,位居第四位。排名首位的是台积电,市场份额高达50.6%。Global Foundries位居第二,市场份额为9.6%。台联电排名第三,市场份额为8.1%。

三星新组建的芯片代工部门主管E.S. Jung在接受采访时称,在未来五年内,三星希望赢得全球芯片代工市场25%的份额。要实现该目标,除了高通、英伟达(Nvidia)、NXP等大客户,三星还要积极争取小客户。

E.S. Jung说:“我们要成为该市场的第二大竞争厂商。”

E.S. Jung还称,三星将通过更先进的技术来吸引客户。2018年下半年,三星将使用新一代制造技术“极紫外光刻”(EUV lithography)来制造芯片。而台积电本月早些时候也表示,明年将使用该技术。

昨天,台积电表示不评论竞争对手策略,但有信心未来几年,全球市场仍会稳定向上提升。

台积电淡定响应三星,似乎也显示除在7nm先进制程,向下延伸至5及3nm二个关键的先进制程,都将维持领先优势。

台积电供应链表示,三星近来动作频频,且还未做到就先喊话,似乎已感受到被台积电拉高差距的压力,企图以口水战或信心喊话,希望稳定军心,并且向台积电客户招手。

台积电虽然淡定以对,事实上内部对三星一举一动,都以高倍雷达紧盯三星进度,不敢稍早松懈。 台积电也知道,先进制程的客户会愈来愈集中,一旦失去领先优势,订单也会跟着大幅转移,对台积电冲击甚巨。

2.SK海力士今年投资规模上看62亿美元 致力于技术提升;

以往半导体产业的竞争要素在产能扩大与降低成本,但制程愈趋于先进,研发难度提高,投资规模扩大不保证能带来对等获利。面对产业环境改变,SK海力士(SK Hynix)期盼借由技术创新开拓全球市场。

据韩媒每日经济报导,SK海力士计划在2017年下半提高10纳米级DRAM生产比例,并持续增加14纳米NAND Flash产量,以取得更具优势的成本竞争力,提高事业获利性。

SK海力士将持续以大规模研发投资提高技术竞争力。

资通讯技术发达带动存储器需求成长,移动装置用DRAM及NAND Flash产品的容量持续增加,用于大数据及云端资料中心的服务器DRAM、固态硬碟(SSD)需求激增,人工智能(AI)、深度学习(Deep Learning)的技术发展更是带动存储器需求扩大的市场利基。

2017年1月SK海力士推出LPDDR4X,是全球最高容量的超低功耗移动装置DRAM;4月开发出超高速绘图DRAM Graphics DDR6(GDDR6),可作为AI、虚拟实境(VR)、自驾车、4K以上高像素显示器的存储器解决方案。

在NAND Flash部分,2017年SK海力士成功开发72层3D NAND Flash之后,已在7月启动量产,比原本48层产品生产力提高30%,芯片内部运作速度提高两倍,读写性能提高20%,并且推出搭载自主研发控制器的移动装置用eMMC产品及PCI介面固态硬碟,以高性能、高可靠度的3D NAND Flash解决方案强化事业竞争力。

SK海力士为了取得控制器技术,2012年购并美国Link A Media Devices与义大利Ideaflash S.r.l.,2013年购并台厂银灿科技控制器事业部,2014年购并Softeq Development FLLC。2012年在韩国京畿道盆唐成立Flash解决方案设计中心,2013年在韩国科学技术院(KAIST)校园内成立储存媒体解决方案中心。

在相关投资方面,2016年SK海力士执行6.29兆韩元(约56亿美元)投资计划,2017年投资规模上看7兆韩元,并且计划在2019年6月底前投资2.2兆韩元于清州兴建NAND Flash工厂。研发经费投入2016年为2.10兆韩元,占营收12.2%。

SK海力士表示,在变化多端的半导体市场与竞争结构中,唯有透过大胆进行研发投资加强技术竞争力,才能维持市场领导地位。DIGITIMES

3.旺宏:大陆扩产低端对旺宏不影响,NAND下半年持续缺货;

集微网消息,据台湾媒体报道,旺宏电子总经理卢志远表示,今年下半年三大主力产品唯读式存储器(ROM)、NAND型快闪存储器及NOR型快闪存储器市况都很好,随着旺季出货可望比上半年成长;并预期NAND型快闪存储器下半年持续缺货,明年供需状况仍不易平衡。

旺宏今年第一季及第二季持续交出获利的成绩,淡季不淡。下半年迎接旺季,其中,ROM可望受惠游戏机的传统旺季;NOR型快闪存储器仍处于配销模式,看好强劲需求来自于每个应用领域、产品容量。旺宏总经理卢志远表示,公司NOR型快闪存储器市占率自2008的仅占4%一路成长,目前达26%已居全球之冠;预期今年全年供不应求的状况持续,明年待进一步观察。至于2018年全球供需是否趋于平衡,预料仍不易达到。

卢志远分析,NOR型快闪存储器市场有同业退出,整体供给保守,需求又明显成长下,明年供需吃紧状况还可能加剧。至于大陆扩产主要是供应低端市场,对旺宏不会有所影响。

旺宏目前产能仍处于满载,公司计划谨慎的产能投资,主要是提升制程及高端产能为主;随着高级产能增加,颗粒数增加,同样产品预估可增加一倍。目前旺宏12吋产能约二万片,先前增产的效益预计下半年显现,日前公司再通过资本预算案的效益预计明年显现。旺宏上周董事会通过17.85亿元资本支出,预计2017年资本支出共计约新台币40亿元,将用于增加先进制程产能。

4.台积电CoWoS产能被NVIDIA、Google AI芯片塞爆 启动龙潭厂大扩产

台积电旗下已坐冷板凳许久的高价CoWoS(Chip on Wafer on Substrate)封测产能,近期传出受惠于NVIDIA人工智能(AI)芯片订单涌入,加上Google第二代AI芯片TPU2助阵,台积电内部已感受到CoWoS产能将供不应求,计划在龙潭封测三厂启动有史以来的首次CoWoS大扩产,凸显半导体产业逐步走向AI、机器学习的新应用时代,台积电全面启动相关布局。台积电对此则表示不便评论,但客户若有需要就会扩产。

台积电面对演算法精进与大数据加速普及,决定全力押宝高速运算(HPC)应用前景,共同执行长刘德音曾指出,深度学习是近50年来AI架构最大突破,高速运算技术已发酵至各应用层面,AI时代全面来临,台积电将以高速运算技术引领半导体产业发展,并掌握商机。

目前AI芯片不仅大量运用台积电16、12、10及7纳米制程技术,在后段封测部分,受惠于AI芯片订单暴增,让原本因成本高昂而坐冷板凳多年CoWoS封测技术,开始被客户大量采用,甚至已出现产能吃紧的现象。

半导体业者表示,台积电CoWoS封测产能主要客户是NVIDIA和Google,其中,NVIDIA在2017年从16纳米制程转到新一代的12纳米制程,将Volta架构绘图芯片(GPU)打造为抢食AI市场商机的新武器。

NVIDIA在AI芯片领域若不考虑FPGA解决方案,最大竞争对手是Google,2017年Google揭露第二代Tensor Processing Units(TPU2)芯片,由Google自行设计,Avago和博通(Broadcom)的ASIC团队帮忙打造,再交给台积电进行晶圆代工,制程技术从第一代28纳米转进至16纳米制程。

近期Google与NVIDIA纷互抢后段CoWoS产能,半导体业者透露,光是Google和NVIDIA两家大客户的AI芯片,就已经让台积电CoWoS产能全部满载,因此,台积电内部决定要进行史上第一次的CoWoS产能扩充计划。

台积电传将扩充桃园龙潭封测三厂CoWoS产能,该厂房是台积电2014年从高通(Qualcomm)手上以8,500万美元买下,作为高阶封测技术的主要据点,现在龙潭厂以InFO产能为主,未来将会加入CoWoS产能。

台积电布局后端封测领域将近10年,初期业界看不懂这步棋的用意,事实上,台积电初期与大客户苹果(Apple)合作AP处理器芯片时,便察觉后段封装技术会是未来芯片成长的瓶颈,遂决定自己跳下来做,以掌握封测的环节。

台积电最早是推出CoWoS封测技术,虽然有FPGA大厂赛灵思(Xilinx)采用,但多数客户认为太贵而乏人问津,后来才有经济版的InFO技术问世,现在InFO技术不但成为台积电获得苹果iPhone独家芯片的关键,更肩负着延续驱动摩尔定律的任务。至于原本因价格太高而不受重视的CoWoS技术,如今又赶上AI应用浪潮,开始大量被重要客户采用。

整体看来,台积电InFO技术成功应用于追求高性价比的移动通讯市场,而CoWoS领军的2.5D/3D芯片封装技术,则是与AI时代来临相互辉映,台积电多年前切入封测领域大计,现在看来是让台积电坐稳移动装置、AI、大数据、机器学习、自驾车时代半导体龙头的关键布局。DIGITIMES

集微网推出集成电路微信公共号:“天天IC”,重大新闻即时发布,天天IC、天天集微网,积微成著!点击文章末端“

阅读原文