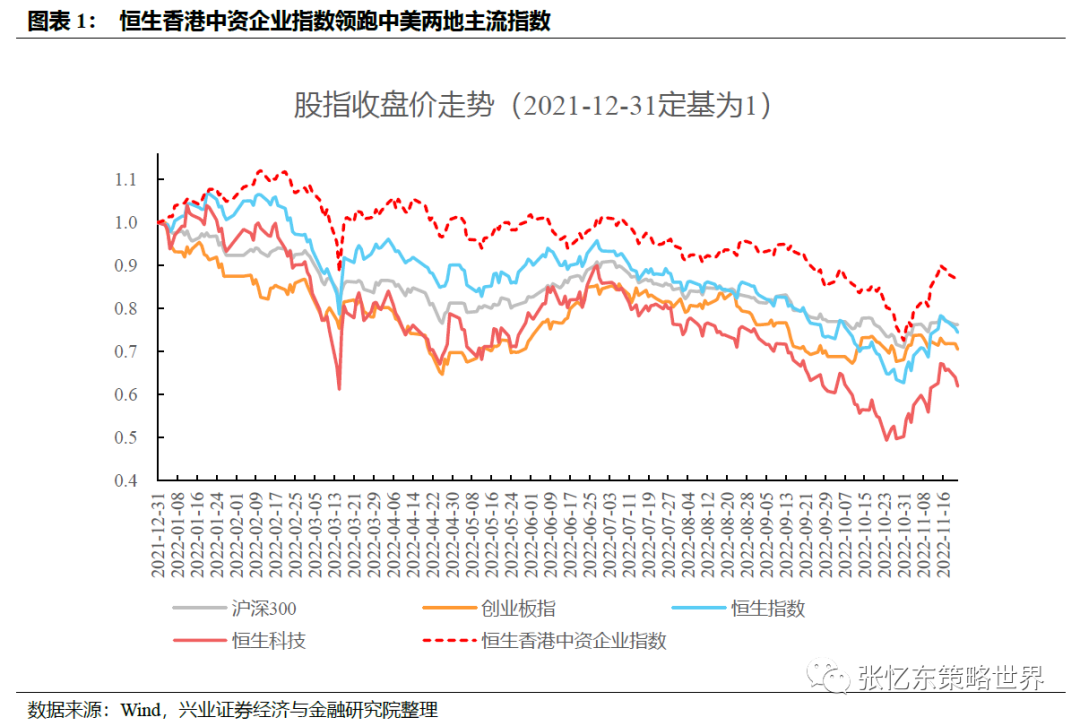

一、2022年港股历史罕见的超预期熊市中,央企成为港股的中流砥柱

二、央企价值重估逻辑再梳理

-

首先,在世界新的动荡变革期,央企的确定性愈加难能可贵。

习近平总书记强调,国有企业是中国特色社会主义的重要物质基础和政治基础,是中国特色社会主义经济的“顶梁柱”。

-

第二,共同富裕的新时代,监管政策导向更加强调规范发展,央企更能适应政策环境的变化。

-

第三,国企改革是央企价值重估的推动力。

2022年是国企改革三年行动收官之年,国务院国资委统计数据显示,各中央企业和各地改革工作台账完成率均已超过98%,央企不断提质增效。

2022年5月国资委进一步推出《提高央企控股上市公司质量工作方案》,3年内从推动上市平台布局优化、完善治理、强化内生增长和创新发展、强化投资者关系管理等多方面,推动央企控股上市公司内强质地、外塑形象。

-

第四,央企是国家战略科技力量的主力军,央企控股上市公司向能源科技、信息科技、国防科技等先进制造业转型有利于估值重塑。

2022年9月6日深改委会议审议通过《关于健全社会主义市场经济条件下关键核心技术攻关新型举国体制的意见》,

在科技攻关新型举国体制下,央企将加把科技创新放在更重要的位置。

2012年—2021年,中央企业累计投入研发经费6.2万亿元,年均增速超过10%;2021年研发投入强度达到2.5%;2021年底中央企业拥有研发人员107万人,比2012年底增长53%,拥有两院院士241名,约占全国院士总数的七分之一。国资委提出“积极推进国有资本布局优化和结构调整,聚焦战略性新兴产业适时组建新的中央企业集团”。11月11日,证监会、国资委联合发布《关于支持中央企业发行科技创新公司债券的通知》,提出14条举措支持中央企业发行科技创新债,支持中央企业开展数据中心、工业互联网、人工智能等新型基础设施领域REITs试点,鼓励中央企业增加研发投入。

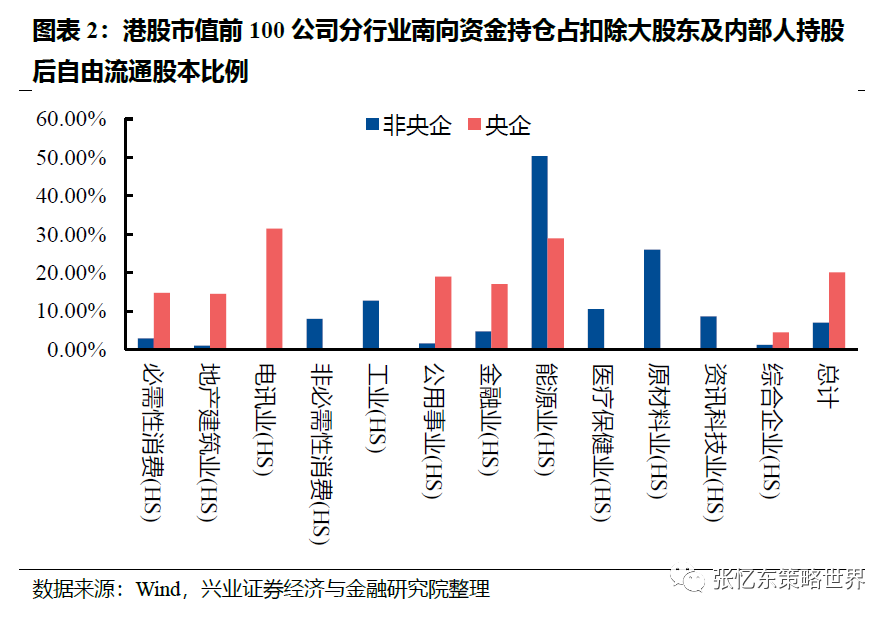

三、内资对港股央企定价的影响力相对非央企而言更大

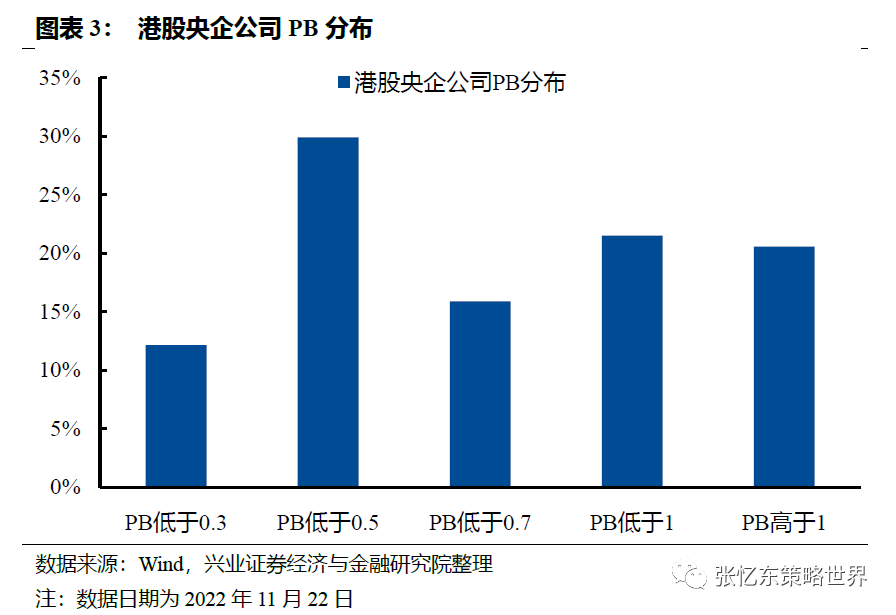

四、极低估值下港股央企“类可转债”属性凸显,一旦出现新变化或者新逻辑,都可能催化估值回归。

五、三大主线布局港股优质央企

-

主线一:行业出清的受益者,包括,油轮、央企地产、能源等“剩者为王”的优质公司,其中,受益行业自身景气周期上行的油轮,2023年值得重点关注。

——油轮

:在逆全球化、地缘政治冲突加剧的背景下,油轮板块的行情有望延续。1)供给端迈入低增速,环保问题将促使船队退出:油运行业供给端优化空间较大,新船订单处于历史低位,潜在可拆解的老旧船舶较多,预计未来几年供给增速将明显放缓。2)需求端运距效应将集中开始兑现:俄乌冲突爆发之后,对于欧洲来说,将寻找新的原油进口方,而对俄罗斯出口来说,必须找寻新的出口国,全球原油出口格局有望改变,或将刺激行业运距拉升。

——优质央国企地产

:浴火重生,房地产行业供需格局重塑。1)从需求角度,随着人口增速和城市化进程放缓,商品房的销售面积将逐年降低,但未来几年还能维持在10亿平级别。2)从供应的角度,主要城市的土地供应逐年减少,作为市场主体的房地产公司也经营了一轮大幅出清,民营地产公司退出市场,仅国企/央企地产公司或城投平台保持正常拿地销售。3)住房回归居住属性、房企进入低杠杆平稳发展后将导致行业的价值重估。

——能源

:从博弈周期波动,转向配置高分红、价值股龙头。1)传统能源龙头的利润稳定性相对抬升

。能源结构转变大背景下,传统能源的新增供给更加克制。地缘政治冲突风险提升,本就紧平衡的供需关系变得更加脆弱,能源价格波动中枢将较过去30年提升。2)企业资本开支降低,可用于分红的比例大幅提高,估值体系从周期股走向价值股,类债券的配置属性凸显

。

-

主线二:拥抱新经济的央企

——电信

:5G渗透率提升,云业务持续发力。5G渗透率提升,核心业务迎来增长拐点;云业务持续发力,叠加数字化转型有望驱动业绩长期增长;资本开支增速开始下行,叠加共建共享等,将缓解未来的成本压力。电信运营商是高股息资产,分红比例有望进一步提升。

——绿电

:转型绿电的火电公司具备第二增长曲线,绿电业务带来盈利的稳定性和成长性,2023年煤价和光伏组件价格或从高位逐步回落带来利润的增量空间。

——央企中聚焦先进制造业的公司,如汽车电子。

在消费电子需求疲弱的背景下,汽车电子需求是第二增长曲线,汽车电动化、智能化带动功率半导体增长。

-

主线三:具有配置价值+边际改善的央企

——金融

:高股息带来配置价值

。

经济预期偏弱+房企风险抬头+社融趋势承压下,2022年金融板块估值经历显著回调,港股金融板块股息率重新回到较高吸引力的位置。

——建筑:

估值处于底

部区域,建筑央企积极推动战略转型,通过定增、资产置换等方式,获取资金支持、业

务结构优化,有望为相关标的带来估值修复。

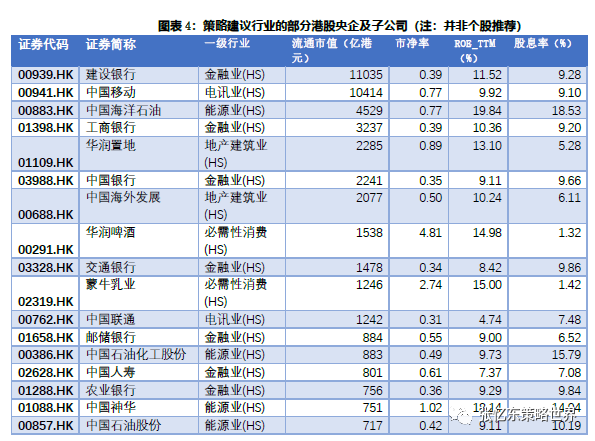

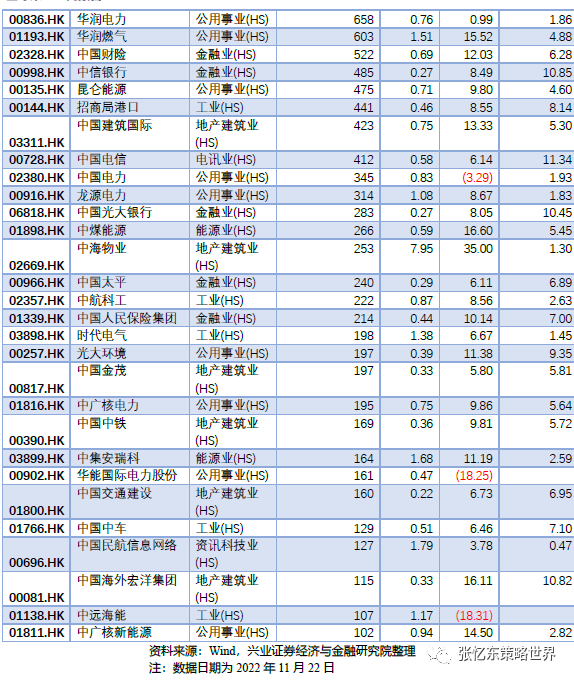

最后,我们列示符合当下策略建议行业方向里的部分港股央企及相关子公司,供参考,不作为个股推荐。

风险提示:全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险

—

●●●●

—

报告图表

—

●●●●

—

注:文中报告依据兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

|

报告发布机构:兴业证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

:

张忆东

SAC执业证书编号:S0190510110012

SFC HK执业证书编号:BIS749

李彦霖

SAC

执业证书编号

:S0190510110015

吴迪

SAC

执业证书编号

:

S0190521080004

请注意:李彦霖、吴迪并非香港证券及期货事务监察委员会的注册持牌人,不可在香港从事受监管活动。

|

张忆东最新解读:四季

度美债收益率可能见顶,A股和港股还在磨底阶段,深秋是反弹窗口期,这些领域可能是最值得期待的机会……

美股盈利走到哪儿了

港股“沼泽底”等水来,short cover式反弹反复折腾——兴证海外2022年10月港股策略

港股业绩底部,结构性亮点在哪儿?——港股2022年中报业绩总结

港股继续低位拉锯,逆向思维布局长期——兴证海外2022年9月港股策略

危中有机,先进制造业的新时代“大浪淘沙”

从无风险利率到风险溢价,美股紧缩交易进入新阶段

50年美股行业轮动的周期性规律和结构性力量

动荡的世界,复苏的赢家——中国权益资产(A股+港股)2022年中期投资策略(精简版)

港股战略相持期打好“游击战”——兴证海外2022年6月港股策略

美股业绩高处不胜寒,结构犹存亮点——美股2022年二季报业绩展望

继续防守反击,业绩为矛——兴证海外2022年3月港股策略

从俄乌大宗商品供应和库存看俄乌局势影响

防守反击——兴证海外2022年2月港股策略

美股短期底和中期底预测及美股波动对中国股市影响

美股大波动,港股缘何大涨?

优质央企港股的配置良机

港股曙光再现——兴证海外2022年1月港股策略

近期外资如何看待中国市场投资?——外资跟踪系列之六

寻找自信的力量,港股回购历史新高

2022年海外流动性环境如何演绎?——写在12月FOMC会后

外资2022年投资中国会关心什么?——外资跟踪系列之五

在失望之幽谷找寻黎明的曙光——兴证海外2021年12月港股策略

找寻自信的力量——2022年中国权益市场(A+港股)年度投资策略

行情磨“底部”更磨人心——兴证海外2021年11月港股策略及金股组合

MSCI中国A50股指期货上线,中国资本市场持续深化开放迈出重要一步

防守反击,投资时钟从“类滞胀”转向“衰退”

港股底部区域的反击——兴证海外2021年10月港股策略及金股组合

外资如何看待恒大事件第二辑——外资跟踪系列之四

外资如何看待恒大事件?——外资跟踪系列之三

港股业绩靓丽,高景气方向有哪些?——2021H1港股中报总结

香港MSCI A50指数期货将吹响新征程的号角

2021年港股如何获得超额收益——兴证海外团队月度金股组合回顾

“磨底”阶段,回归投资本质

港股进入底部区域,逆境孕育机遇

外资如何看待中国产业政策调整第二辑

短期太拥挤,科创长牛洗洗更健康

外资如何看待中国产业政策调整?

美长端利率大幅下行是MMT的折射

恒生指数2021年预测EPS增速低吗?

科创长牛起步阶段的颠簸

穿越风险的迷雾,拥抱高性价比的成长 ——兴证海外2021年7月港股策略及金股组合

Taper难改低利率,科创长牛刚起步

拥抱未来的核心资产——中国权益资产(A股+港股)2021年中期投资策略

6月做多不停歇 ——兴证海外2021年6月港股策略及金股组合

汇率双边波动是常态,单向思维不可取

黄金坑后行情献礼百年庆,科创板引领“未来核心资产”长牛

今年二季度是黄金的做多窗口期

五月不穷,逢低做多 ——兴证海外2021年5月港股策略及金股组合

政策支持职业教育,民办高教成长和确定性兼具

制造业减税再加码,寻找阿尔法 ——财政部制造业减税降费新举措点评

深度价值和超预期成长的哑铃式配置 ——兴证海外2021年4月港股策略及金股组合

美债之谜、抱团博弈及核心资产的价值真谛(缩减版)

初生牛犊遇到虎,倒春寒后换风格 ——兴证海外2021年3月港股策略及金股组合

炒作风歇,震荡不改港股牛市,趁机布局高性价比优质资产 ——港股上调印花税点评

趁海外震荡上车港股,战略成长+周期价值

“震”后加仓港股,风格聚焦盈利

大风起兮,港股稳行才能致远

钱潮向哪里“抱团”?不断追逐性价比更好的核心资产

“旧经济”价值重估和“新经济”成长阿尔法 ——兴业证券海外研究2021年度荐股思路

外部事件有惊无险,布局港股明年更好

做多中国,港股牛市——2021年度全球策略报告(简版)

策略角度看银行,价值重估刚起步

乘风破浪的中国制造业核心资产

守正出奇,布局港股好时机

美股2000年科网牛市如何走向泡沫破灭

港股已成为中国新经济的投资沃土——《恒指的未来》系列报告之三

恒指结构优化,攻守更兼备,配置机遇期来临——《恒指的未来》系列报告之二

从黄金王者归来,看周期核心资产重估

周期核心资产的价值重估

香港金融中心的明天会更好

赢在未来——中国权益资产(A股港股)2020年中期投资策略报告