1、

军工行业2018年业绩改善明显,净利润增速全行业排名第5。

从整体来看,2018年国防军工行业总体营收和归母净利润均实现同比增长,其中,营收同比增长6.92%,归母净利润同比增长19.67%,归母净利润增速远高于营收增速。在29个中信一级子行业中,国防军工行业2018归母净利润同比增长率排名第5,且远高于沪深300整体水平。进入2019年,军工行业整体业绩改善更加明显,2019Q1国防军工行业归母净利润同比增长60.95%,在29个子行业中位列第3名。虽然考虑到军工行业的产品交付往往季节性较强,一季度对全年贡献占比较低,但本期业绩的大幅增长,也表明了行业基本面正加速改善。

2、航空产业链标的多数实现营收和净利润双增长,净利润双位数增长企业达11家。

产业链中下游企业中,整体而言以航空工业和中国航发下属航空产业链上市公司2018年业绩改善最为明显,净利润双位数增长企业达11家;主机厂中航沈飞、中航飞机、中直股份、航发动力,系统级供应商中航机电,上游零部件级供应商中航光电和航天电器等均实现收入、利润双增长。一方面是得益于航空工业集团大力推进均衡生产,供应链体系得到不断完善;另一方面,均衡生产的要求亦印证了下游需求的旺盛。在我国军费持续稳定增长,航空装备加速列装的背景下,预计航空产业的高速增长有望继续加速。年初至今,航空子行业累计涨幅15.52%,远落后于大盘和行业整体,随着业绩改善,存较大补涨空间。

3、航空产业链多家企业实施回购增持,体现管理层对当前投资价值信心。

5月6日,中航机电、中航电子实施首次回购,其中,中航机电回购390万股,约占总股本的0.11%,总金额2742.48万元;中航电子回购207.51万股,占总股本0.12%,总金额3050.29万元。此前二者曾发布公告,分别拟回购公司股份资金总额为1.5-3亿元,回购的股票将用于员工持股计划或股权激励计划、可转债转股等。当日另有多家军工企业开展回购,如中航资本回购5.04亿元(8668.78万股,0.97%),中航光电回购359.8万元(9.04万股,0.01%),累计回购1177.69万元(29.63万股,0.0375%)。上述回购有利于稳定公司股价,也体现了公司管理层对于当前投资价值的认可。

4、国睿科技重组获财政部批准,有望引领军工行业资产证券化加速。

国睿科技资产重组迈出实质一步,据中国证券报5月6日报道,公司重大资产重组项目已经取得财政部关于本次涉及资产划转的批准,以及获得国务院国资委的原则性同意。我们认为,国睿科技重组获批具有重要的标杆意义,特别是在《改革国有资本授权经营体制方案》出台,国有资本投资、运营公司在资本运作等方面获得鼓励,600亿元双百基金落地,800亿元国企混改基金正在筹备的大背景下,行业有望迎来军工企业资产证券化的新一轮浪潮。

5、改革叠加成长,首选航空产业链优质标的。

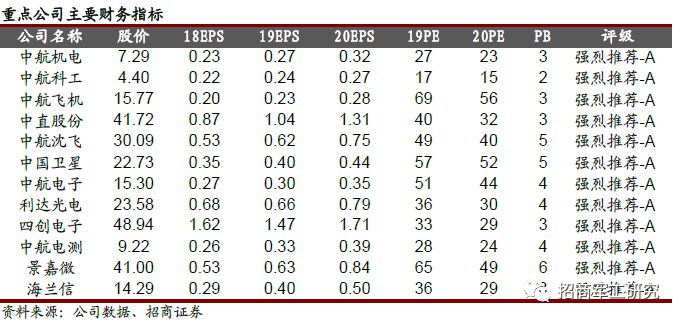

十三五后两年,随着五年军品周期后半段订单加速释放带来基本面改善,以及行业资产证券化大潮有望来临,军品定价机制改革地实施,行业有望取得超额收益。首选航空产业链优质标的,及各大军工集团旗下资产证券化相关优质标的。强烈推荐:中航机电、中航科工、中航沈飞、中航飞机、中直股份、航发动力、中航电子、中航电测、中航资本等。其他关注:1)船舶工业:中国船舶、中船科技;2)船舶重工:中国动力;3)中国电科:四创电子、国睿科技;4)兵装集团:利达光电;5)航天科技:航天电子、中国卫星;6)航天科工:航天发展;7)海兰信。

风险提示:国防装备订单交付存在波动、市场大幅调整。