如果您希望第一时间收到推送,别忘了加“星标”!

如果您希望第一时间收到推送,别忘了加“星标”!

一周概览

2023

年中央经济工作会议召开,强调高质量发展目标,结构性政策或为抓手;北京上海出台地产需求侧政策,

11

月

MLF

平价续作、净投放

8000

亿元,

11

月低基数下各项经济活动指标同比

回升。

高频数据层面,上周生产和出行总体回落,商品房成交边际改善。农产品价格季节性上升。此外,

11

月财政扩张速度边际放缓,社融同比增速小幅回升、但主要受政府债推升。

高频经济活动跟踪

工业生产及物流指标总体季节性回落,新房、二手房成交面积同比增速边际回升。

出行方面

,上周

18

城地铁客运量环比回落

0.2%

、国内航班数量环比走低

1.6%

;

12

月

4-10

日,乘用车销量同比放缓至

6.8%

。

出口方面

,

12

月至今

HDET

均值同比回落至负区间,外需或边际走弱。

物流景气度及工业生产总体季节性回落

:整车货运流量

/

公共物流园区指数同比较前一周的

22%/17%

回落至

2.7%/4.9%

,高炉和焦化企业开工率环比走弱,全国重点电厂日均耗煤

/

发电量同比转负。

地产方面,

上周

60

城新房成交面积同比降幅较前一周的

25.9%

收窄至

22.1%

,

26

城二手房成交面积同比上行至

23.4%

;

12

月

4-10

日,百城土地周均成交季节性走强。

价格指标及变化

国际油价止跌、农产品价格上升。

上周布伦特原油价格环比回升

0.9%

至

75.6

美元

/

桶。国内铜价环比大幅上行

4.9%

,但水泥

/

螺纹钢价格回落

1%/2.6%

;食品方面,猪肉价格回升

0.2%

,新鲜蔬果提价、农产品价格指数

+2.6%

。

金融市场及资金成本

银行间流动性偏松,公开市场净投放货币

1990

亿元。同业存单发行利率边际下行。

银行间利率环比小幅回落,

R007/DR007

下降

9.1/5.7

个基点。

1/10

年期国债收益率期限利差小幅走阔,国债收益率曲线趋平。同业存单发行利率下降

1bp

至

2.83%

。上周信用债发行量环比转负,地产债和海外债融资额有所回落。上周人民币兑美元升值

0.9%

,但对一篮子货币回撤

0.8%

。

中观行业景气度追踪

有色、黑色金属和种植业等行业景气度仍较高

;

铝、铜价格走强,持续去库

,其中铝

/

铜价格位于

2013

年至今的

81%-84%

的高分位水平

;

煤炭、航运港口等供给和价格均位于较高分位数。粮价回落但仍在高位

,

生猪利润边际改善。

上周主要宏观数据及事件回顾

数据:

1

)

11

月工业增加值同比增速上行至

6.6%

;社零同比增速上行至

10.1%

、固定资产投资单月同比回升至

2.9%

;

2

)

11

月“一般预算

+

政府性基金”赤字录得

1.23

万亿元,同比多增

1363

亿元,扩张幅度边际回落。

3

)

11

月社融同比增速小幅上升至

9.4%

,主要靠政府债扩容支撑。

事件:

1

)

中央经济工作会议着重强调高质量发展的目标,结构性政策发力,而地产及金融领域防风险仍为首要任务。

2

)北京、上海出台地产需求侧政策,包括优化普宅认定标准、下调首套二套房首付比例下限,调降房贷利率。

本周宏观主要观察点

本周关注

12

月

LPR

报价(

12/20

)。

风险提示:欧美经济超预期走弱拖累外需、地产需求超预期回落。

一周概览

4月出口高频指标同比回正,地产成交仍偏弱,金价和铜价持续上涨。

3月美元计价出口同比增速从1-2月的7.1%回落至-7.5%、部分受高基数及春节效应扰动,3月通胀及新增社融同比有所回落。

本周将公布一季度GDP、3月经济活动数据,以及1季度财政数据。

高频经济活动跟踪

节后出行景气度高位回落,4月至今出口高频指标同比回升,但基建及建筑开工、地产成交同比仍偏低。

出行方面

,

上周18城地铁客运量同比较前一周的14.6%放缓至2%;百城拥堵指数同比降幅亦较前一周的1.7%走阔至2.2%;国内航班数环比上行2.2%,而国际航班数环比下行0.3%。4月1-6日,高基数下乘用车销量同比增速从前一周的1.4%回落至-8.1%。出口高频指标(HDET)显示4月1-11日同比反弹回正、或表明外需仍有韧性。

物流方面

,

整车货运流量同比降幅从前一周的2.9%小幅走阔至5.4%。

基建及地产开工同比仍偏弱

,

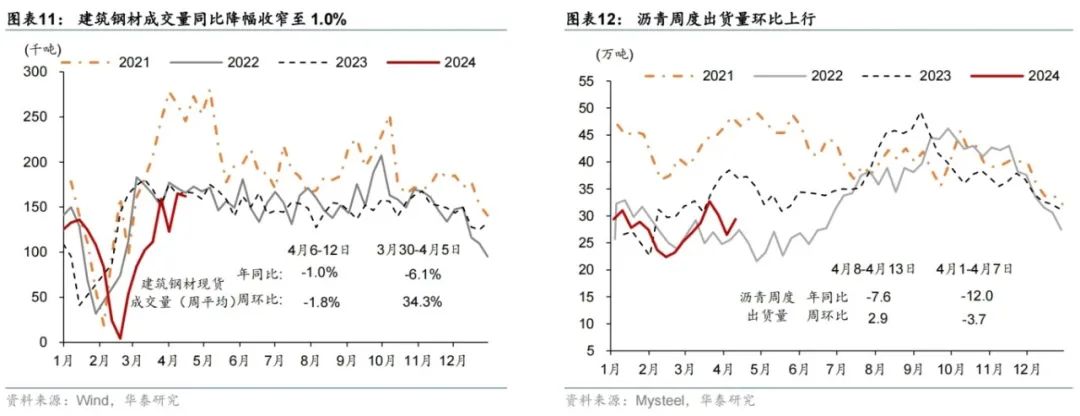

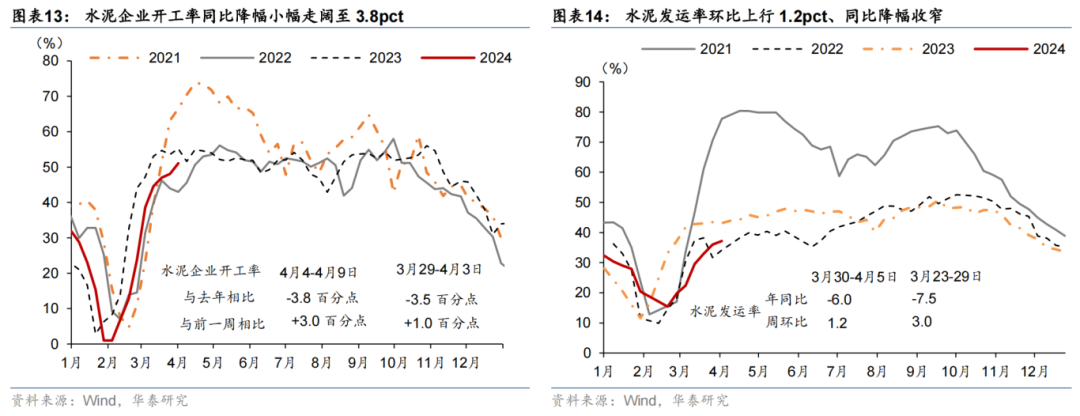

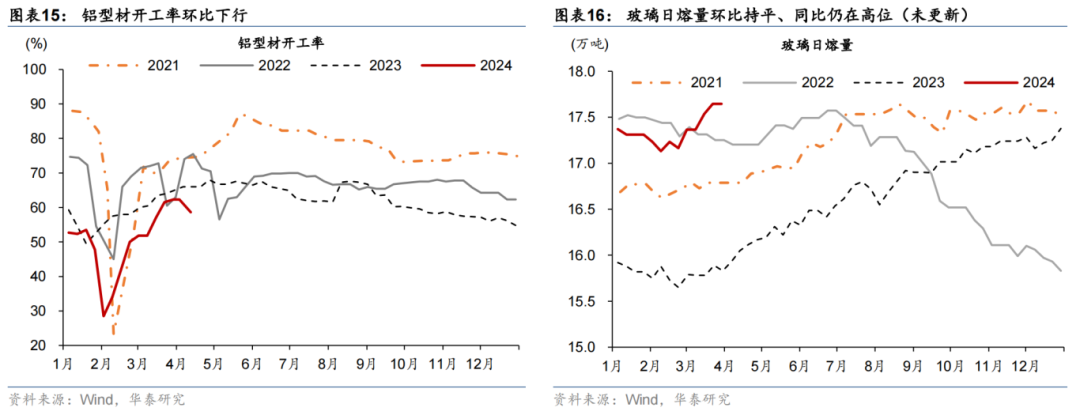

水泥/铝型材开工率同比回落3.8/7.4pct,建筑钢材成交量同比下行1%。

地产方面

,

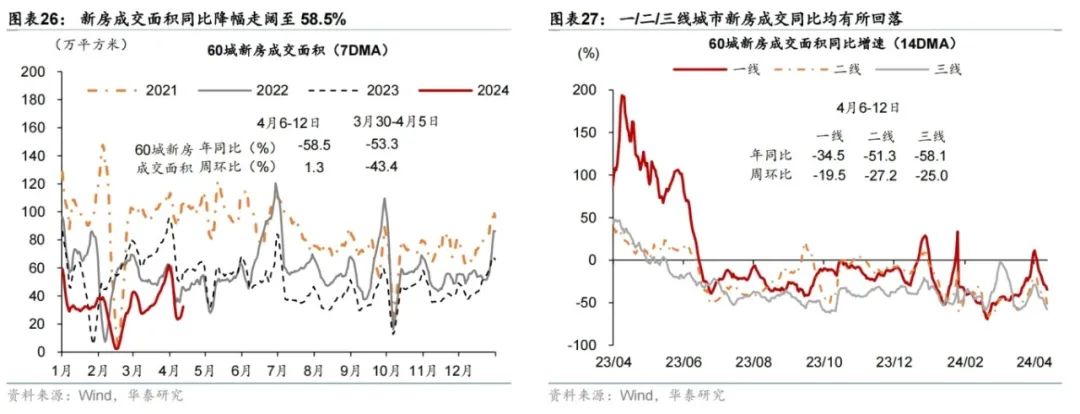

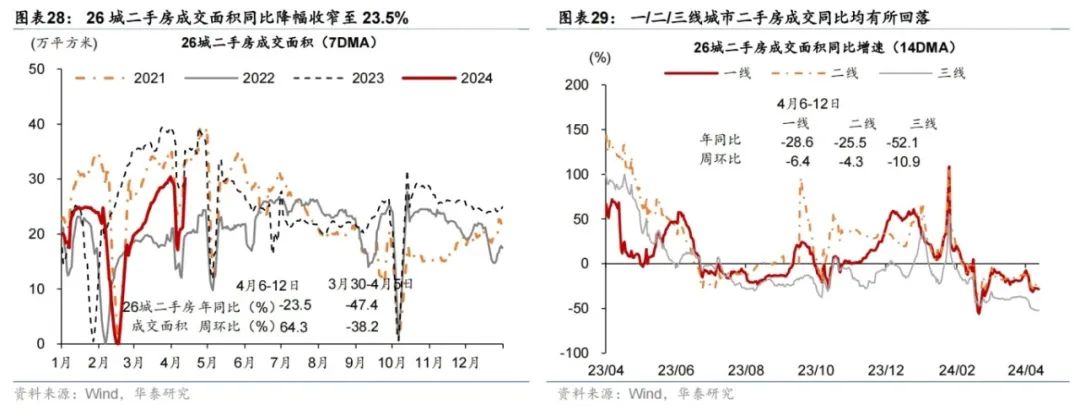

上周60城新房成交面积同比降幅由前一周的53.3%走阔至58.5%;26城二手房成交面积同比降幅较前一周的47.4%大幅收窄至23.5%。

价格指标及变化

国际油价回落、金价持续上行,农产品价格整体回落。

上周布伦特原油价格环比下行0.8%至90.5美元/桶;COMEX黄金价格环比上行0.7%至2,343美元/盎司。铜/螺纹钢/水泥价格环比回升3.7%/3.1%/2.2%。农产品价格指数下行,蔬菜/水果价格环比回落1.4%/1.5%,猪价回升1.1%。

金融市场及资金成本

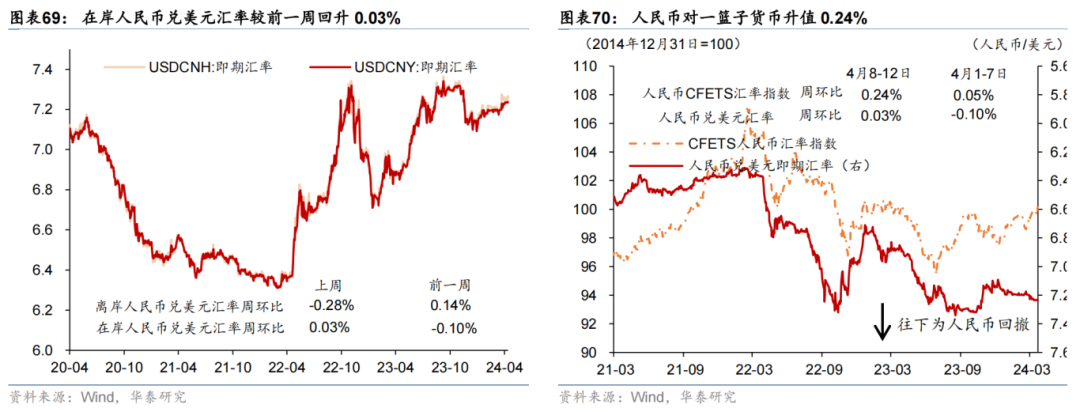

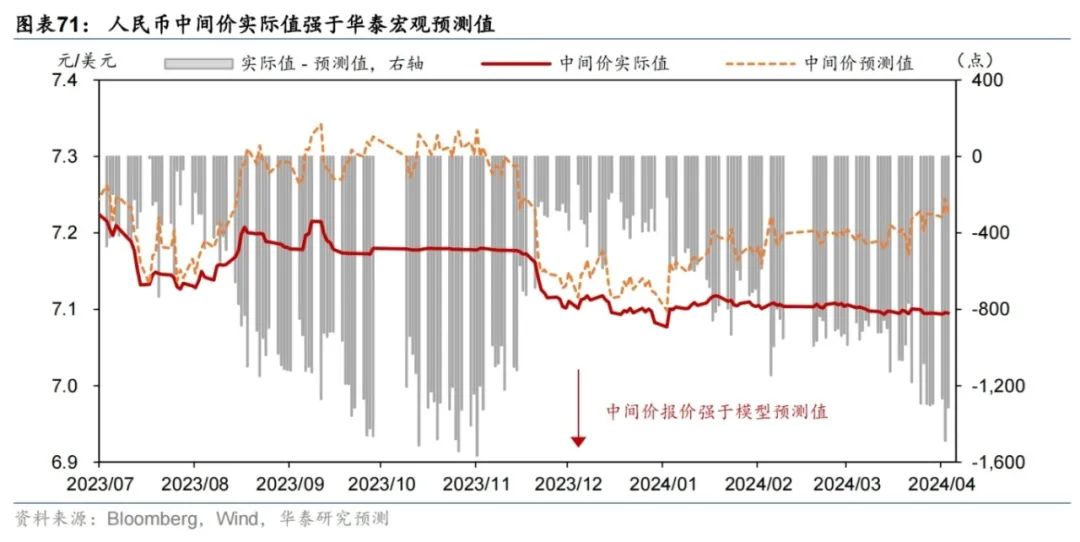

银行间流动性偏松,人民币兑美元汇率边际回升。

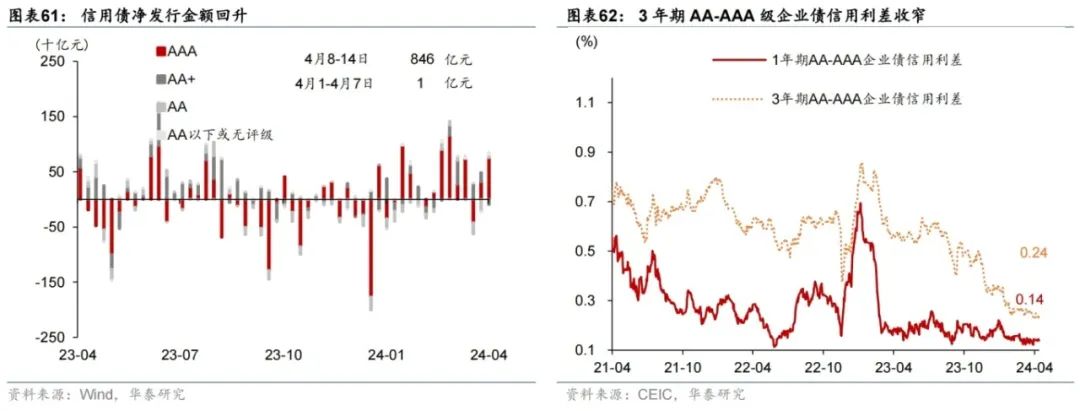

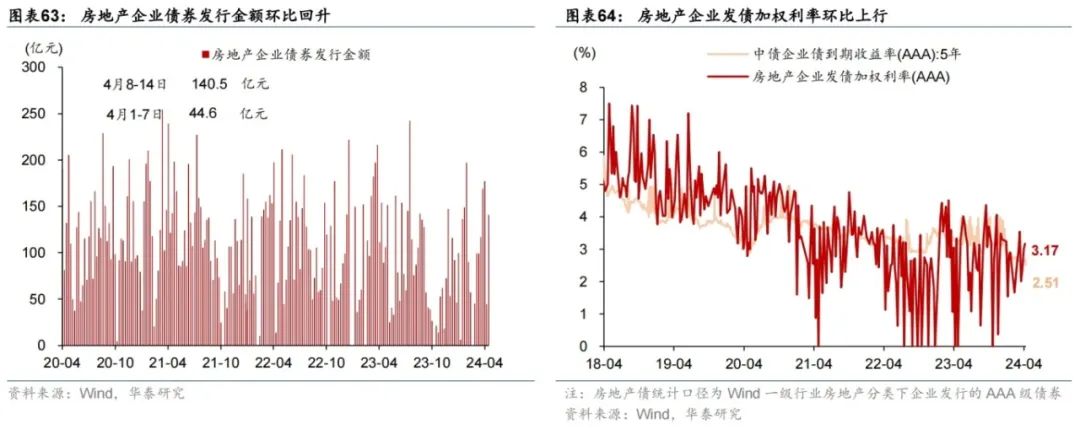

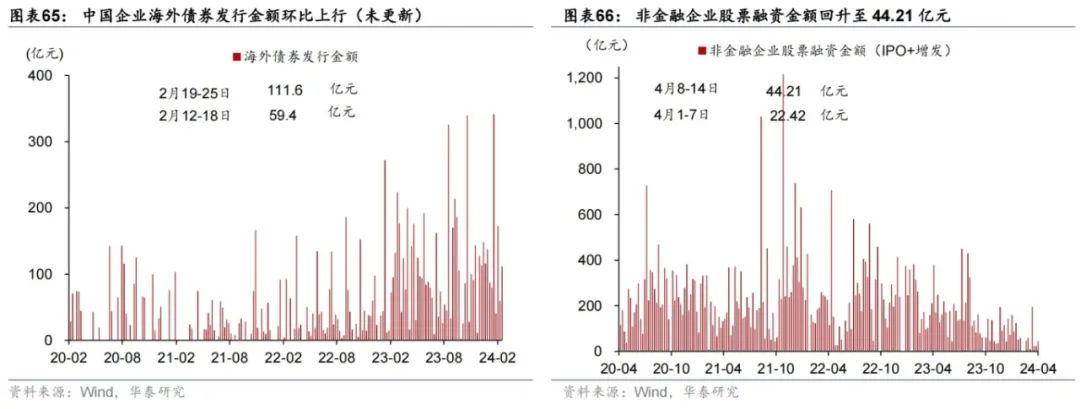

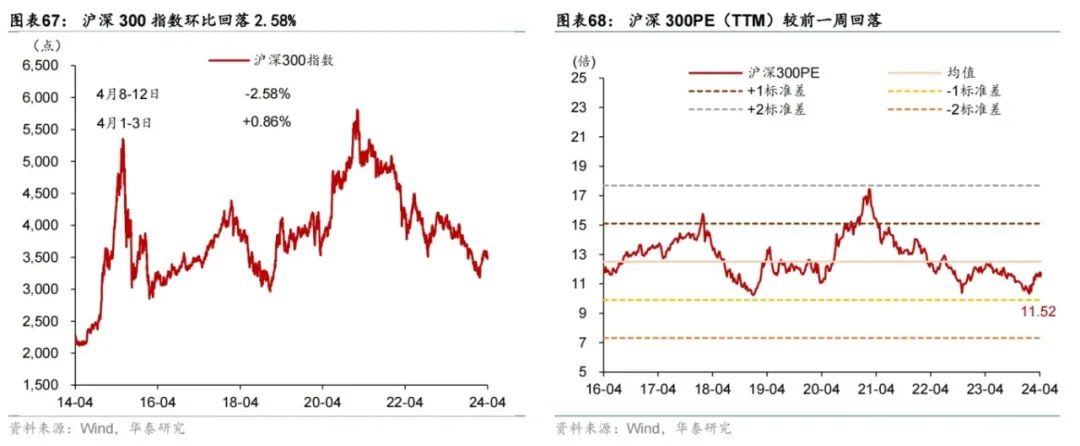

上周R007环比回落9bp,DR007上行2bp。国债收益率曲线趋平:1年期国债收益率环比下行5bp,10年期国债收益率环比持平。上周地产债,信用债和股权融资额均环比回升。此外,上周人民币兑美元回升0.03%,对一篮子货币升值0.24%。

中观行业景气度追踪

有色、黑色金属、煤炭、石油石化等行业景气度较高。

边际变化方面,铝、铜等有色金属价格持续上行、且位于93%-100%的高分位水平。此外,猪价持续回升、生猪利润改善,粮价整体回落但仍在高位。

上周主要宏观事件及数据回顾

数据:

1)3月美元计价出口/进口同比增速回落至-7.5%/-1.9%。2)3月新增人民币贷款/新增社融3.09/4.87万亿元。3)3月CPI同比增速较2月的0.7%明显回落至0.1%。

事件:

1)4月7- 8日国务院总理李强、央行行长潘功胜会见美国财政部长耶伦。2)4月8日国务院总理李强在经济形势专家和企业家座谈会上强调提升宏观政策向微观传导落地实效。3)4月9日,央行与三家政策性银行座谈时指出近期长期限利率债收益率大幅走低、长久期资产的利率风险值得关注。4)4月13日,国务院印发《关于加强监管防范风险推动资本市场高质量发展的若干意见》,是继2004、2014年“国九条”后,国务院第三次出台的资本市场指导性文件。

本周宏观主要观察点

一季度GDP及3月经济活动数据(4/16),

1季度财政数据(周内公布)。

风险提示:欧美经济超预期走弱拖累外需、地产需求超预期回落。

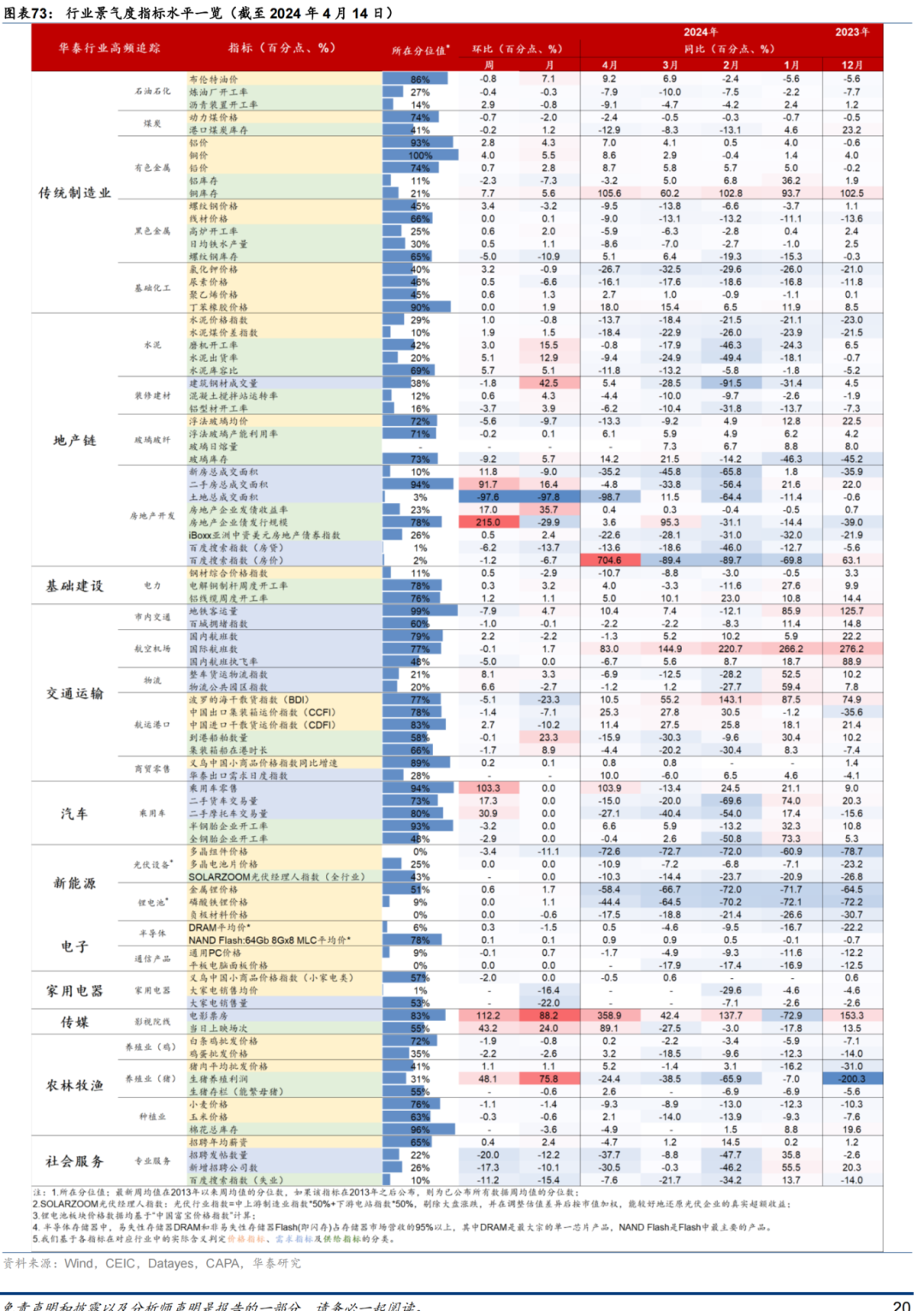

01 高频经济活动跟踪

上游:

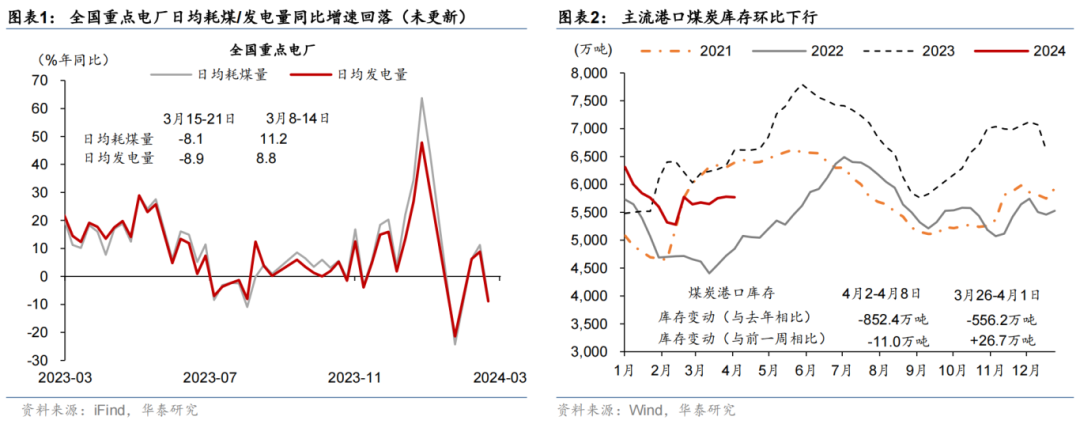

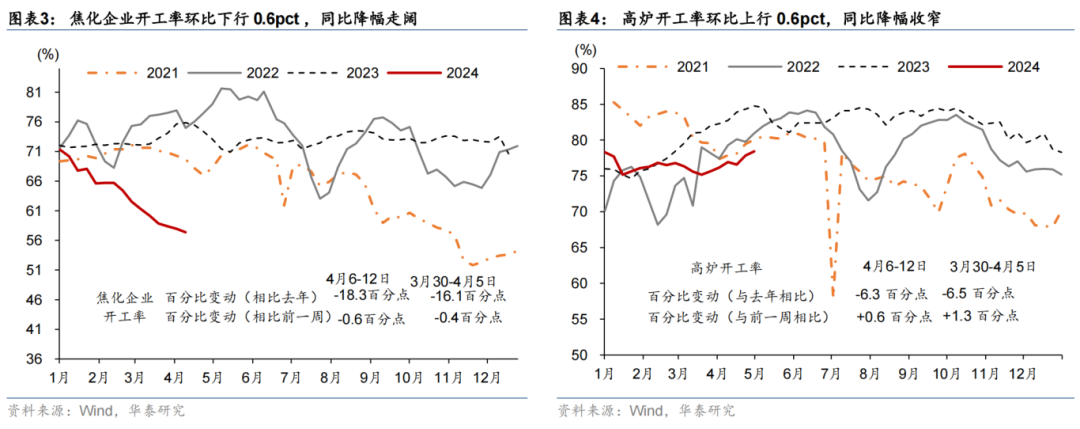

全国重点电厂日均耗煤及发电量同比增速回落,高炉开工率环比上行、同比仍然低于往年同期。

全国重点电厂日均耗煤/发电量同比较上周的11.2%/8.8%回落至-8.1%/-8.9%,主流港口煤炭库存环比下行11.0万吨。全国247家样本高炉开工率环比上行0.6pct至78.4%,同比回落6.3pct。焦化企业开工率环比下行0.6pct至57.4%,低于去年同期18.3pct(vs前一周16.1pct),或反映焦化限产企业数量增加。

中游:

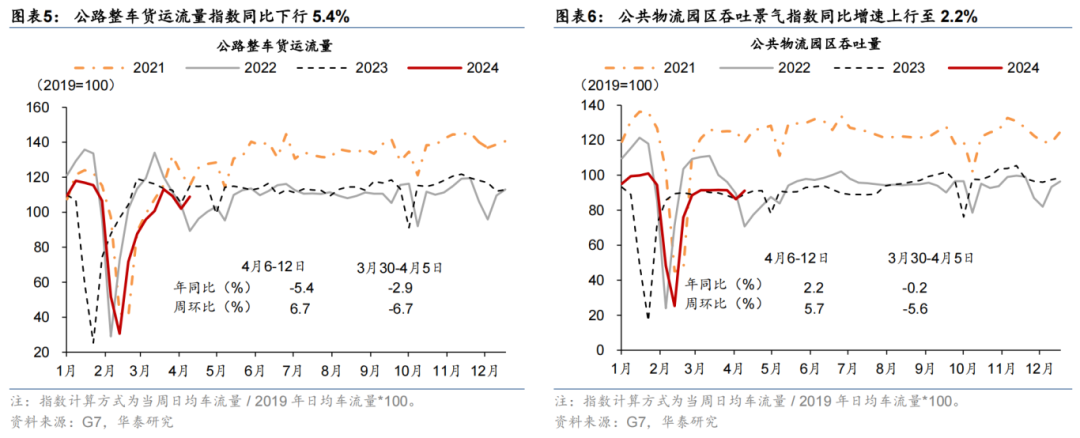

物流指数环比季节性上行、但同比增速表现分化;铜库存基本持平。

公路整车货运流量指数较去年同期下行5.4%,环比较前一周的-6.7%上升至6.7%。公共物流园区吞吐景气指数环比较前一周的-5.6%上升至5.7%,同比增速较一周前的-0.2%加速至2.2%。4月2-8日,铜库存较前一周环比基本持平,低于去年同期3.2万吨。

下游:

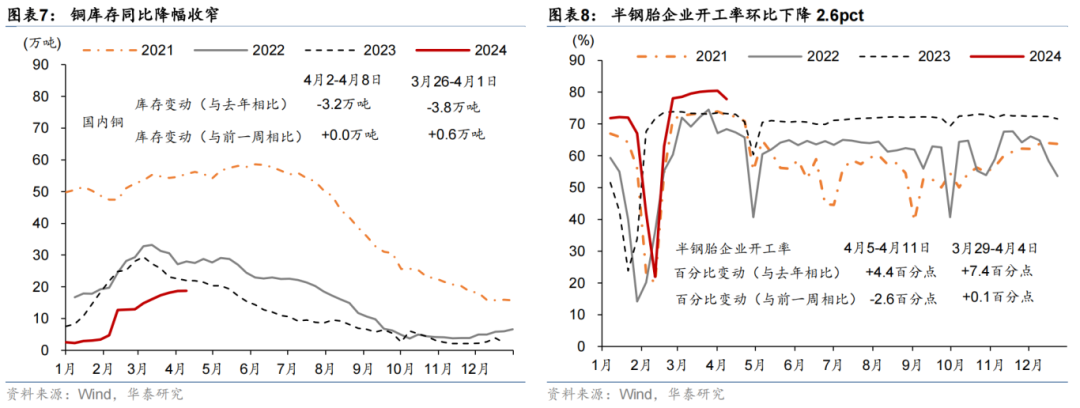

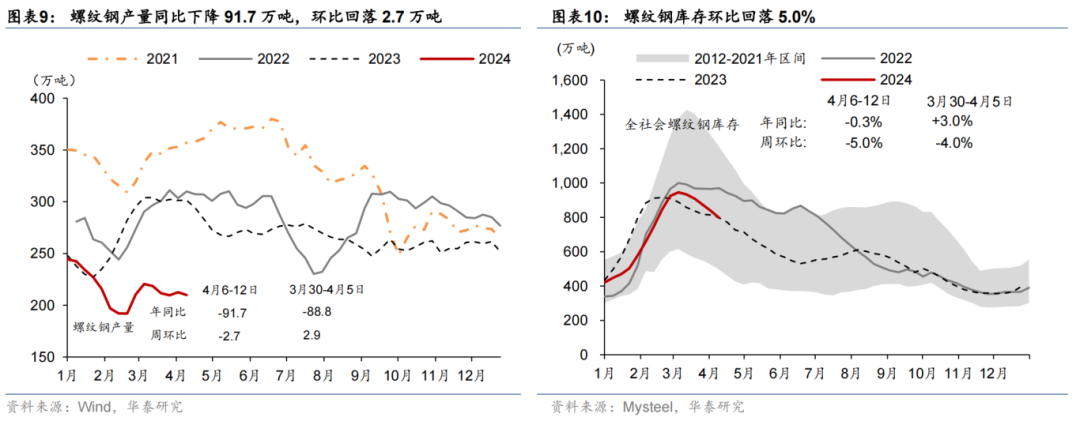

螺纹钢库存环比回落,水泥开工率环比上行、同比降幅走扩,建筑钢材成交量环同比均有所下行。

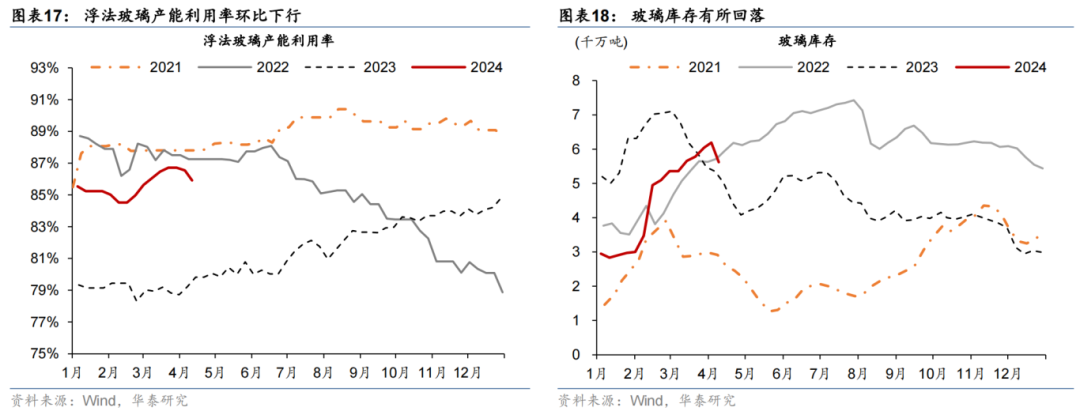

上周螺纹钢库存环比回落5.0%,同比下行0.3%。水泥企业开工率环比上行3.0pct,同比由低于2023年同期3.5pct扩大至3.8pct。建筑钢材成交量同比下行1.0%。汽车半钢胎开工率环比回落2.6pct,高于23年同期4.4pct。此外,与地产竣工相关的浮法玻璃产能利用率下行0.6%,高于 2023 年同期水平 6.1个百分点,玻璃库存环比下行9.2%。基建方面,沥青周度出货量低于去年同期7.6万吨,环比增加2.9万吨。

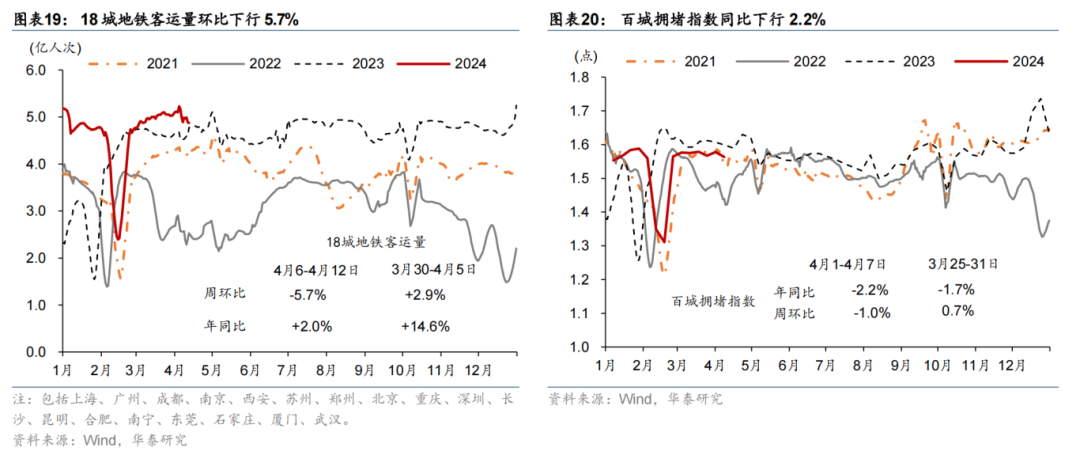

出行活动:

百城拥堵指数环比下行,地铁出行客运量下降,国际航班数量环比下行,但国内航班数环比回升

。

本周18城地铁客运量周环比下行5.7%,高于23年同期2.0%。此外,4月1-7日,百城拥堵指数周环比下行1.0%,同比下行2.2%

,

较前一周的降幅1.7%小幅走阔

。

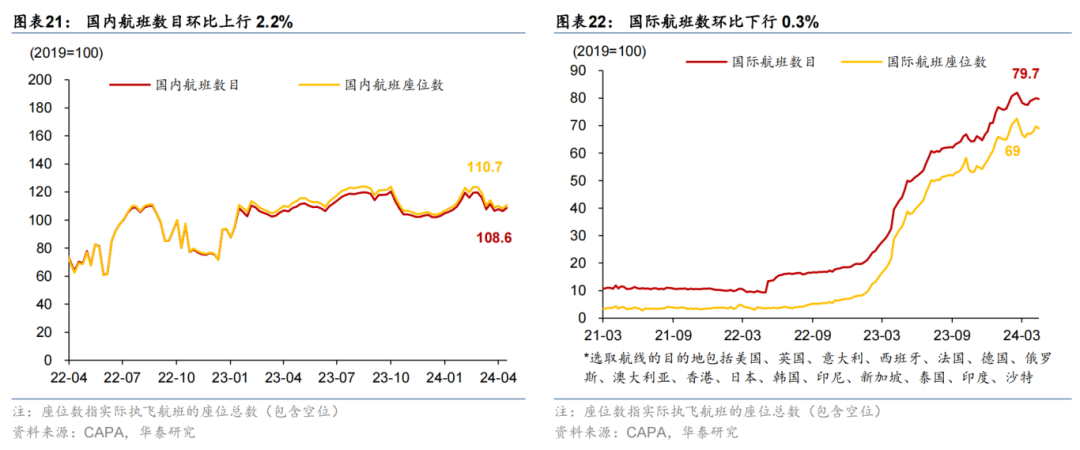

城际出行方面,国内航班数量环比上行2.2%,国际航班数量环比下行0.3%,分别恢复至2019年同期的108.6%/79.7%。

线下消费:

汽车零售同比下行、电影票房环比下行。

4月1-6日,乘用车销量同比自前一周的1.4%回落至-8.1%。清明假期过后,全国电影票房环比下降36.0%。

地产需求:

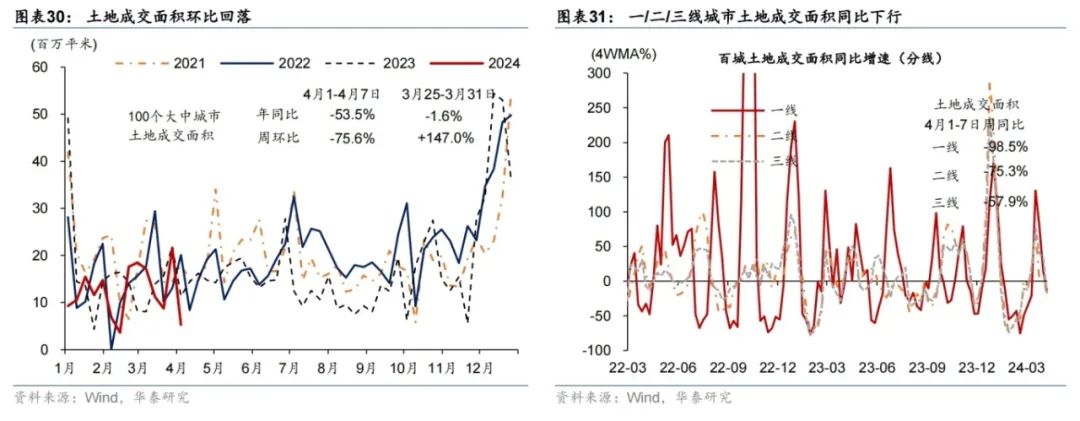

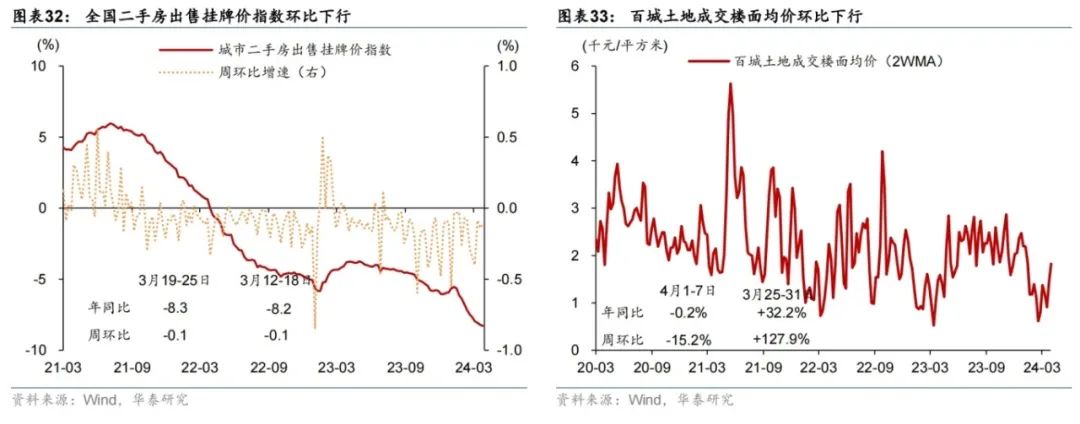

新房成交面积同比降幅走阔,二手房成交面积同比降幅收窄,一/二/三线城市新房成交面积同比增速回落,二手房挂牌价格指数环比下行,土地成交面积环比回落,土地成交楼面积均价环比下行。

-

上周60城新房成交面积同比降幅由前一周的53.3%走阔至58.5%。分线而言,一/二/三线城市新房成交面积同比回落34.5%/51.3%/58.1%。具体看,一线城市中,北京/上海/广州/深圳新房成交面积分别同比回落66.0%/23.5%/39.5%/15.6%。

-

26城二手房成交面积同比降幅较前一周的47.4%收窄至23.5%,环比亦季节性下行。分线而言,一二/三线城市二手房成交面积同比下行28.6%/25.5%/52.1%;一线城市中,北京二手房成交面积同比上行1.4%,深圳二手房成交面积同比上行88.8%。

-

百城土地周均成交面积周环比回落75.6%,且仍低于2023年同期53.5%。价格方面,百城土地成交楼面均价环比下行15.2%、低于2023年同期0.2%。

-

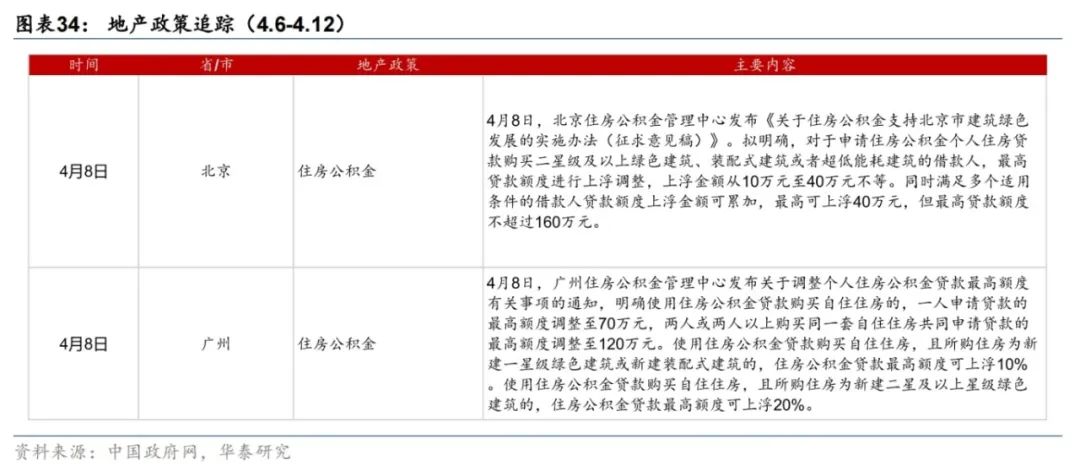

地产政策方面,北京、广州上调住房公积金最高贷款额度。4月8日,北京住房公积金管理中心发布《关于住房公积金支持北京市建筑绿色发展的实施办法(征求意见稿)》。拟明确,对于申请住房公积金个人住房贷款购买二星级及以上绿色建筑、装配式建筑或者超低能耗建筑的借款人,最高贷款额度进行上浮调整,上浮金额从10万元至40万元不等。同时满足多个适用条件的借款人贷款额度上浮金额可累加,最高可上浮40万元,但最高贷款额度不超过160万元。

外贸需求:

由于航线运输需求逐渐恢复,市场舱位供给过剩,国际运价有所下行。

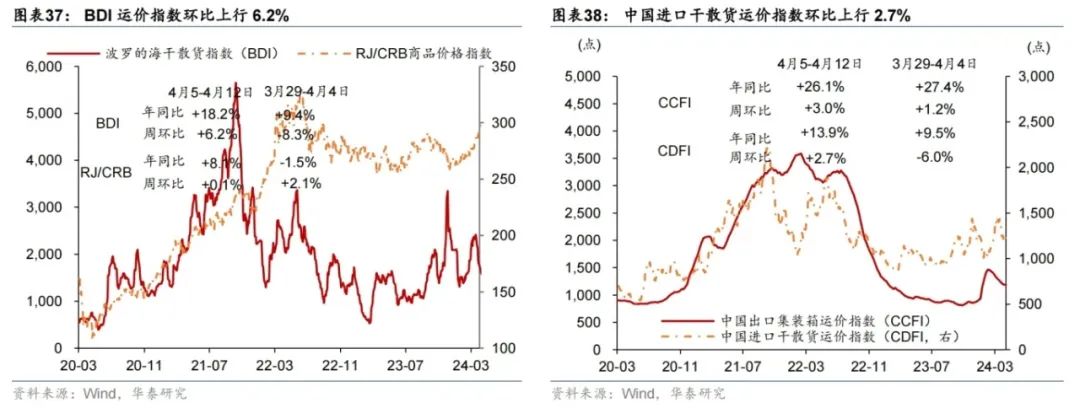

截止3月22日,中国进口干散货运价指数(CDFI)较前一周环比上行2.7%、同比走高13.9%。亚欧航线运价有所回升,上海出口集装箱运价指数周环比上行3.0%,运输需求继续处于缓慢恢复的态势。此外,高频指标华泰出口需求日度指数(HDET)4月1-13日均值同比反弹回正,或显示外需仍有韧性。

02 价格指标及通胀变化

上游:

上周国际油价环比回落,

布伦特原油价格环比下行0.8%至90.5美元/桶,WTI原油价格环比下行1.4%至85.7美元/桶。油价回落一方面由于美国降息周期推迟,另一方面由于美国原油库存的上升抵消了OPEC及部分产油国可能延长减产的消息带来的提振。

中游:

铜与螺纹钢价格环比上行,尿素价格环比回升

。

铜价环比上行3.7%,供需紧张局面下,全球铜矿减产、制造业复苏及中国消费回暖等因素共同推动铜价上涨;螺纹钢环比回升3.1%。铜金比同比降幅由9.3%走阔至10.9%,油金比同比下行10.4%。焦煤价格环比持平。中游化工品方面,聚乙烯价格环比回升0.6%,氯化钾价格环比上涨3.2%。尿素价格环比上行0.9%,预期农业需求增加,行情有所复苏。

下游:

农产品价格指数环比下行,猪肉价格环比回升

。

截止

4

月

12

日,农产品

200

价格指数周环比较前一周下行

2.6%

,其中蔬菜价格环比下行

1.4%

,水果价格环比下行

1.5%

,玉米价格环比下行

0.3%

。此外,猪肉消费延续回暖态势,猪价小幅回升,环比上行

1.1%

。

03 利率、汇率及金融市场环境

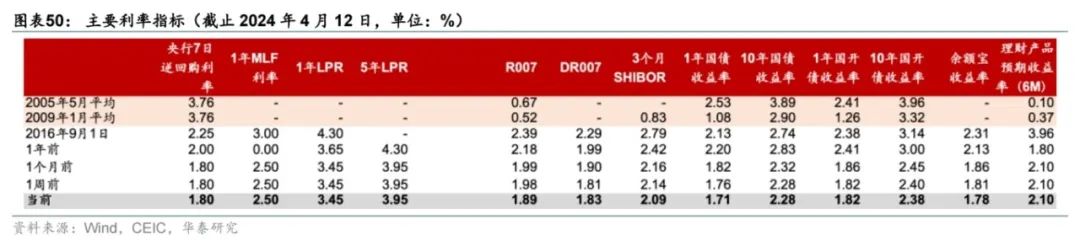

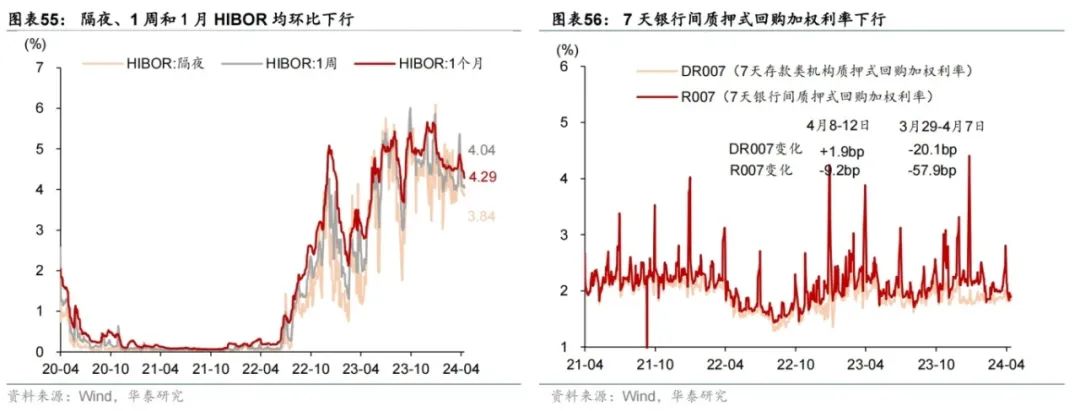

流动性指标:

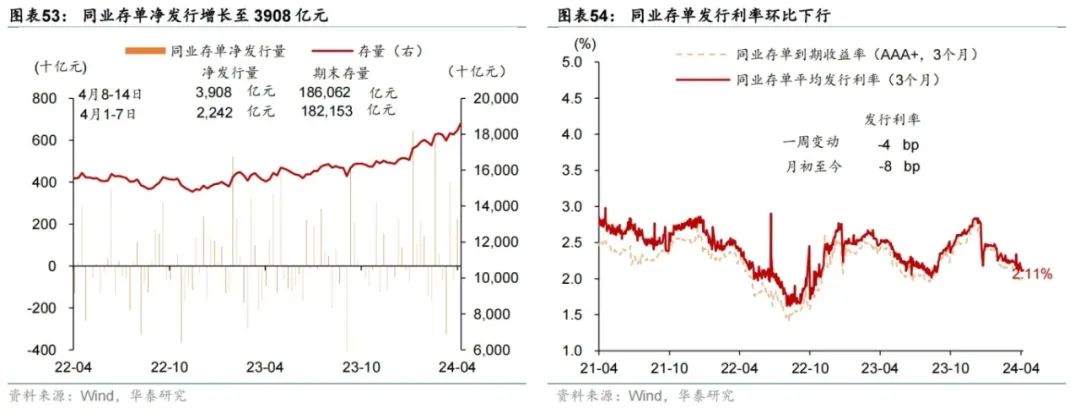

银行间流动性偏松,同业存单发行利率环比回落。

上周

R007

环比回落

9

个基点,

DR007

回升

2

个基点,银行间利率利差收窄。

1

年期国债收益率下行

5

个基点,

10

年期国债收益率与上周持平,

1

年期

10

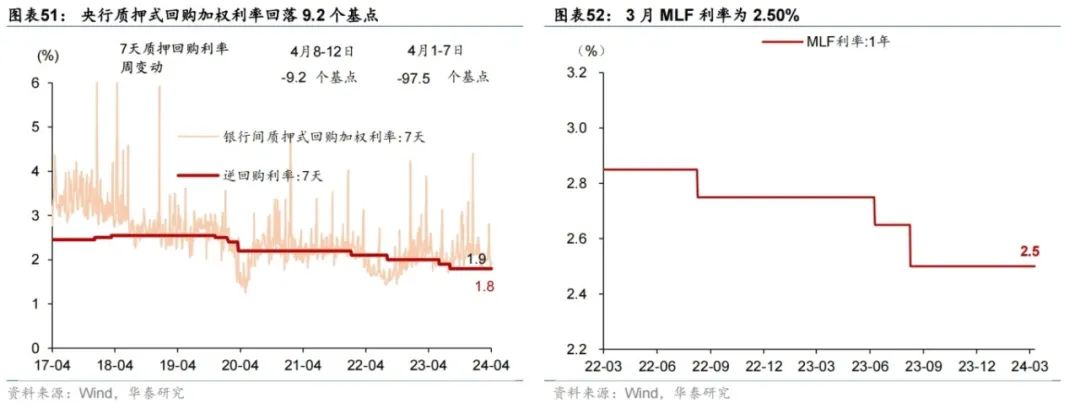

年期国债收益率期限利差走阔,国债收益率曲线整体趋平。上周央行质押式回购加权利率回落

9.2

个基点;同业存单净发行量持续增长至

3908

亿元,发行利率环比下行

4

个基点。

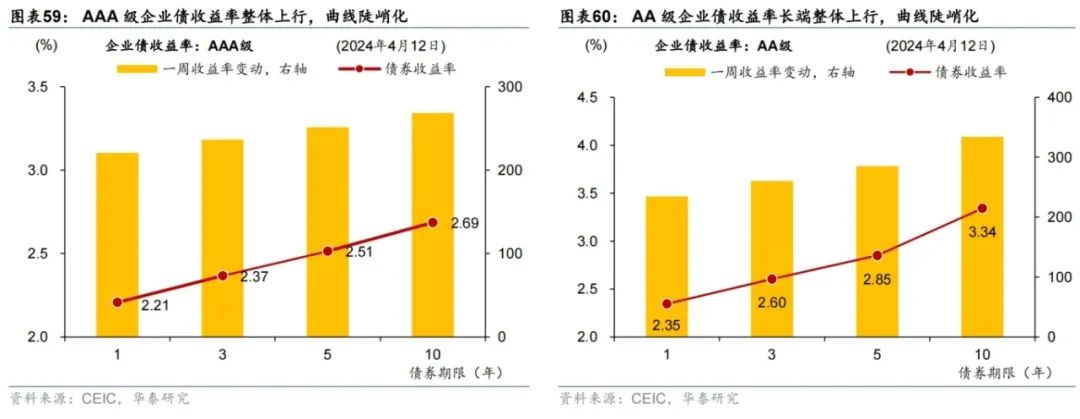

融资及汇率:

企业债收益率环比下行,信用利差收窄

。

上周信用债净发行金额环比回升,地产债融资额环比回升,非金融企业股票融资额回升至

44.21

亿元。此外,上周沪深

300

指数环比回落

2.58%

,

PE

(

TTM

)估值水平较前一周回落。汇率方面,上周在岸人民币兑美元汇率较前一周回升

0.03%

,人民币对一篮子货币升值

0.24%

。

04

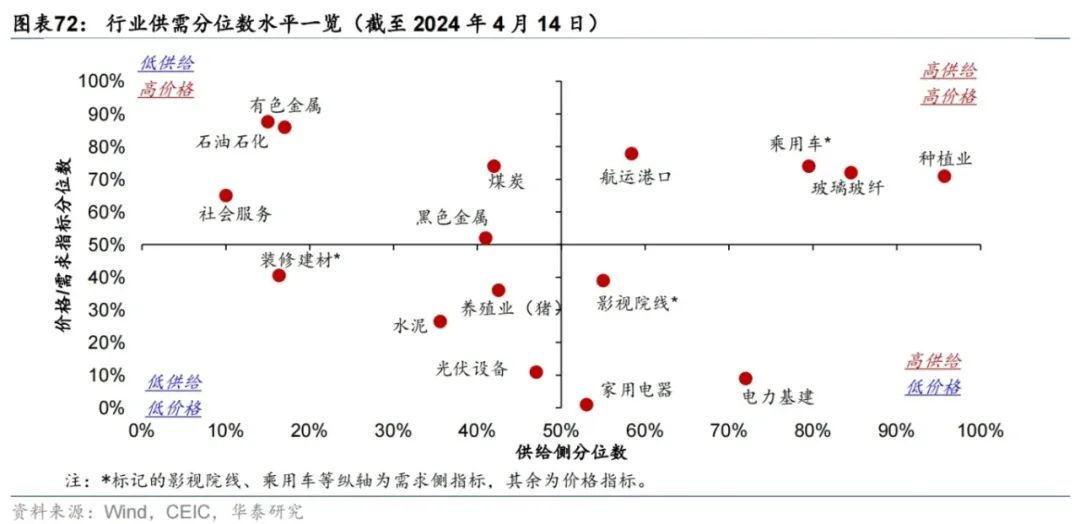

中观行业景气度追踪:

有色价格整体上行,生猪利润有所改善

绝对水平

:

有色、黑色金属、煤炭、石油石化和社会服务等行业延续较高景气度;有色金属月均价环比整体回升、煤炭持续累库,猪价持续反弹,生猪利润有所改善;通信产品、锂电池和光伏设备的价格仍在低位

。

从各行业供给、需求/价格所在历史序列的百分位值来看(2013年至今,下同):

边际变化

:

有色金属价格上行,生猪利润有所改善

05 宏观政策指标跟踪

上周重要数据:

1)

海关总署公布的数据显示,2024年3月美元计价出口同比增速从1-2月的7.1%回落至-7.5%

,

彭博一致预期为-1.9%;3月美元计价进口金额同比增速由1-2月的3.5%回落至-1.9%,彭博一致预期为1%。

2)

3月新增人民币贷款/新增社融3.09/4.87万亿元,

彭博一致预期3.6/4.7万亿元,高基数下同比少增8,000/5,142亿元;1季度新增人民币贷款/新增社融合计9.46/12.93万亿元,亦同比少增1.14/1.61万亿元。

3)

3月CPI同比增速较2月的0.7%明显回落至0.1%

(彭博一致预期

0.4%

),环比从

2

月的

1%

转负至

-1%

;

PPI

同比从

2

月的

-2.7%

回落至

-2.8%

(彭博一致预期的

-2.7%

),环比较

2

月略收窄至

-0.1%

。

上周重要事件:

1)

4月7日李强会见美国财政部长耶伦

,

李强表示,在两国元首战略指引下,当前中美关系出现企稳态势。习近平主席不久前同拜登总统通电话,双方一致同意要加强对话、管控分歧、推进合作,推动中美关系稳定发展。中方希望中美做伙伴而不是对手,相互尊重、和平共处、合作共赢。希望美方同中方更多相向而行,继续落实好两国元首重要共识,让“旧金山愿景”成为“实景”。

2)

4月8日中国人民银行行长潘功胜会见美国财政部长耶伦

,

就两国经济金融形势、货币政策、金融稳定、可持续金融、国际金融治理等共同关心的经济金融议题交换了意见。中国人民银行副行长宣昌能参加会见。

3)

4月8日李强主持召开经济形势专家和企业家座谈会

,

李强强调,巩固和增强经济回升向好态势,必须抓紧抓好中央经济工作会议和全国两会精神的细化落实,推动各项部署加快落地见效。要继续固本培元,统筹稳增长和增后劲,发挥政策引领作用,进一步激发经营主体活力,增强发展内生动力。要强化组合效应,增强宏观政策取向一致性,系统破解一些重点难点问题。要注重精准施策,抓住科技创新推动产业创新这个关键和有效需求不足这个突出矛盾,提升宏观政策向微观传导落地实效。要坚决守牢底线,标本兼治化解重点领域风险。要把民生工作摆到突出位置,以发展思维看待补民生短板问题,把民生实事一件件办好。