上半年业绩基本符合预期,期待未来产能释放+省外扩张增厚业绩。

投资建议:

考虑疫情反复影响公司同店和开店恢复进度,下调2022-2024年EPS至0.50(-31%)/0.96(-13%)/1.33(-3%)元,对应PE分别48/25/18倍。维持目标价30.54元,维持增持评级。

食品和餐饮双轮驱动,产能释放+省外扩张增厚业绩。

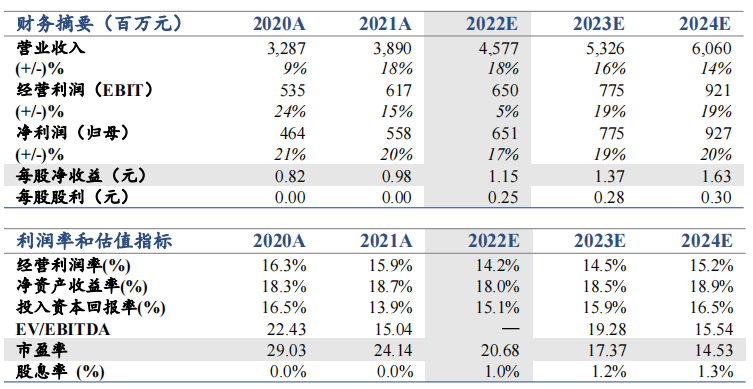

维持2022-2024年EPS为1.15/1.37/1.63元,对应PE分别21/17/15倍。维持目标价30.64元,维持增持评级。

淡季叠加疫情,业绩基本符合预期。

①2022H1营收14.2亿元/+15.5%,归母净利5446万元/+45.3%,基本符合预期;②其中单Q2营收6.8亿元/+20.3%,归母净利195万元,归母净利率约0.3%(2019Q2净利率约4.5%),去年同期受5月份广州疫情影响餐饮业务亏损,业绩为-1011万元,基数较低。Q2为传统淡季叠加疫情,净利率环比Q1-6.7pct。

速冻渐放量,布局华东市场。

食品制造业营业收入为 9.76 亿元/+10.8%,其中月饼/速冻/其他分别同比+21.7%/+30.3%/-7.5%,速冻业务随产能释放放量,公司加大力度布局社区平台和对端午粽的资源投入,并重点布局华东、粤东市场,省内和省外营收分别同比+17%和+9.2%,经销商分别净-51(74-125)和-2(51-53)家。

餐饮业务同比修复。

餐饮业务营业收入为 3.94 亿元/+30.55%,受疫情同比修复和陶陶居并表双重推动。公司目前拥有餐饮直营店 31 家。

风险提示:

食品安全风险;疫情反复风险;产能扩张不达预期。

欢迎联系团队成员或对口销售获取完整报告及相关资料

【国泰君安社会服务团队】

刘越男

社会服务及商贸零售研究团队首席分析师

新兴消费研究团队负责人/北京大学金融学、管理学双硕士

2016年2月加入国泰君安证券研究所,10年证券从业经验。

赵政

社会服务行业分析师/上海财经大学经济学硕士

2018年4月加入国泰君安证券研究所,2年旅游酒店行业融资经验,5年证券从业经验。

陈京

社会服务行业分析师/中国人民大学经济学硕士

2021年7月加入国泰君安证券研究所社会服务团队,2年证券从业经验。

庄子童

社会服务行业分析师/同济大学管理学硕士

2022年2月加入国泰君安证券研究所

本订阅号发布内容仅代表作者个人看法,并不代表作者所属机构观点。涉及证券投资相关内容应以所属机构正规发布的研究报告内容为准。

市场有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

本订阅号内容均为原创,未经书面授权,任何媒体、机构和个人不得以任何形式转载、发表或引用。