相信大家都有体会,中国新材料产业发展水平与日本、美国和德国等国相比存在很大差距,且这一差距并未因经济快速增长得到显著消弭。2018年,工信部对全国30多家大型企业130多种关键基础材料调研结果显示,32%的关键材料在中国仍为空白,52%依赖进口,形势不容乐观。但笔者认为,中国新材料产业已经积累起足够的势能,未来十年二十年必然会取得巨大的成就。

(一)新材料科研范式正在发生重大转变,人工智能助力中国新材料产业发展

首先,新材料科学研究的范式正在被人工智能、大数据、材料基因工程等技术所改变,新材料正在以想象不到的速度和范围被开发出来。

中国在人工智能、大数据等信息技术上积累的优势,将为中国新材料产业崛起提供坚实基础。

《科学研究范式的演化——大数据时代的科学研究第四范式》. 邓仲华, 李志芳.

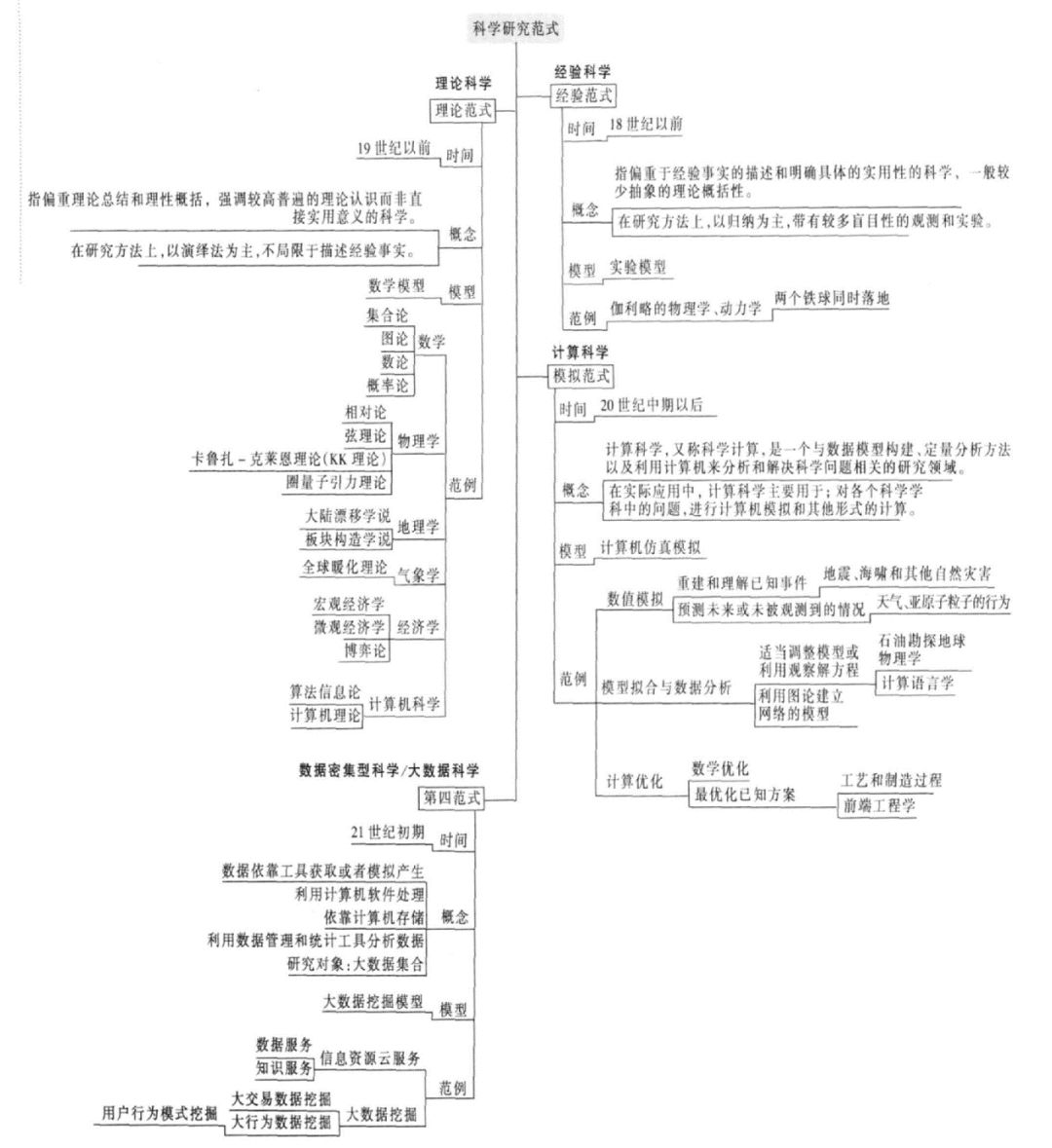

回顾历史,许许多多学科的诞生,都是不经意间发生的“美丽邂逅”。

例如,1820年丹麦物理学家奥斯特在讲座时发现电磁感应效应;1895年德国物理学家伦琴在从事阴极射线研究时发现X射线;1928年,英国细菌学家弗莱明在研究葡萄球菌时发现青霉素。这些科学研究多是“试错型”的经验科学,带有一定的盲目性和随机性。2009年,微软在《The Fourth Paradigm: Data-IntensiveScientific Discovery》一文中总结了科研的四种范式:第一范式即上述“试错型”的经验科学,在研究方法上以归纳为主,带有较多盲目性的观测和实验;第二范式即理论科学,偏重理论总结和理性概括,在研究方法上以演绎法为主;第三范式即计算科学,主要用数值模拟和计算优化的方法进行研究;第四范式即当前流行的数据驱动型科学,它以大量数据为前提,运用人工智能、数据挖掘等技术,可从大量已知数据中得到未知理论。

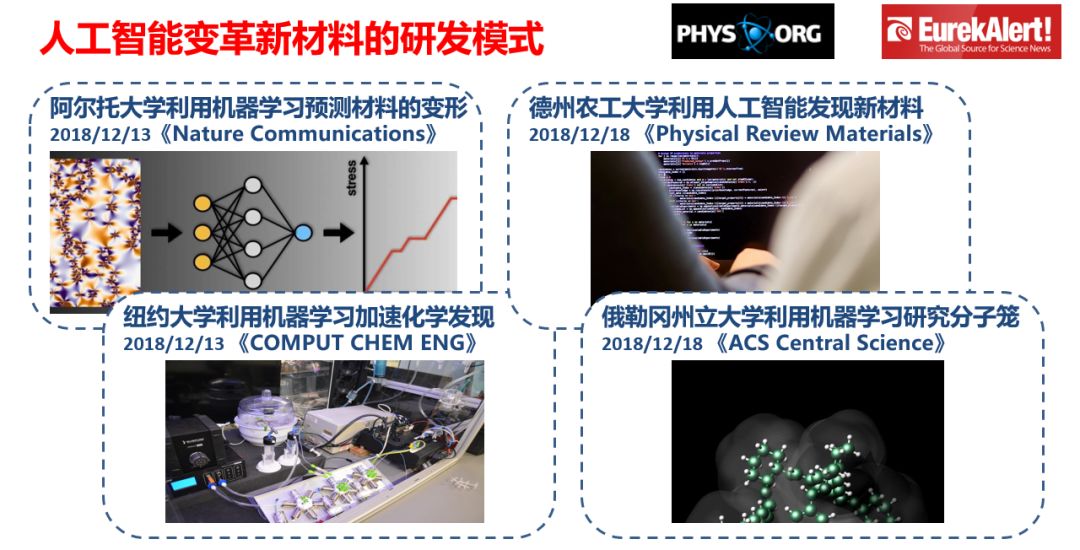

近年来,人工智能技术发展十分迅猛,已渗透到社会生产生活的各个角落。在新材料科研领域,人工智能技术也得到了广泛的渗透与应用。在笔者日常跟踪的两大科技网站Phys.org和EurekAlert!中,有关人工智能应用于新材料研发的新闻比比皆是。实际上,新材料的研发过程也是大数据的处理过程。新材料研发中的设计、实验、测试、证明环节,都离不开数据的搜集、选择、分析等。人工智能特别擅长在大数据中寻找“隐藏”的因果关系,因此其在新材料研发上能够体现出巨大优势。当

前,人工智能、大数据和基因工程等技术的广泛应用,正使得新材料科研范式产生重大转变,研发效率提升百倍、千倍!

人工智能变革新材料的研发模式

(二)中国经济发展、产业升级需求迫切,发展上游“材料+装备”产业势在必行

其次,中国经济正处在从高速发展向高质量发展转变的历史阶段,

新材料产业将为中国跨越中等收入陷阱奠定坚实的物质基础。

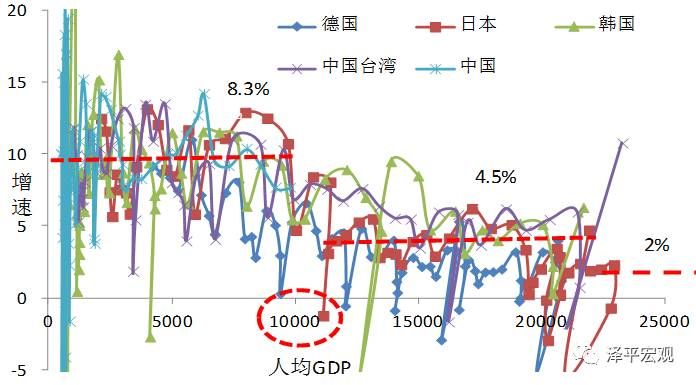

根据任泽平等人研究,全球主要发达经济体均经历过“增速换挡”,即从高速增长收敛到高质量增长的历史阶段。从发展曲线上看,人均GDP达到约10000美元时会出现拐点,这就是产业转型升级所产生的“阵痛期”。历史上,德国、日本和韩国等国都通过大力发展科技产业、推动产业转型升级,成功摆脱“阵痛期”成为发达经济体。相反,巴西、阿根廷和墨西哥等经济体在产业转型、技术升级上相对失败,长期陷入到所谓“中等收入陷阱”中。当前中国正处在历史拐点,如何摆脱“阵痛”走出“陷阱”将是未来中国面临的最大挑战之一。

世界主要国家人均GDP与增速间的关系

在经济高质量发展、产业转型升级的过程中,上游“材料+装备”环节的发展至关重要。

举个例子,一台笔记本或手机的生产过程中,芯片主要来自美国,元器件主要来自日本,显示器主要来自韩国,生产这些器件的材料主要来自美国、日本,装备主要来自美国、西欧和日本,产品利润的大头都被这些国家收入囊中,而主要负责组装制造的中国实际所得寥寥无几。新材料产业的强大,不仅意味着能够“卡别人脖子”、掌握主动权,更意味着在全球产业分工中能够获取高技术溢价、成为高端玩家。时至今日,美国、德国和日本等主要发达经济体,无一例外都是新材料强国。“新材料强大”与“经济发达”之间,存在着明显的正相关关系。

未来中国新材料产业发展的原动力,正来源于中国对经济高质量发展、产业转型升级的巨大需求。

“新材料强大”和“中国崛起”之间,必然也是相辅相成、互为因果的正相关关系。尽管当前国际形势云谲波诡、暗流涌动,尤其是中美贸易战给中国经济产业发展蒙上了层层阴影,但这一形势恰恰也点燃新材料产业发展的原动力,中美贸易战帮助我们了解到自身产业链是不安全的,认清了上游“材料+装备”产业环节的重要性,给中国新材料产业注入了新的活力。从战略层面上看,中国新材料产业发展迎来了绝佳的历史机遇。

(三)大飞机、集成电路等下游需求旺盛,将全面带动中国新材料产业发展

再次,中国高端制造业正在崛起过程中,未来将可全面带动新材料产业蓬勃发展。

尤其是大飞机、集成电路等“体量庞大”的下游高科技产业,一旦打开局面站稳市场,将能够有效反哺、带动上游“材料+装备”环节的突破。

纵览全球经济史,后发国家经济的成功崛起,往往都是从承接发达国家的纺织、钢铁和家电等中低端产业开始的。例如,20世纪60年代以后,韩国通过对国际产业转移的成功承接,推动了国内产业结构的升级,促进了经济社会的快速发展。第一阶段(20世纪60年代),韩国承接产业以劳动密集型轻纺产业为主;第二阶段(20世纪70年代),韩国承接产业以资本密集型重化工业为主,包括钢铁、造船、石化等重化工业;第三阶段(20世纪80年代),韩国承接产业以兼具资本和技术密集型的产业为主,包括电子、化工、运输机械等产业。经20世纪60到80年代的发展,韩国完成了英、美、日等发达国家需要半个世纪到一个世纪才能实现的工业化进程,从一个资源短缺的农业国转型为先进工业国,这一过程也被誉为“江汉奇迹”。

在经济腾飞过程中,韩国有意识地进军高端制造业和现代服务业,成功发展起了汽车、半导体、消费电子等高附加值产业。这些高附加值产业所获的高额利润,又成功反哺了韩国上游“材料+设备”产业环节,使得韩国科技竞争力不断提升。目前,韩国新材料企业在全球市场已经颇具竞争力,以三星SDI、LG化学、SK化学、韩国工程塑料和韩国浦项钢铁为代表的新材料企业,为韩国电子电气、半导体、汽车、船舶和新能源等产业发展提供了强大支撑。由此可见,

高端需求能够催生先进技术,下游高端集成制造产品才是上游新材料产业发展的环境和条件。

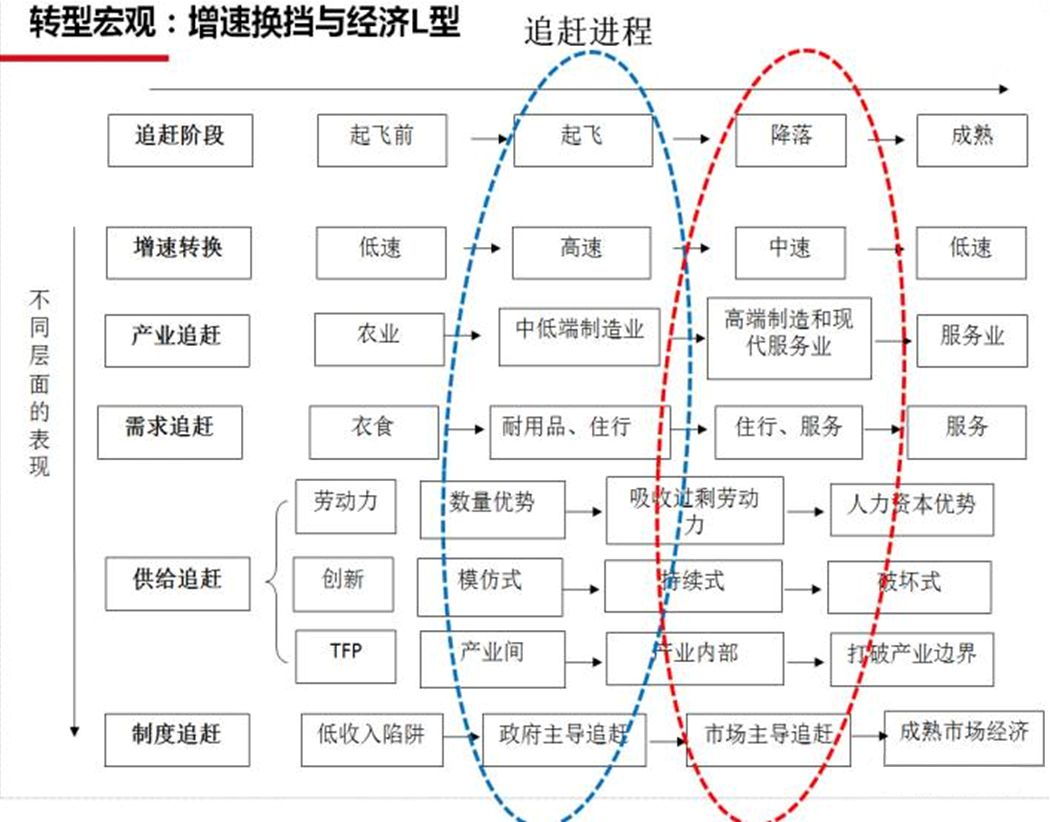

宏观经济增速换挡与追赶进程

当前,中国正在有意识、有计划地进军高端制造业和现代服务业,在《中国制造2025》战略布局下,中国正在大力发展大飞机、半导体、新能源汽车等高端产业。尽管这些产业未来数年难以盈利,但

其战略价值无疑是巨大的,其对上游“材料+装备”环节的推动作用将会是显著的。

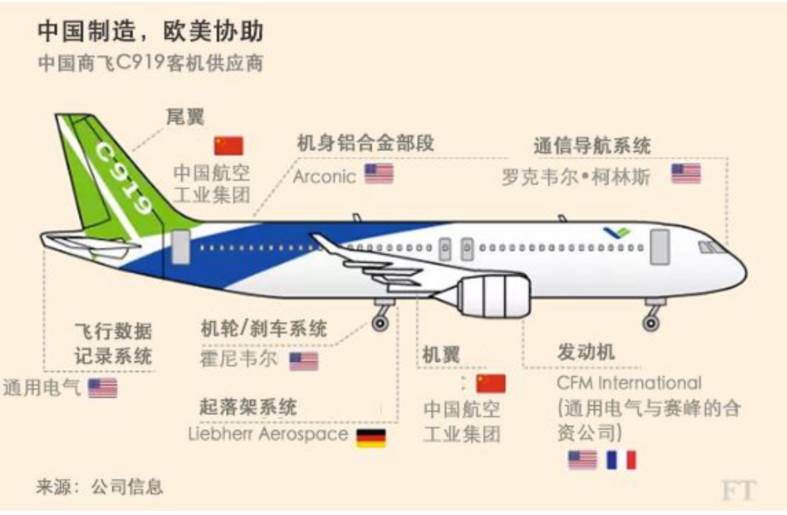

以国产大飞机产业为例,C919型号飞机的设计、研发和制造成本巨大,整个开发周期就需要大约十年,收回成本的时间也难以估量,但随着时间的积累,它将带动中国一整条产业链的兴起,包括上游“材料+装备”、中游设计制造和下游科技服务业,其对产业升级和经济增长的贡献或更难以估量。尽管C919为保证质量当前基本采用的都是国外部件,甚至被人诟病为“空壳子”,但这种先做好总体集成的路线无疑是正确的。先利用全球最好的技术生产出高质量产品,再努力实现关键零部件的国产化,这才是更有效率、更经济的做法。日本和韩国的半导体产业发展,基本也是遵循这一路径的。从长期看,随着国产大飞机的崛起,中国碳纤维、铝合金、高温合金等新材料产业将会诞生一批全球领先的技术性企业。

中国商飞C919供应链简图(FT中文网)

(四)中国积累起科研、人才、政策和资本基础