正文

何津津

兴业研究分析师

郭草敏

兴业研究分析师

鲁政委

兴业银行首席经济学家 华福证券首席经济学家

本文以《央行暂停公开市场操作与财政资金投放呼应-期限利差收窄》为题发表于财新网(2017年7月6日)

此前我们在周报指出今年两次季末央行操作如出一辙,近期央行如我们所预期连续暂停了逆回购操作,这之中财政支出对于流动性的积极补充不容忽视。本文将分析今年以来财政资金投放加快的原因以及其与公开市场操作之间的关系,以及所对应的货币市场运行情况。

一、财政支出为何在季末增加

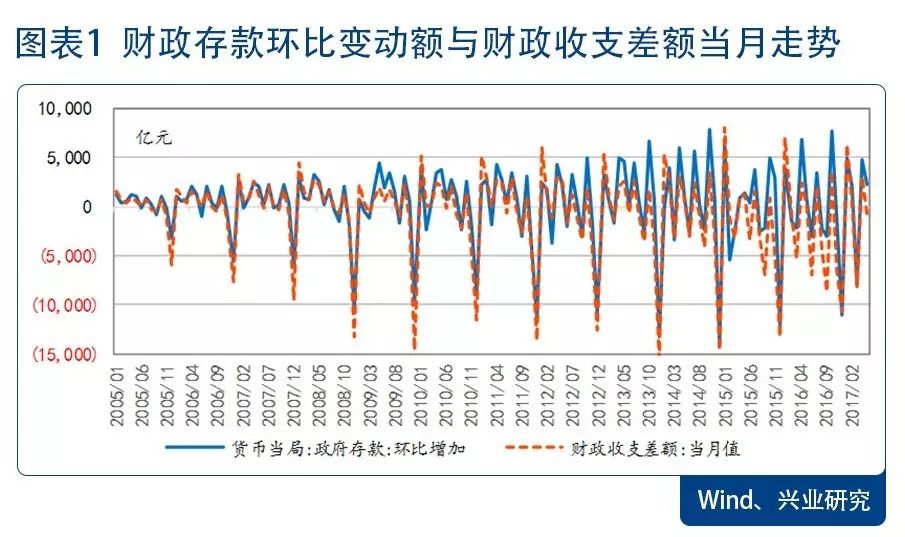

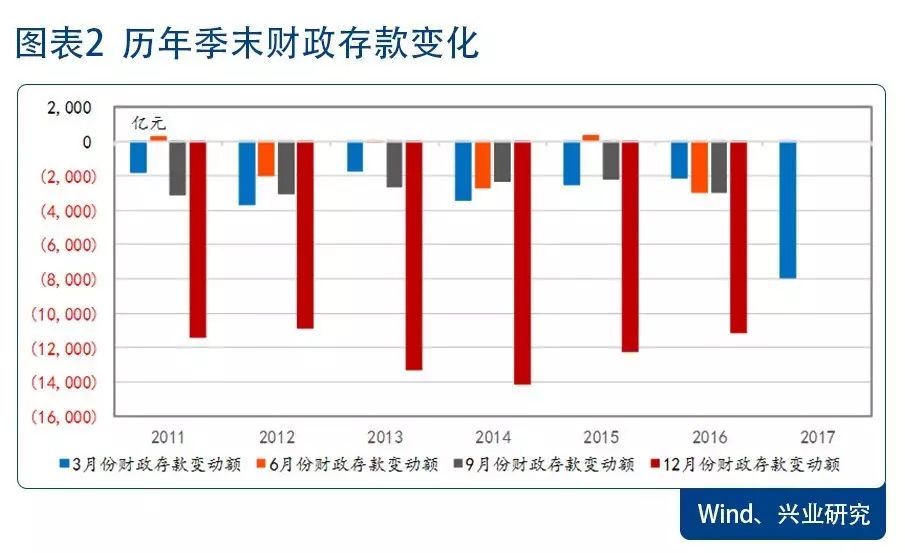

财政存款变动具有明显的季节性。

财政存款的主要来源是各类税收的集中实现和各种支出的差额。财政存款由于税收清缴和建设计划,具有明显的季节性特征(图表1)。一般来说,1月、4月、5月、7月、10月为主要的企业缴税月份,此时,企业在商业银行的存款会随之减少,而财政在央行的存款随之增加;而3月、6月、9月、12月则是财政存款的释放期,表现为财政存款的下降(图表2)。

今年有什么不同?第一,

自2016年6月以来,政府存款同比增速开始放缓,并多次落入负值(图表3)。个中原因可能是,2016年5月23日,财政部曾发布了《关于采取有效措施进一步加强地方财政库款管理工作的通知》(财库[2016]81号)(以下简称“81号文”),

为进一步加强库款管理,财政部从2016年6月起将按月对地方财政库款情况进行考核;不定期对考核排名靠前的地区通报表扬,对考核排名靠后的地区通报批评。

考核指标包括库款余额同比变动、库款余额相对水平、库款保障水平、公开发行置换债券资金置换完成率、一般公共预算支出累计同比增幅等方面。

这在一定程度上加快了财政存款的支出进度。2017年2月4日,财政部再次发文《关于进一步加强库款管理工作的通知》(财办[2017]12号),提到“继续实行地方库款考核通报机制,强化考核督导”。因此,我们看到今年第一季度,特别是3月末,财政支出力度明显加大(图表4)。

第二,

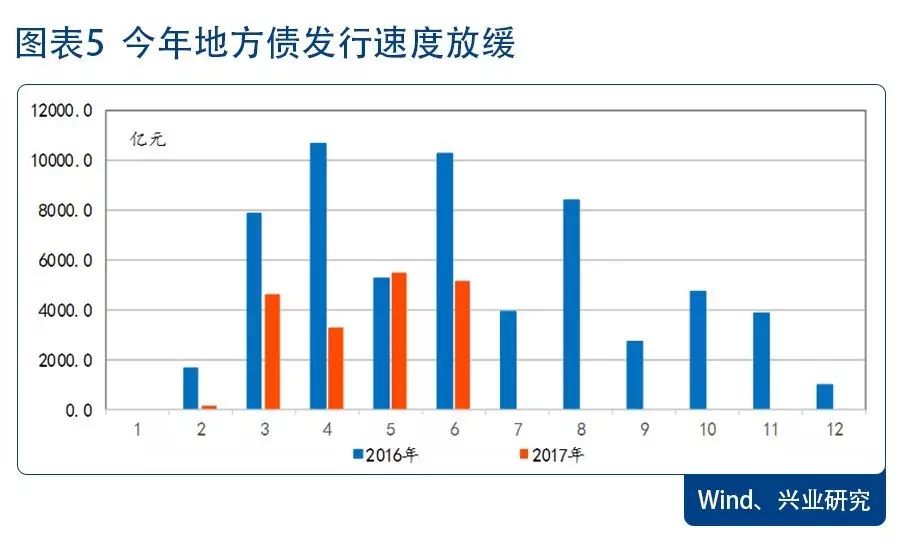

今年受债市收益率上行影响,地方债发行速度较去年有所放缓。地方债发行增量的减少也会放缓政府存款的同比增速(图表5,图表6)。

二、财政资金投放与公开市场操作

财政支出补充市场流动性集中在季末。

今年两次跨季,央行在逆回购操作期限以及时间点上都非常一致,从季末所在月份中下旬开始暂停了逆回购操作(图表7)。而在央行暂停逆回购之时,公开市场业务交易公告表述中都提到了“财政支出”对于流动性的积极补充作用(图表8)。

因财政支出而暂停公开市场操作时,市场流动性整体平稳,资金利率以下行为主。

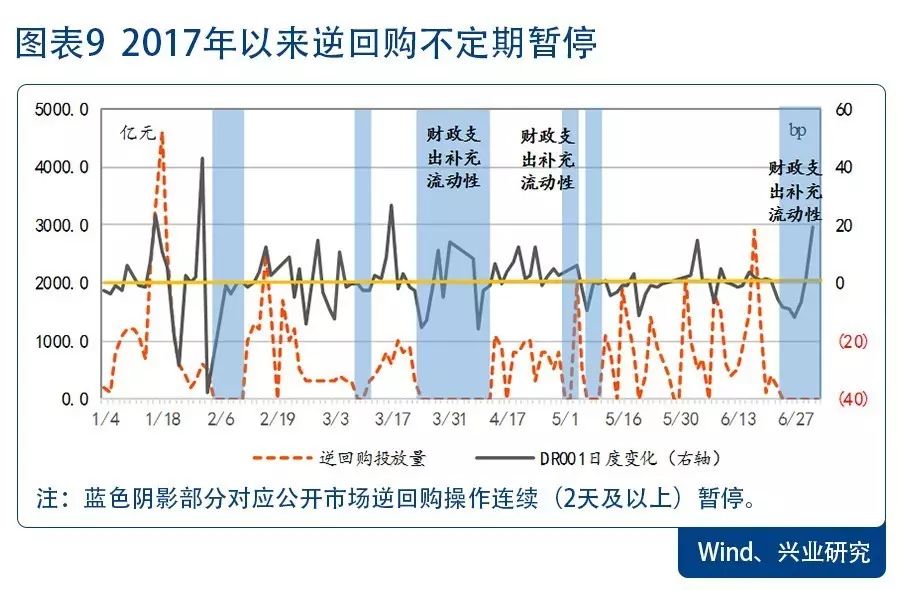

自2016年年初起,央行开始在每个工作日进行公开市场操作以调节流动性,2016年全年鲜有暂停的情况出现。但是,自2017年起,不定期会出现公开市场逆回购操作的暂停。其中,3月底、5月初以及6月底这三次公开市场逆回购连续暂停之时(图表9),央行都提到了财政支出对于流动性的补充作用。从财政资金投放效果来看,以隔夜以及7 天银行间质押式回购利率(DR001和DR007)为代表的短端资金利率,在央行连续暂停公开市场操作时,大部分时间点均出现下行,仅在季末最后几天出现了季节性地上行。从14天到一个月,再到三个月的中长端资金利率,也均未出现趋势性的上行(图表10)。如果从周度数据角度来看,资金利率在逆回购连续暂停之时周度均值出现了明显的下行(图表11)。整体来看,在逆回购连续暂停期间,由于财政支出的补充,资金面都没有出现超预期的紧张。

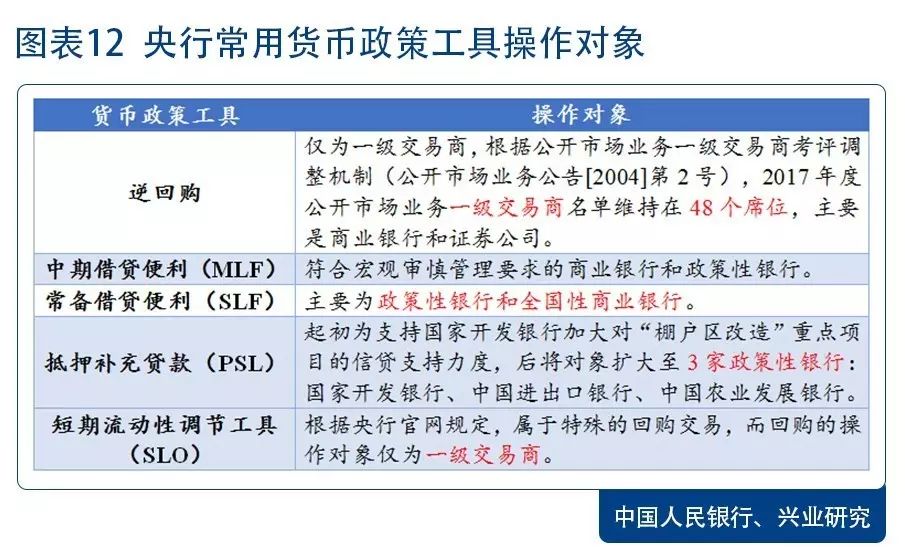

财政支出是更加普适、稳定的流动性投放渠道。首先,

央行常用的货币政策工具操作对象都具有一定的约束,当下央行主要直接对大行进行操作以投放流动性(图表12)。2017年4月12日,财政部在官网发布《关于进一步加强财政部门和预算单位资金存放管理的指导意见》,明确指出

财政部门新开立财政专户存放资金和变更财政专户开户银行存放资金,一般应当采取竞争性方式选择资金存放银行。

对于资金量较小的,可采取集体决策方式选择资金存放银行,资金量标准由省级财政部门结合本地区实际情况统一确定。

在开户银行选择上,省级财政部门具有一定的自主性。从这个角度来看,财政支出对于商业银行流动性的补充可能会更具有普适性。

其次,

财政支出所释放的流动性通常是长期资金,这对于当下银行提高负债端稳定性有积极影响。

从实际情况看,央行因财政资金投放而暂停操作的结果是:一方面体现在中长端资金利率的明显下行(图表11),另一方面表现为资金利率曲线期限利差的下行(图表13)。

(感谢王一粟对本文做出的贡献)