大众汽车(VW GR)报告称1季度中国合资公司投资收益从去年同期的11.74亿欧元下降到11.12亿欧元,汽车销量从97.1万下降到98万。其中乘用车从95.4万下降到88.9万,商用车从1157辆上升到1941量。奥迪下降20%,受到与一汽大众奥迪经销商谈判的影响。尽管1季度表现不佳,管理层依然预计全年中国业务增长个位数,将受益于2季度以后各个新车型的推出和放量。与奥迪经销商的谈判也已进入最后阶段,谈判完成后,公司会对其财务影响做出指引。1季度的亮点在于保时捷销量增长和金融服务渗透率的提高。但管理层表示,目前中国车主只有40%贷款买车,而美国则高达90%。此外,管理层强调中国市场的竞争压力从未减轻。任何参观了上海车展的人,都会深刻感到中国本土汽车公司崛起的速度和持续性,以及他们对入门级SUV和电动车的聚焦。

特斯拉(TSLA US)表示今年内会决定中国工厂厂址,中国政府放松合资股比,正合时宜。腾讯5%的投资只是财务投资。

德尔福(DLPH US)表示1季度中国业务比去年4季度更强劲,但没有提供1季度的具体数据。去年4季度时增长19%。但是管理层维持全年中国商用车和乘用车产量增长1%的预测,并表示4季度将下降1%。另一方面,管理层强调主动安全和信息娱乐系统的渗透率在中国增长很快,公司还从上汽通用获得了一个电动车动力总成的大订单。

固特异轮胎(GT US)表示1季度中国OEM业务销量下降,因为汽车行业的产量下降。部分由于中国OEM业务低于预期,公司将其全球全年销量预测由原来的增长1%,下调到持平。但是,管理层表示,对中国OEM业务依然有信心。与中国车市整体情况类似,OEM业务的增长不会是直线的,但作为全球最大的新车市场,会继续增长多年。此外,后市场业务保持强劲,1季度销量双位数增长,部分受益于公司涨价之前的提前购买。公司还将零售网点拓展到三四线城市,这些城市虽不知名,但人口也超过100万,并保持增长。

高端服饰品牌Hugo Boss(BOSS GR)报告大陆地区同店销售1季度增长双位数,交易数量和转换率都在上升,反映了在经历了至少两年的萧条后,品牌性价比的改善、营销手段的提高和宏观层面消费者信心的增强。公司在去年初,通过2016年春季款的上市,大幅降低了大陆地区价格。但1季度大中华区整体收入只增长了3%,受到港澳地区持续疲弱的影响,也受到去年在大中华区关闭了20家门店的影响。

雅诗兰黛(EL US)报告称中国区销售收入1季度同比增长双位数,与4季度相当。就渠道而言,网上销售同比翻倍,有赖于天猫双十一的成功。双十一中,公司在天猫上的所有6个品牌都销售翻倍。那天雅诗兰黛品牌的天猫销售都由新客户贡献,证明了公司通过电商渠道吸引新客户的能力。就品牌而言,雅诗兰黛品牌再加速,管理层认为其良好表现可以持续。La Mer品牌增长强劲,受益于Renewal Oil和Skin Color产品线的推出。管理层同比指出Skin Color带来的完全是新增销售,并增添了品牌光环。中国彩妆品类继续强劲增长,使公司的MAC品牌受益。该品牌将即将上线天猫,预计可带来没有实体门店的地区的新客户。就区域而言,管理层对大陆地区持续增长有信心,并预计香港地区会企稳复苏。

亿滋国际(MDLZ US)中国1季度收入因中国春节日期移位而同比下降。饼干业务也比较疲软。但妙卡巧克力增长良好,取得2.4%市场份额和40%的品牌认知度。口香糖市场份额也在上升。公司计划今年夏季重新发布奥利奥品牌饼干,有望带来今年后几个季度饼干业务的正增长。

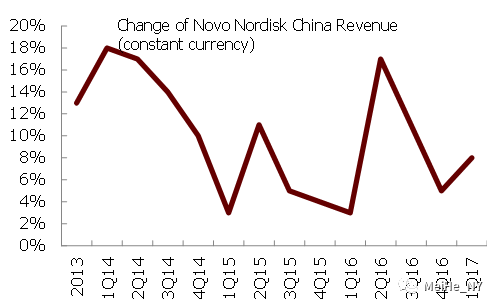

诺和诺德(NOVOB DC)报告称中国收入1季度同比增长4%,扣除汇率影响后增长8%。去年全年本币增长12%。管理层指出,1季度的增长包含了现代胰岛素18%的销售增速,后者受益于胰岛素市场的增长和现代胰岛素渗透率的提高。胰岛素市场增速已加速到10%。虽然中国更新过的基本药品目录中包含了公司的降糖药Victoza,但管理层说医保支付的扩大是渐进的过程,因为需要一个地区一个地区的谈判,短期不会有显著影响。

邦吉(BG US)表示中国豆油压榨利润1季度达15-20美元每吨,好于往年。

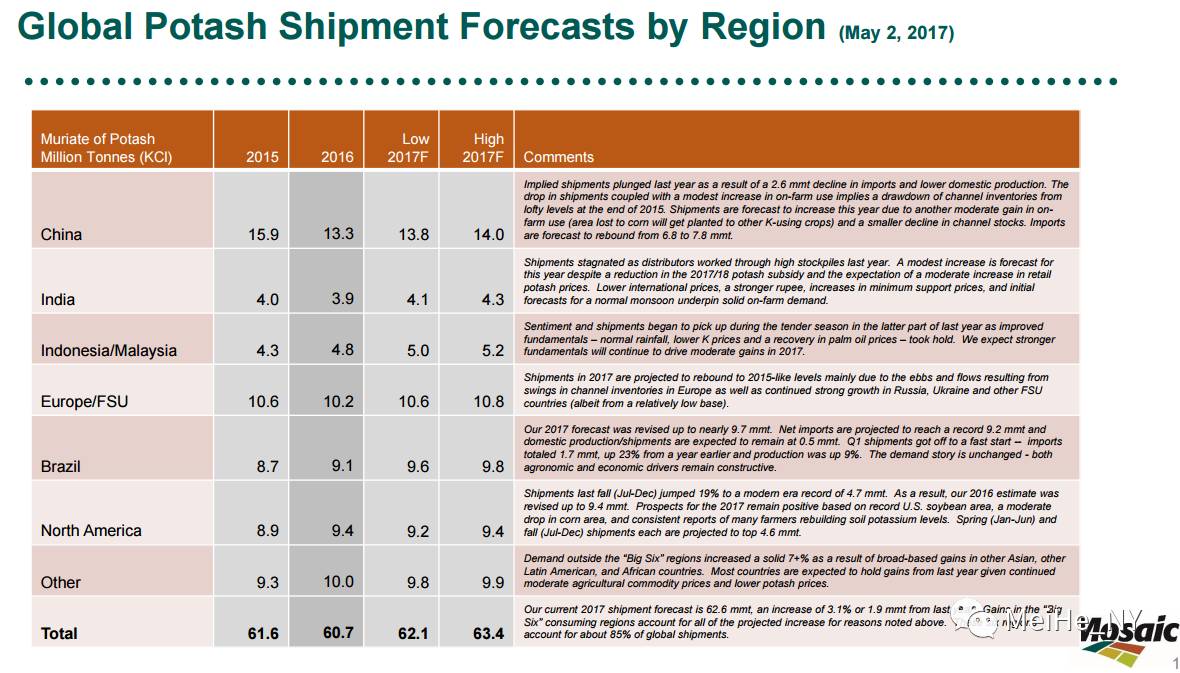

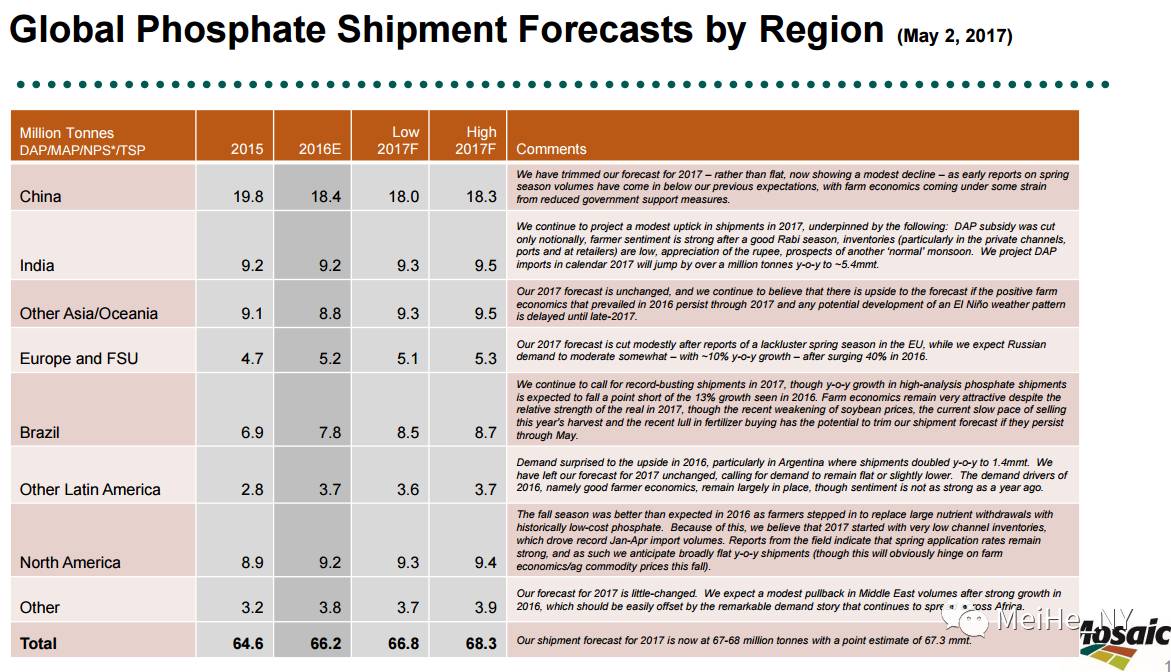

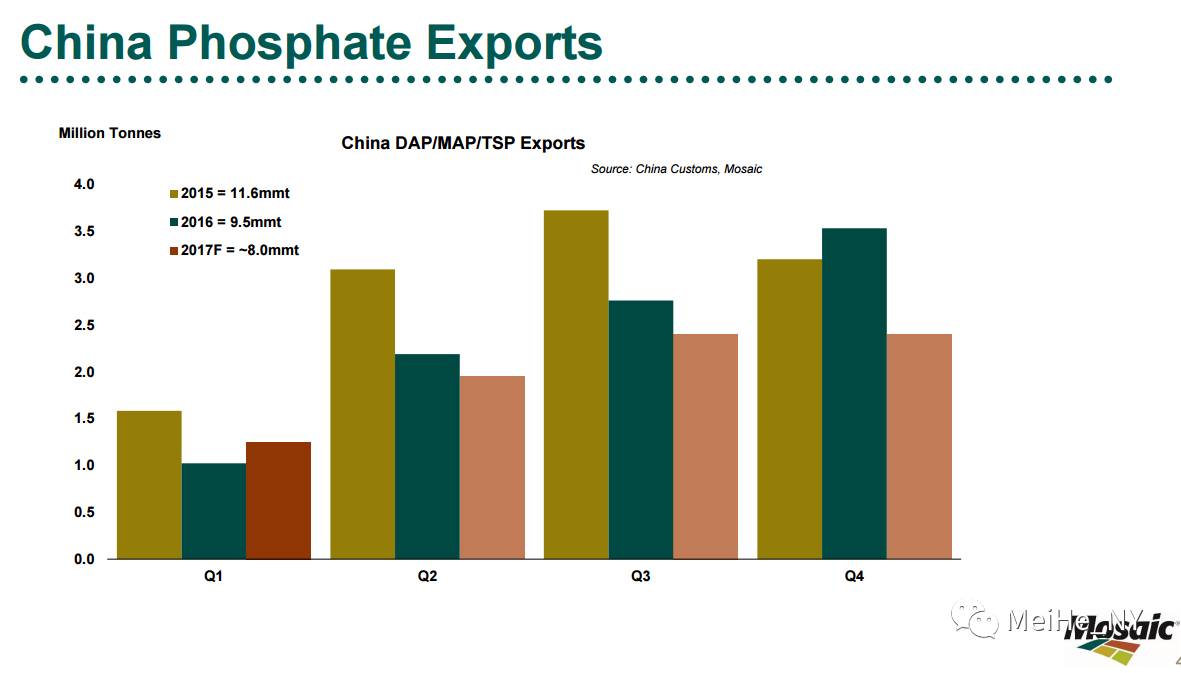

美盛(MOS US)预计中国钾肥销量今年增长3.7%-5.2%到1380-1400万吨,钾肥进口量从去年的680万吨增长到今年的780万吨。去年钾肥国内产量的下降和进口量的下降(进口下降了280万吨)使2015年年末高企的渠道库存得到了较好清理。如果今年渠道库存继续下降,而施肥使用量继续稳健上升的话,则今年钾肥销量可以取得增长。管理层同时表示,中国与Canpotex的钾肥协议谈判已不再重要。因为中国只占Canpotex全球销量的一部分,而协议谈判的中方委员会也只占Canpotex中国销量的一部分。而且今年欧洲、巴西的价格都在上涨,因此Canpotex方面不愿意压低中国协议价。印度也可能先于中国完成协议谈判。磷肥方面,公司调低了今年中国销量预测,从原来的同比持平,调低到同比下降0.5%-2.2%至1800-1830万吨。主要因为春季用量低于公司此前预期,政府扶持力度降低影响了农户种植的积极性。而公司还认为今年中国磷肥出口会同比下降15.8%至800万吨,因环保核查降低了中国产能的经济性。管理层预计未来5年中国磷肥出口可维持在每年700-800万吨的区间,假设需求量年均增长2.1%,从2016年的6640万吨到2021年的7300万吨。