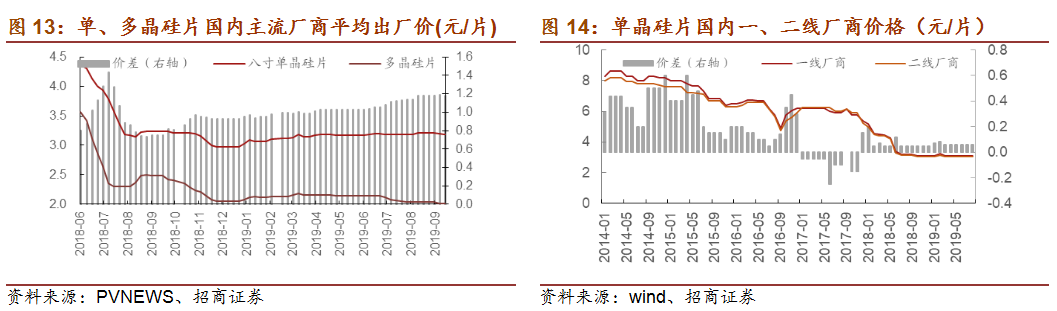

9月单晶硅片价格依旧稳定,多晶价格松动下滑。

531新政影响下,18年6月单晶与多晶硅片的价格呈现跳崖式下跌,18年底单晶和多晶硅片价格分别从年中的4.37元/片、3.57元/片降至2.97元/片2.05元/片(降幅为32.03%和42.58%)。正是由于价格断崖式下降,催生对硅片大量需求,因而19年1月中环和保利协鑫分别将单晶和多晶硅片价格提涨0.15和0.1元/片,5月隆基跟涨硅片价格。19年7月至9月以来硅片市场产品差异有别:单晶市场依旧是供不应求,主要原因是下游电池片厂为巩固自己的料源稳定,产生预期心理加大进货,由于单晶多晶价差急速缩减,多晶则随着淡季到来而价格松动变化,弱需求现象导致整体价格下修,根据EnergyTrend统计,9月20日国内单晶维持在3.02-3.15元/片,大尺寸产品维持在3.30-3.40元/片不变,多晶维持不变在1.82-1.86元/片,黑硅产品维持不变在2.06元/片。

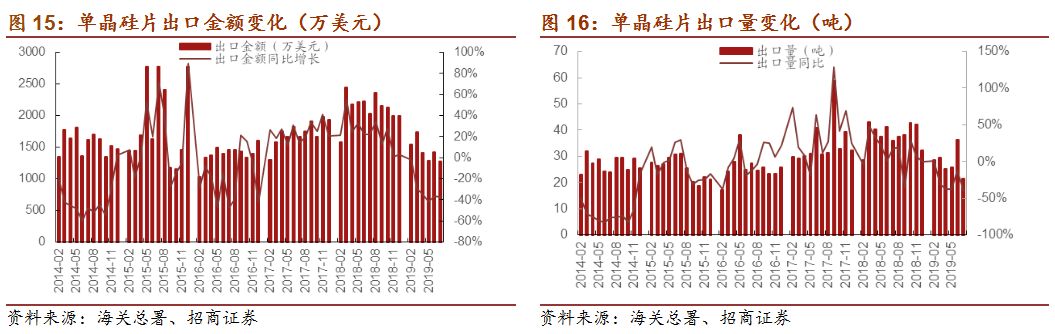

出口同比有所下滑,但海外市场需求旺盛、趋势向好。

19年7月我国单晶硅片出口金额为1278万美元,同比下降37.08%,环比下降0.10%;单晶硅片出口量为21.48吨,同比下降 37.08%,环比下降40.51%,但随着单晶电池技术的提高以及新能源产业的发展,加上欧盟市场恢复自由贸易、日本新法案“抢装热潮”等海外政策的刺激,海外市场有望进一步扩张。9月20日当周海外市场单晶156.75mm产品维持不变在0.403美元/片,158.75mm维持不变在0.445-0.455美元/片,161.75mm以上尺寸产品维持不变在0.460美元/片。多晶硅片修正区间至0.230~0.231美元/片,黑硅产品维持不变在0.260美元/片。

9月电池片价格稳定,PERC价格有望小幅回升。

受9月份国内光伏竞价项目启动,国内需求开始转暖,叠加海外需求的高景气度,硅料、硅片、电池片、光伏玻璃均出现不同程度的价格上涨趋势, 但是PERC电池片价格依然低于大部分产能的现金成本,预计在Q4旺季的拉动下,价格有望小幅回升。9月19日当周一般单晶电池片维持不变在0.82~0.85元/W,高效单晶电池片维持不变在0.91~0.94元/W,特高效单晶(>21.5%)电池片修正区间至0.93~1.00元/W,均价维持不变在1.00元/W。

电池片出口情况良好,海外电池片价格稳定不变。

19H1电池片出口金额为6.6亿美元,出口量为5.95GW(同比157.9%),今年上半年出口量就已超过去年全年。从出口区域看,绝大多数出口到亚洲,出口金额为3.46亿美元,占比高达86.47%,其次是欧洲,出口金额和数量占比低于10%;从出口市场看,韩国取代印度成为我国电池片最大的出口市场,出口金额和数量占比分别为19.87%和17.88%,和印度、越南共同组成我国电池片出口三大市场。目前国内电池片出口占比前六的厂商分别为爱旭(16.2%)、通威(11.2%)、晶澳(10.6%)、尚德(6.7%)、横店东磁(5.2%)、顺风(4.2%),出口额约占我国电池片出口额的一半。9月19日当周海外一般多晶电池片维持不变在0.102~0.123美元/W,一般单晶电池片维持不变在0.105~0.115美元/W,高效单晶电池片维持不变在0.131~0.150美元/W,特高效单晶电池(>21.5%)维持不变在0.122~0.178美元/W。

2、量:国内装机量由快转稳,海外市场遍地开花

1)国内:

稳中求进,分布式上升空间大

国内光伏市场由快转稳,全年建成规模有望达到40-45GW,稳中求进。

531光伏新政浇灭了国内装机规模高涨的热情,导致18Q3后至今国内新增光伏装机量都没有超过18Q3,并且同比增长率持续为负。19Q1更是达到近两年最低5.2GW,19Q2新增装机容量6.2GW,同比下降57.09%,环比增长19.23%,19年上半年我国光伏累计装机量为185.59GW,同比增长20%。但基于竞价项目等政策的实施,国家能源局预计19年光伏项目建成规模在40-45GW,包括4.5GW平价项目、22.8GW竞价项目、3.5GW户用光伏项目、4.5GW扶贫项目、4.5GW领跑者项目、9GW特高压配套外送和示范类项目,保证我国光伏产业发展规模,实现光伏产业的稳中求进。

分布式光伏市场上升空间大。

19年上半年分布式光伏新增装机量为4.58GW,约占我国新增光伏装机量的一半,其累计装机量约占我国累计装机量的三成。由于分布式光伏中的户用项目不参与竞价,获取补贴仍依据“先到先得”的规则,户用项目的抢装热潮将会拉动户用市场的发展,进而进一步释放分布式光伏市场空间。

三季度政策集中于推动平价项目开发及分配补贴。

近几年国家颁布各项政策大力扶持新能源行业,使得光伏产业发展迅速,但18年的531新政明确对光伏建设控规模、降补贴,导致光伏企业市场规模、生存空间不断紧缩,生产经营受到较大影响,光伏行业面临新的一轮产业整合。19年

光伏政策

驱动市场向两个方向发展:一方面积极推进平价项目的开发,另一方面将于年中开展的大规模竞价,分配补贴,三季度国家政策驱动结合市场导向,出台一系列政策促进平价上网和光伏产业的健康发展。

世界各国正积极投入开发光伏产业,光伏市场前景广阔。

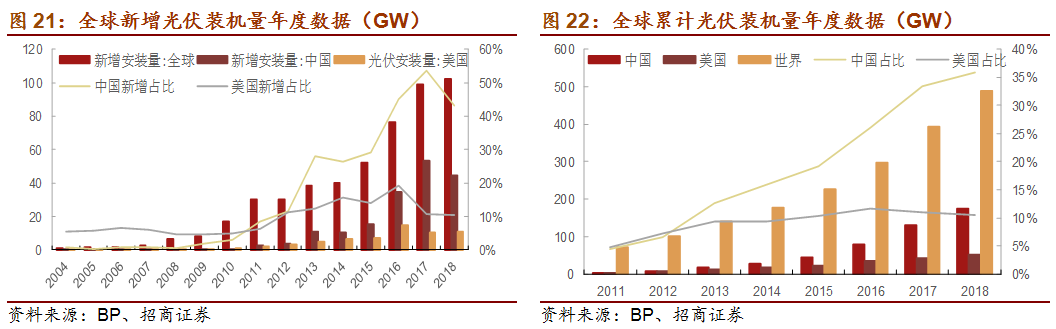

近年来全球光伏产业发展迅速,18年全球累计光伏装机量达487GW,同比增长24.36%,据SPE发布的《2019-2023全球太阳能发展趋势报告》,在市场发展中等预期情况下,全球累计光伏装机量将从2019年底的600GW增至2021年的900GW,2023年将达1.3TW。根据IEA数据,18年全球依旧以火力发电为主,占比约37.93%。2010-18年可再生能源发电占比缓慢上升,其中太阳能发电占比由0.15%增长为2.4%。虽然光伏组件发电成本随技术发展不断降低,但还未达到平价上网水平且对政策补贴依赖程度较高,故短期内光伏发电总量仍然较少。但IEA预测2025年太阳能发电量占比有望达到16%,成为全球发电的主要类型之一,光伏市场空间有待进一步扩张。

海外市场遍地开花,19/20年仍将稳步增长。

根据Energytrend,19年全球组件需求量预估将达125.5GW,成长幅度将近16%,预期2020年也可望持续成长,19年全球需求市场将更加分散化,GW级以上的市场将从2018年的16个,增加至2019年的21个,主要原因是全球市场的遍地开花。除了传统中、美、印、日、澳五大市场之外,欧洲部份新旧市场都有复苏的迹象,起因来自于2015年底议定的巴黎气候协议,欧盟会员国为实现减碳排废的目标,再生能源的建置比例持续增加,使得组件需求量从2018年的11.9GW,成长至2019年的21.8GW,预计2020年将上升至24GW,成长幅度超过10%。除了欧洲地区以外,包含中南美、中东、非洲等新兴地区国家,每个区域至少都有2~3个国家达到GW级市场规模。事实上巴黎气候协议主要是针对联合国会员国对于再生能源发展的自主贡献协议,所以各个国家除了本身的政策补贴与扶持之外,现今光伏装置成本逐年下降,也让光伏成为新兴国家因应能源短缺与对降低全球暖化贡献的解决方案之一。

8/9月海外市场捷报频频。

奥地利南部的Styria州政府正在考虑一项房屋建筑改革的方案,可能会强制要求新的建筑物的屋顶安装光伏系;西班牙电梯公司Fain Ascensores推出了世界上第一款完全使用

清洁能源

的太阳能电梯;9月总部位于华沙的NeoInvestments的Energia Przykona部门

已与中国Sinogy电气工程公司签署协议,在Turek县的Pryzkona市进行600兆瓦的

太阳能项目

;9月美国最大的市政公用事业公司洛杉矶水电局(LADWP)与能源开发商8minute Solar Energy公司签署部署一个太阳能+储能项目;8月印度将在第二阶段部署22GW屋顶太阳能光伏项目,其屋顶太阳能发展目标是到2022年完成38GW部署,其中4GW用于住宅部门,34GW用于其他部门,包括商用、工业等;德国卡尔斯鲁厄理工学院Capitano研究小组将钙钛矿与CIGS混合,提高了光伏发电效率;继2019年上半年公布11.2GW新项目后,美国当前在建公用事业太阳能项目达到创纪录的37.9GW;阿特斯公司研发的高效P5多晶太阳电池转换效率达到22.80%,创造了新的大面积多晶电池的世界纪录。

8/9月海外市场捷报频频。

奥地利南部的Styria州政府正在考虑一项房屋建筑改革的方案,可能会强制要求新的建筑物的屋顶安装光伏系;西班牙电梯公司Fain Ascensores推出了世界上第一款完全使用

清洁能源

的太阳能电梯;9月总部位于华沙的NeoInvestments的Energia Przykona部门

已与中国Sinogy电气工程公司签署协议,在Turek县的Pryzkona市进行600兆瓦的

太阳能项目

;9月美国最大的市政公用事业公司洛杉矶水电局(LADWP)与能源开发商8minute Solar Energy公司签署部署一个太阳能+储能项目;8月印度将在第二阶段部署22GW屋顶太阳能光伏项目,其屋顶太阳能发展目标是到2022年完成38GW部署,其中4GW用于住宅部门,34GW用于其他部门,包括商用、工业等;德国卡尔斯鲁厄理工学院Capitano研究小组将钙钛矿与CIGS混合,提高了光伏发电效率;继2019年上半年公布11.2GW新项目后,美国当前在建公用事业太阳能项目达到创纪录的37.9GW;阿特斯公司研发的高效P5多晶太阳电池转换效率达到22.80%,创造了新的大面积多晶电池的世界纪录。

3、建议关注迈为股份、捷佳伟创(电新联合覆盖)

平价上网是光伏行业的终极目标,因而如何降成本也成为光伏行业永恒的命题。

电池片环节的降成本主要通过工艺端和设备端两方面实现,也由此设备商和下游电池片厂商关系愈发紧密:电池片厂商不断进行工艺更迭,设备商配合其需求改进设备,导致设备普遍同质化,技术代差缩小,如此往复形成正循环带动生产成本不断下降,叠加产业上下游各环节成本的降低,2018年组件成本才能下降30%。即便如此,“531”补贴政策加速退坡、各环节产品价格应声下跌,众多光伏企业的国内平价上网之路仍走得非常艰难,但也倒逼行业进一步降本增效,带来了日益扩大的全球市场,预计美国2019年光伏新增装机量约为11GW,同比略有增长,印度、日本保持平稳,欧盟2019年将有明显增长,西班牙启动平价上网项目,法国、荷兰、意大利等国也有明显增长。随着光伏平价上网的到来,全球光伏需求仍将保持增长,打开更加广阔的电池片生产设备空间。

电池片高效HJT技术有望在未来2-3年推广,Topcon也会占据一定份额,有望催生大量设备需求。

531之后成本迅速下降30%,主要归功于PERC技术的普及,一代技术、一代设备,PERC电池在原有设备上新增加背面镀膜及激光开槽两大工序,对PERC产能的新一轮投资开启了设备商的发展黄金期。降低成本主要通过提高效率(由设备商主导,①提高运行效率,主要体现在设备单位产量提升;②提高电池片转换效率,如减少光衰等,同种设备不同厂家效率差距可达1%)及提升良率(由电池厂商主导,相同设备不同厂商良率差距可达5%)两种方式。对设备商来讲,提高设备单位产量,长远来看,反而会缩小自身空间,所以真正突围,要看如何提高转化效率,也就是工艺技术上的突破。

HJT有望成为下一代主流技术,带来广阔增量空间,强烈建议关注两大光伏设备龙

头:迈为股份、捷佳伟创(电新联合)。

未来技术主要向精细化发展,整体由P型向N型发展,乐观估计HJT技术2020年有望大规模推广,可能成为光伏行业大洗牌契机。现阶段HJT技术最该关注的问题,我们认为应集中于“哪家设备技术成熟、运行稳定”而非“哪家设备价格更低、喊得最响”。回顾PERC推广的过程,经历了3个阶段:①领先设备商率先推出稳定设备与工艺路线;②行业借鉴成功技术经验,加上自身工艺改造升级,促使行业平均成本大幅下降;③最终凭借成本优势,全面替代上一代BSF技术。HJT也将复刻这一过程,对于国内设备商来说,工艺改进加大产能、降低成本永远不是问题,确定一条成熟、稳定的工艺路线,才是现阶段重中之重(材料成本是先有鸡还是先有蛋的问题,HJT产能上来,银浆/靶材价格自然快速下降)。国内上市公司中,强烈推荐关注:①迈为股份:9月18日HJT整线已送往通威装机试用,CVD与丝印烧结2环节自制,整线中可自制设备价值占比超过50%(PERC产线占比30%),目标转换效率23.8%,良率98%以上,是目前备受关注的工艺路线;②捷佳伟创:与通威合作的整线小批量达到23%以上,制绒清洗与丝印烧结2环节自制,

有CVD、RPD产品在研,值得关注的是捷佳多点布局,用于TOPcon的LPCVD有望下半年推出,自身也储备PERC+技术,无论技术向何处发展均可分一杯羹。继续强烈推荐关注迈为、捷佳(电新联合)。