【全面叫停“校园贷”!银监会等三部委动真格,网贷领域迎大“清洗”】近日,银监会联合教育部、人社部发布了《关于进一步加强校园贷规范管理工作的通知》。要求未经银行业监管部门批准设立的机构禁止提供校园贷服务;且现阶段一律暂停网贷机构开展校园贷业务,对于存量业务要制定整改计划,明确退出时间表。同时,杜绝公共就业人才服务机构以培训、求职、职业指导等名义,捆绑推荐信贷服务。

校园贷进校园已有3年之久了,各地大学生深陷“校园贷”危机的事件屡见不鲜。那么,校园贷的监管该何去何从?

近日,银监会联合教育部、人社部发布了《关于进一步加强校园贷规范管理工作的通知》。要求未经银行业监管部门批准设立的机构禁止提供校园贷服务;且现阶段一律暂停网贷机构开展校园贷业务,对于存量业务要制定整改计划,明确退出时间表。

同时,杜绝公共就业人才服务机构以培训、求职、职业指导等名义,捆绑推荐信贷服务。另外,《通知》还指出,对拒不整改或超期未完成整改的,要暂停其开展网贷业务,依法依规予以关闭或取缔,对涉嫌恶意欺诈、暴力催收、制作贩卖传播淫秽物品等严重违法违规行为的,将会移交公安、司法机关依法追究刑事责任。

近年来,大学生陷入“贷款”陷阱的事件频频见诸报端,自杀、离家出走、卖身还债……原本单纯的象牙塔被无处不在的金融陷阱侵袭,大学生群体成为不法放贷方口中的“肥羊”。

一些不法放贷方,以互联网金融和社交工具为平台,引诱年轻女性手持身份证件拍摄下自己的裸体照片(甚至更为不雅的色情视频),在线提交给放贷方作为质押物,以换取短期小额高息贷款的地下借贷方式。在这种借贷中,年轻女性提交的裸体照片和视频被称为“裸条”。

媒体调查显示,参与“裸贷”的年轻女性们用“裸条”换来的,通常是不过三五万元甚至不到千元人民币,一般用以满足她们日常生活里的种种浮华的消费;而她们一旦不能按规定时间连本带利还款,放贷方就会以公开“裸条”并联系其父母亲友等手段相要挟,迫使她们从事由放贷方所指定的色情服务,实现以性抵账。|

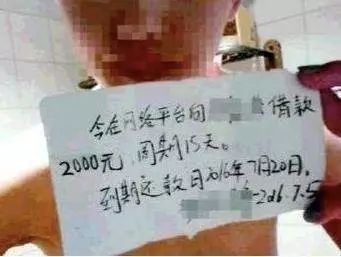

福州一大学生,借款八百元,利滚利后,现在负债累计到二十万。在这张借款协议上,借款金额写的是5000元,月息2%,即年息24%。除此之外,该大学生还向另一放贷人借款8000元,期限7天,利息1500元,由于逾期4天,每天利息1000元。

从800元到20万,这校园贷款里究竟隐藏着什么套路?

“额度小”是为了迎合大学生的借款需求;“期限短”是为了间接提高贷款利息,而且短期的总利息看起来不会很高,大学生也比较容易接受。但如果真正计算贷款成本,费用是非常高的,因为它还包括了手续费及其他费用。若借款学生未按时还款,日益累积还款能力将受影响。

所谓砍头息,是指给借款人发放借款时,贷款公司(或贷款平台)会从本金中扣除一部分钱,这部分钱就是“砍头息”。比如甲借给乙5万,但在付给乙钱时候,甲将扣除5000元作为利息,也就是说,乙实际拿到手的钱只有4.5万。

若借款学生还不起款,放款人会主动为其介绍路径,而该路径就是向另外一家贷款公司借钱,还上一家公司的欠款,这就意味着借款人将签下更高额的欠款合同。这样一来,借款人的债务就越滚越高。

由于高利贷是不受法律保护的,为了规避这一风险,一些贷款公司先将承诺的款项打入借款人的账户,然后再让借款人取出来,再从中取走一部分钱,所以最后借款人拿到手的钱并没有承诺的那么多,但实际还款金额却是承诺的借款数额。

在银监会提出的十大领域中,大家最为常见的应该就是互联网金融了。它虽然出现的晚,但是借助网络大潮却迅速普及。可是在发展的同时,暴露的风险也非常多。那么,我们的投资者该如何来识别和应对这些陷阱呢?

一看平台是否有资质。

比如网络小贷平台应该有网络小贷的牌照。P2P网络借贷,需要按照监管要求做好资金存管和相关电信业务备案。

二看收益率。

如果网贷平台或网络理财平台承诺过高的收益率,且保本保息,那投资者就要提高警惕。

中国互联网金融协会研究部负责人 肖翔:(投资者)应当认真了解此产品的合同内容,不能盲目跟风,只看收益,不看风险。

三是看平台是否有保护你的技术手段。

比如你的个人信息及个人数据等。

此外,如果有P2P网贷平台,进行自融、自担保、设立资金池、发放贷款、和发售银行理财等行为的,也要引起注意,因为这些都是监管办法禁止P2P从事的领域。

专家还提醒,如果投资者遭遇了互联网金融的诈骗或者跑路,应尽快采取措施,把损失降到最低,同时保存好相关证据,及时报警,协助警方做好调查。