图:CTO小姐姐(版权作品,禁转)

1.

很多人可能猜到了,二爷把户口落到了深圳。

深圳的政府部门,办事效率那叫一个高。

工作人员啪啪啪几个大印一盖,前后就五分钟吧。

我还来不及忧伤,来不及缅怀一下我的成都户口,我就成了深圳人。

二爷跟朋友聊天,也从前两天的:我去,你们深圳真热!

变成了:哎,我们深圳真热。

2.

这两天路过链家,顺便了解了一下深圳的房产行情。

我发现,这深圳买房,附加成本是真高呀。

二爷在福田一个近地铁的小区,看了两套房。

总价在400万+,小二房,在深圳,算纯纯刚需房。

然后,让链家的中介算了一下购房成本,除去首付,中介费,税费,担保费等附加成本,也要个二三十万。

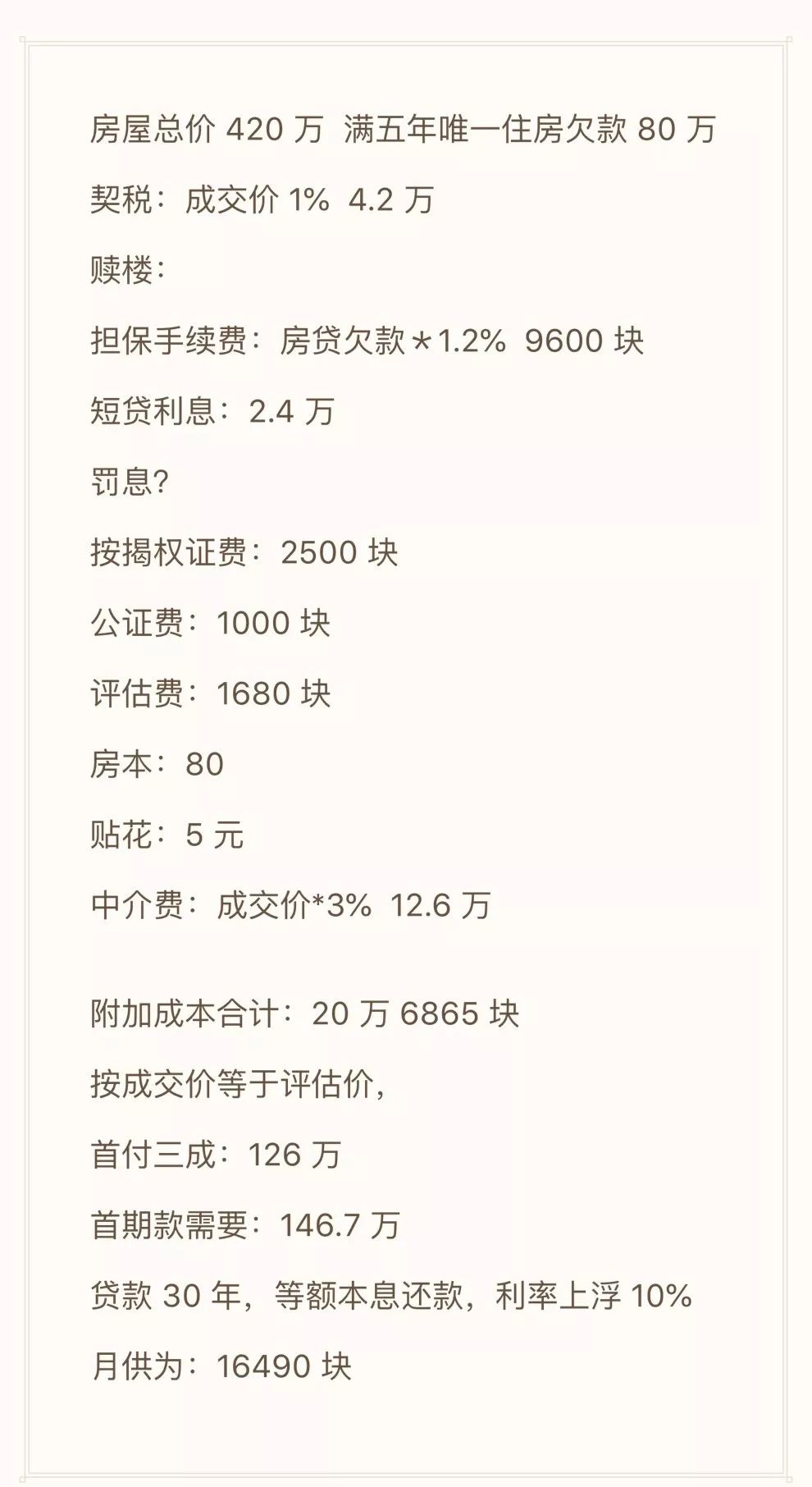

其中一套,房屋总价420万,

满五年且为房东唯一住房,免去1%的个税,

附加成本合计为20万6865块,具体计算如下图:

这套房因为免除了个税,房屋欠款只有80万,已经省去了部分费用。

如果没有满五唯一,或者房贷欠款再高一些,成本会更高。

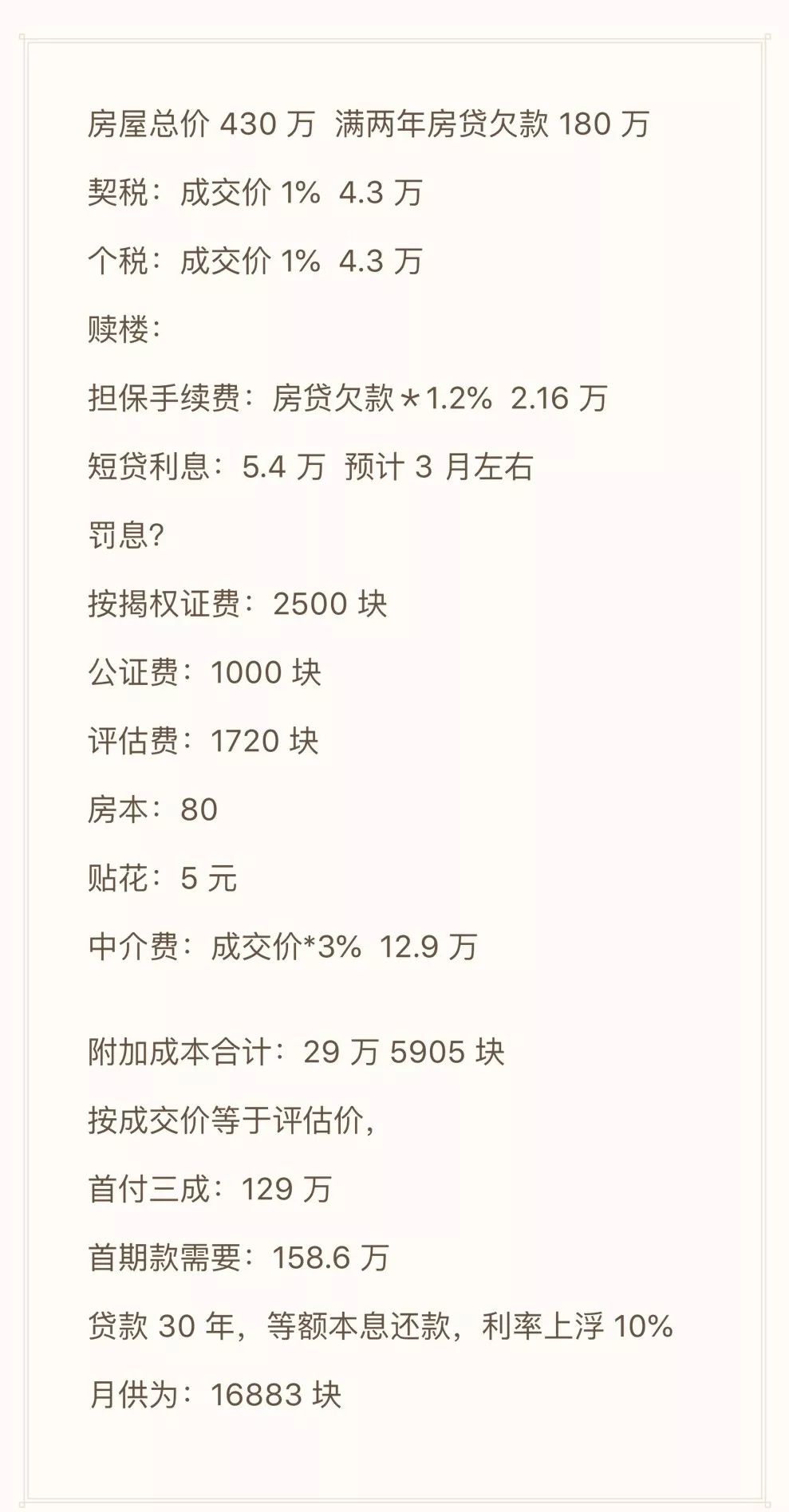

二爷问了另一套房:

总价为430万,满两年,欠款180万,附加成本算下来得29万5905块。

详细结算如下:

你会看到两套房总价差了10万,首付其实也就差了3万,月供都是16000+差别并不大。

但附加成本却整整多了9万。

这里面个税4.3万,因为不满5年,无法避免。

另外一个大的费用支出就出在赎楼费用上。

3.

这个赎楼费用怎么产生的呢?

譬如二爷要买一套二手房,房东有贷款没还完,房产证不在他手上,在银行手里。

那就需要房东先把房子赎回,也就是提前还款,拿到房本,你才能过户。

赎楼,一般都是找担保公司来做。

担保公司做个担保,带着房东去银行借钱。

房东把房贷先还上,拿到房本,等买方的房贷下来之后,银行会直接扣除赎楼款,再放款给房东。

中间这个担保费和房东赎楼借款的利息(也叫短贷利息)就需要买方承担。

大的房产中介公司,都跟担保公司有合作。

从链家给我的计算来看,

这种赎楼方式,

担保费收欠款的1.2%,利息大概是一个月1个点。

这里面的风险就在于,如果银行政策收紧,贷款不是那么快能批下来的。

如果银行放款晚一个月,你就得多承担一个月利息,基本就是多1%的成本。

据我了解,深圳的银行现在放款就挺慢,一般需要2-3个月。

4.

担保公司担保,银行出钱借款,这种方式叫额度赎楼。

还有一种赎楼方式,叫现金赎楼。

就是直接找担保公司借钱,不通过银行。

流程会更快一些,没有担保费,但是利息很高。

一般总成本会高于额度赎楼,所以如果不着急,一般人都会选额度赎楼。

赎楼费用的高低,最大的影响就是房贷欠款多少。

还有就是担保费用的收取,其实有一些可谈空间。

我找其他中介聊了聊,担保费一般可以降到1%,比链家略低一些。

二爷了解了赎楼的流程,第一直觉就想到:

反正也要付首付,我自己借钱给房东提前还款,所有的担保费和利息不就都省下了吗?

如果按我看的第二套房来算,能节约7万多。

这种方法也可以操作,只是风险太大。

因为房东拿到房本,完全可能不卖了...

5.

除了赎楼,附加成本的大头还有中介费。

这个成本也可以谈。

二爷问了几个在深圳上车的朋友,基本都是1.5%的中介费。

有一个买豪宅的亲,2015年,930万的房款,只收了1%的中介费,不过不是很有参考价值了。

另外,买二手房,如果总房价能砍一砍,成本也能省很多。

一个朋友刚在北京上车,房价硬是从405万砍到了385万。

总之呢,

打听了一圈,二爷的感受是:在一线城市想买房,还是要很拼很拼才行。

默默抱一下自己...

PS:

强势插入一条硬广,广告主有极硬的关系。

请关注我的小号:二爷说险。

不让保险枯燥,要让保险也有意思的小视频,看了不会亏呀不会亏。

点击下方任意蓝字可以看相关视频,看了请记得关注。

重疾险

丨

定期寿险

丨

意外险

丨

医疗险

医保

丨

生育险

丨

小孩

丨

成人

丨

老人

网上买保险安全吗

丨

保险公司会垮

吗