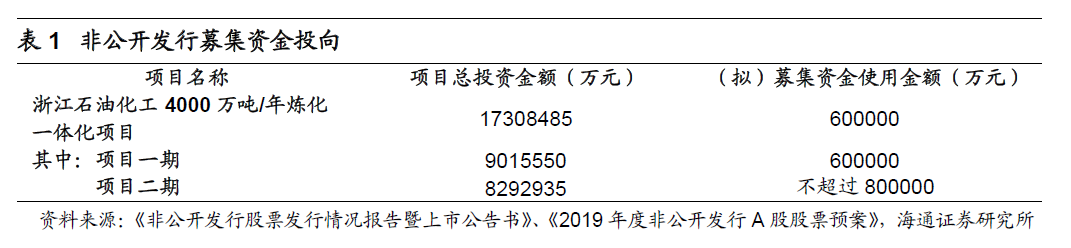

今年上半年PTA价差扩大,支撑公司盈利。

2019年上半年,PTA供需改善,平均价格6281元/吨,同比+11%;

平均价差1057元/吨,同比+45%。

其中,2Q19随着PX新增产能逐步投产,PTA价差大幅提升,平均价差1306元/吨,同比+95%,环比+84%。

公司旗下参控股的三家PTA工厂(逸盛大化、浙江逸盛、海南逸盛)1H19分别实现净利润4.89、7.25、3.77亿元,同比分别增长122%、86%、76%。

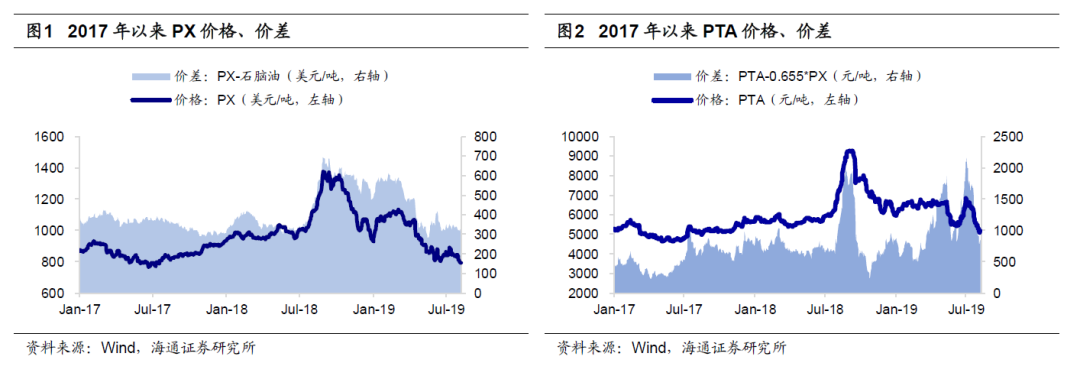

2Q19PX价差下滑影响公司盈利。

今年3月以来,随着恒力450万吨PX陆续投产、福海创(原翔鹭)160万吨/年PX重启,同时浙石化2000万吨/年大炼化(含400万吨/年PX)进入投料试生产阶段,PX价格、价差回落。

2Q19,PX平均价格907美元/吨,同比-8%,环比-16%;

“PX-石脑油”平均价差365美元/吨,同比+10%,环比-34%。

公司旗下全资芳烃子公司中金石化1H19实现净利润3.16亿元,同比-55%。

浙

石化一期炼化项目进入试生产,二期项目稳步推进。

公司控股浙石化4000万吨/年炼化一体化项目51%股权,项目总投资1731亿元,总规模为4000万吨/年炼油、800万吨/年对二甲苯和280万吨/年乙烯,分两期实施。

2019年5月21日,公司发布公告,一期项目已完成工程建设、设备安装调试等工作,第一批装置(常减压及相关公用工程装置等)投入运行。

截至2019年上半年底,浙石化一期在建工程余额623.47亿元,较年初增加144.42亿元;

二期项目在建工程余额14.28亿元,较年初增加12.52亿元。

我们认为浙石化项目投产将有助于公司产业链向上延伸,提升抗风险能力和盈利稳定性。

增发、公司债券与银团贷款保障炼化项目资金来源。

2018年6月,公司完成非公开发行股份数量5.67亿股,募集资金60亿元用于浙江石化4000万吨/年炼化一期项目;

2018年7月,浙石化与国开行等银行签署贷款合同,银团同意向浙石化提供等值人民币607亿元;

2018年12月,公司不超过40亿元绿色债券获证监会批复;

2019年3月,公司公告拟非公开发行不超过80亿元,用于浙石化二期项目。

布局成品油销售终端,进一步推进炼化一体化项目。

公司旗下控股子公司浙石化与国有独资企业浙江省能源集团共同出资设立浙江省石油股份有限公司,注册资本110亿元,其中浙石化认缴44亿元(首期认缴款30亿元),占比40%。

浙江石油主要经营建设原油、成品油、燃料油的储运设施和销售网络,开展原油、成品油、燃料油的进出口和批发零售业务。

我们认为此次投资,将有助于浙石化解决成品油销售难题,打造炼化一体化项目闭环。

沙特阿美拟收购浙石化9%股权。

根据中化新网新闻,2019年2月22日沙特阿美签署三份谅解备忘录:

(1)与舟山市政府签署,拟收购浙石化9%股权;

(2)与荣盛、桐昆、巨化签署协议,拟对浙石化大炼化项目提供长期原油供应,以及利用浙石化大型原油存储设施,为亚洲客户服务;

(3)与浙江能源签署协议,计划未来5年在浙江省投资建立成品油零售网络。

我们认为浙石化项目与沙特阿美的合作,对于原油供应以及下游成品油销售都具有积极意义。

盈利预测与投资评级。

我们预计公司2019-2021年EPS分别为0.38、0.45、0.48元,维持“优于大市”评级。

风险提示:

产品价格大幅波动;

浙石化炼化项目进度不及预期。