利率品市场观察

周一债市延续上周五的下跌,

10

年期国开

170210

上行

3.75BP

收于

4.36%

,

10

年国债

170010

上行

5BP

收于

3.67%

。具体来看,导致当天债市暴跌的源头仍然是监管。一是上周五证监会新闻发布会提到的证券基金经营机构“不得从事让渡管理责任的所谓通道业务”,二是人民日报谈金融监管:“猫冬”过关行不通。整体来看,目前债市的心态仍非常脆弱。

上上周金融监管发酵时,央行主动新增

MLF

操作,货政报告提到加强监管协调,新华社评论不能因处置风险而发生新风险,监管因素曾有所缓和。此次金融监管再度袭来,理论上对债市的冲击难以超过上上周,监管强化时货币政策可能会阶段性维稳市场。

我们认为,对金融监管要区分金融监管本身和金融监管对市场的冲击这两者。从目前的形势来看,监管层正在试图寻找一种对市场冲击有限但是依然能达到金融监管目标的政策路径,所以金融监管的确是

2017

年的重要任务,但是金融监管对市场的冲击应该很难持续到年底。

另外,考虑到此次金融监管对中国影子银行影响较大,券商资管、基金专户、银行理财等此类影子银行增量将明显收缩,预计社融增速将快速下滑。历史经验来看,金融数据是经济数据的领先指标,建议密切关注金融监管对宏观经济的影响。

信用品市场观察

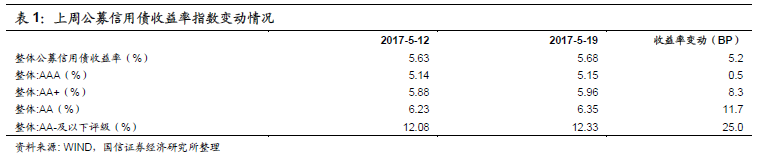

(1)公募信用债收益率指数变动情况

上周五(

5

月

19

日)整体公募信用债收益率较上上周五上行

5.2BP

至

5.68%

。其中

AAA

级小幅上行

0.5BP

至

5.15%

;

AA+

级上行

8.3BP

至

5.96%

;

AA

级上行

11.7BP

至

6.35%

;

AA-

及以下评级上行

25.0BP

至

12.33%

。高评级信用债表现明显优于低评级信用债。

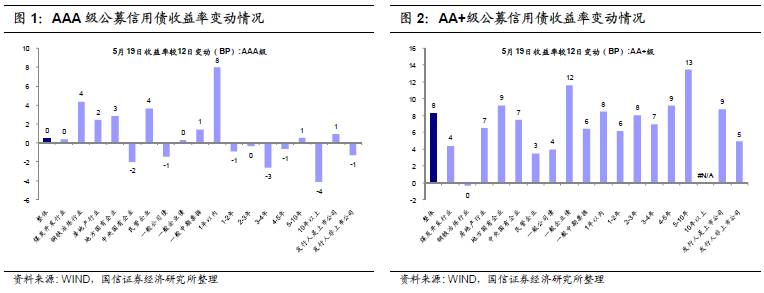

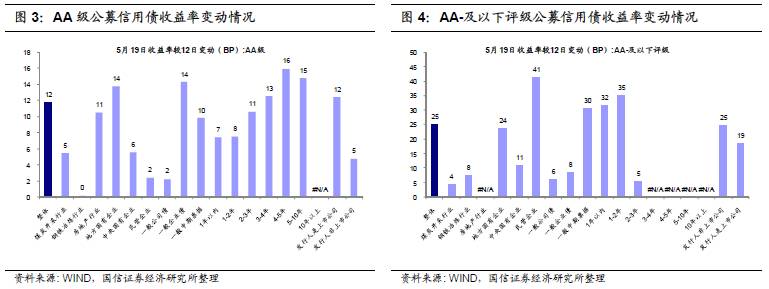

期限方面,

AAA

级

1

年以内期限的公募信用债收益率明显上行,而

AAA

级

3

年以上期限收益率大部分下行,

AAA

级收益率曲线明显变平;

AA+

、

AA

评级

1

年期限内的收益率上行幅度明显小于

5-10

年期限,

AA+

、

AA

评级收益率曲线变陡。

行业方面,

AAA

级煤炭债表现好于相同评级的钢铁债和房地产债,

AA+

、

AA

级煤炭债表现逊于相同评级的钢铁债,优于相同评级的房地产债;

AAA

级钢铁债表现逊于相同评级的煤炭债和房地产债,而

AA+

、

AA

级钢铁债表现好于相同评级的煤炭债和房地产债;

AAA

级房地产表现优于

AAA

级钢铁债,逊于

AAA

级煤炭债,

AA+

、

AA

级房地产债表现逊于相同评级的煤炭债和钢铁债。

(2)发行人负面新闻整理

转债市场观察

1

、汽模转债:公司拟在美国密歇根州投资设立全资子公司

TQM North America Inc

,并由该子公司收购

DieTech NorthAmerica,LLC

全部资产及业务,预计收购总价格不高于

3300

万美元;同时公司拟使用不超过

2.4

亿元的闲置募集资金进行现金管理。

2

、白云转债:截至

2017

年

5

月

19

日,累计共有

14.94

亿元白云转债已转换成公司股票,占可转债转股前公司已发行股份总额的

10.34%

,尚未转股的可转债金额为

2

亿元,占可转债发行总量的

57.32%

。

3

、一级市场:(

1

)皇氏集团(

002329

)拟公开发行可转换公司债券,规模不超过

10.8

亿元人民币;(

2

)太阳纸业(

002078

)拟公开发行可转换公司债券,规模不超过

12

亿元人民币;(

3

)福建省三钢

(

集团

)

有限责任公司拟以所持三钢闽光(

002110

)股份为标的非公开发行可交换债券,规模

10

亿;(

4

)安徽出版集团有限责任公司拟以所持时代出版(

600551

)股份为标的非公开发行可交换债券,规模

15

亿,主承为国元证券。

国债期货以及相关衍生品市场观察

10

年期国债期货主力合约

T1709

开于

94.520

,收于

94.085

,结算价

94.175

,最高

94.595

,最低

94.085

,跌幅

0.54%

,振幅

0.54%

,成交

60470

手,其中外盘

28543

手,内盘

31927

手,持仓量

54697

手。较前一交易日,合约收盘价下跌

0.575

,结算价下跌

0.425

,成交量下降

5904

手,持仓量上升

3042

手;

5

年期国债期货主力合约