2019

年第

4

季度以来制造业有所复苏,疫情短期或将扰乱节奏

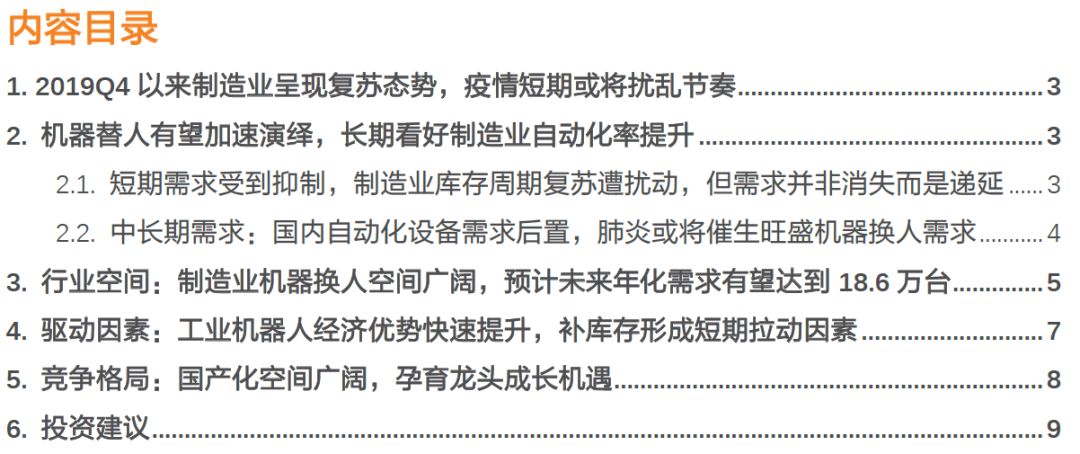

根据国家统计局数据,2020年1月制造业PMI为50.0%,环比小幅回落0.2pct,位于临界点。从分类指数看,生产指数和新订单指数均高于临界点,原材料库存指数、从业人员指数和供应商配送指数均低于临界点。从重点行业看,高技术制造业、装备制造业和消费品行业PMI为52.9%、50.7%和50.5%,分别高于制造业总体2.9、0.7和0.5pct,其中高技术制造业自2019年9月以来扩张步伐持续加快。

机器人替代人力有望加速演绎,长期看好制造业自动化率提升

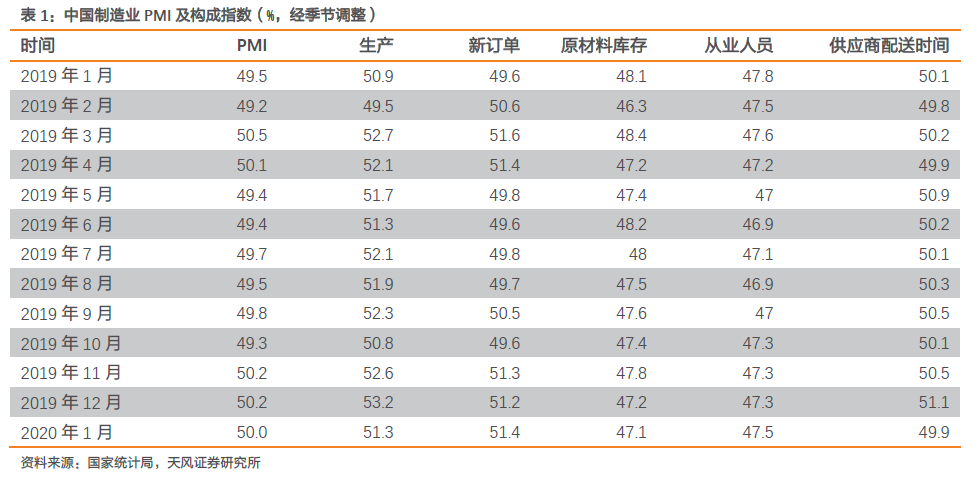

短期需求受到抑制,制造业库存周期复苏遭扰动,但需求并非消失而是递延。回顾2003年的“非典”,非典爆发期工业增加值短暂回落,对制造业库存周期复苏节奏造成一定扰动,但全年看需求并未消失而是递延。中长期来看,国内自动化设备需求后置,肺炎或将催生旺盛机器换人需求。复盘非典,疫情短期影响机床生产节奏,但需求保持一定刚性。

制造业机器换人空间广阔,预计未来年化需求有望达到

18.6

万台

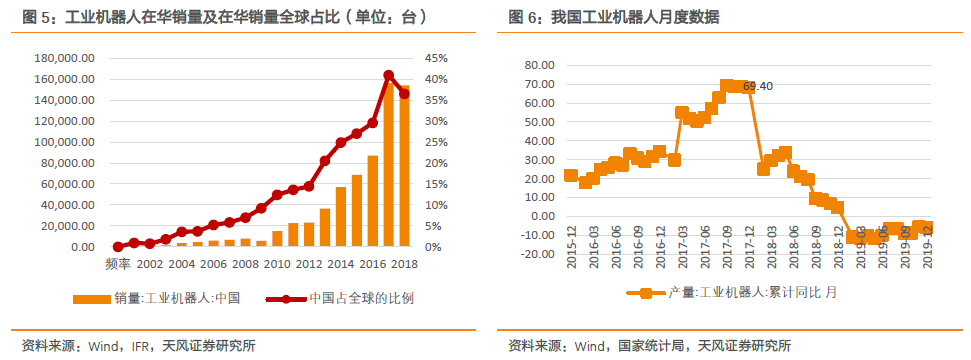

工业机器人行业在2018、2019年经历下滑,两年增速分别为-1.37%、-6.10%。我们认为这主要是由于行业在2017年新增量巨大,增速高达79%,当年一定程度上透支了后续两年的行业需求,因而导致了这两年行业在高基数之下有所下滑。但我们认为行业本身仍具备一定投资价值。第一,行业体量大,根据IFR统计,工业机器人2018年在中国销量为15.4万台,市场体量达到了62.3亿美元,折合人民币约为430亿元,销量占到了全球市场的37%。第二,尽管2018-2019年出现下滑,行业中长期仍存在成长基础。我们认为:行业的长期驱动因素:人力成本大幅提升,工业机器人相对于人力经济性显现;短期因素:以PMI、汽车制造产成品存货等衡量的短周期对工业机器人销量构成一定冲击,而到了2020年下游有望迎来补库周期。

工业机器人行业除了长期具备成长性,国产化空间广阔是又一看点。以汽车为例,汽车行业是外资机器人具备显著先发优势的领域,汽车在海外的发展历史久远,外资机器人在这一行业的经验积累及客户渠道远比本土机器人有优势,本土厂商较难进入该行业供应体系。而在多个新兴领域的机器人应用,外资机器人先发优势不明显,本土机器人有望借助性价比及服务优势打开市场。

投资建议:

精选具备集成优势

+

核心技术竞争力的龙头厂商

工业机器人产业链较长,涉及企业众多。我们认为在这条产业链中,真正能够帮助本土工业机器人实现根本突破的是上游的减速机、伺服+控制的进步,以及本体制造+针对高新技术行业(汽车、电子、新能源、光伏等)集成能力的提升,而非单纯的本体制造商或者贸易/代理商。机器换人的根本驱动力是其相对于人工的经济性,上游核心部件的国产化、成本降低是实现手段之一,集成商在其擅长细分行业的不断积累及提升是实现手段之二。

建议关注:核心部件公司汇川技术、信捷电气,以及工业机器人本体+集成公司埃斯顿、拓斯达,以及专业领域集成经验丰富的诺力股份、快克股份及克来机电等。

风险提示:

疫情持续时间超预期、对下游补库周期造成严重影响;竞争格局严重恶化。

1. 2019Q4以来制造业呈现复苏态势,疫情短期或将扰乱节奏

根据国家统计局数据,2020年1月制造业PMI为50.0%,环比小幅回落0.2pct,位于临界点。从分类指数看,生产指数和新订单指数均高于临界点,原材料库存指数、从业人员指数和供应商配送指数均低于临界点。从重点行业看,高技术制造业、装备制造业和消费品行业PMI为52.9%、50.7%和50.5%,分别高于制造业总体2.9、0.7和0.5pct,其中高技术制造业自2019年9月以来扩张步伐持续加快。

考虑到本次制造业PMI

统计范围为1

月前20

天,并未充分反映疫情带来的影响,而当前大部分制造业企业均经历停工或延迟开工,预计制造业短期承压,复苏节奏或将扰乱,预计Q1

制造业投资有所回落,并有望于Q2

恢复增长。

2. 机器替人有望加速演绎,长期看好制造业自动化率提升

2.1.短期需求受到抑制,制造业库存周期复苏遭扰动,但需求并非消失而是递延

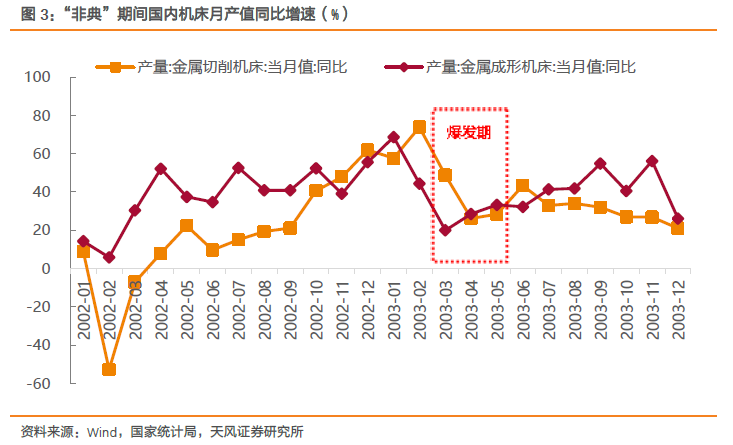

2003年的“非典”,按疫情发展,大致上可分三个阶段:扩散期(2002年11月-2003年2月)、爆发期(2003年3月-2003年5月)、衰退期(2003年6月之后)。

非典爆发期工业增加值短暂回落,对制造业库存周期复苏节奏造成一定扰动,但全年看需求并未消失而是递延。

在非典疫情扩散期,我国工业增加值依然保持较高同比增速,但进入爆发期后,制造业普遍停工,拖累4月和5月工业增加值同比增速降低至15%以下,但随后在衰退期迅速恢复增长,并于当年12月恢复至18%以上的同比增速。

2.2. 中长期需求:

国内自动化设备需求后置,肺炎或将催生旺盛机器换人需求

复盘非典,疫情短期影响机床生产节奏,但需求保持一定刚性。

由于机器人在2003年缺乏月度数据,我们用机床这一自动化程度较高的设备进行代替。“非典”疫情扩散期恰逢国内机床高景气度时期,2002Q4国内金属切削机床和金属成形机床当月产量平均增速均保持在40%以上,伴随疫情进入爆发期(2003年3-5月),国内机床产量同比增速回调至30%以下,随后伴随疫情进入衰退期,机床产量恢复高增长态势,2003年6-9月,机床产量同比增速回升至40%以上。

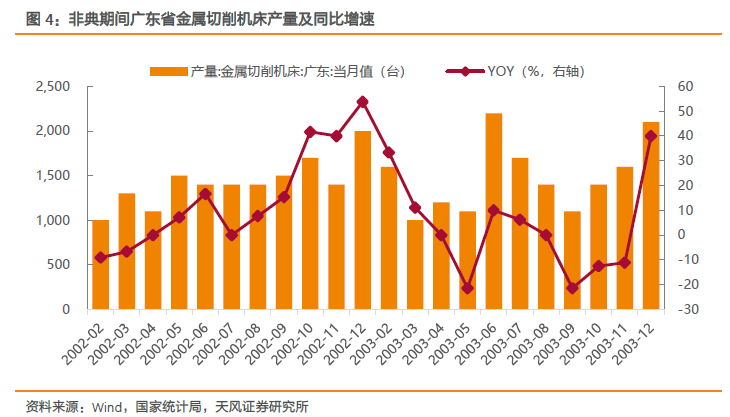

我们单独对当时受“非典”疫情影响较大广东省进行分析,得到的结论也是相似的。

2002年12月广东省金属切削机床产量达到2000台,创新高,同比增速也高达53.85%,但从03年1月开始,受非典疫情影响,工厂处于停工状态,当月产量和同比增速逐月回落,并最终于5月触底,6月开始疫情进入衰退期,当月产量迅速反弹至2200台,超过疫情爆发期之前的最高水平。

经过此次肺炎疫情,制造业企业对自动化生产的认知有望得到大幅提升,拉长来看,在人力成本逐步上升、人口老龄化、供应链国产化率提升以及企业提高生产效率的综合驱动下,我国制造业企业有望经历漫长的自动化率提升,从而支撑相关通用设备和专用设备保持较高景气度。

3. 行业空间:

制造业机器换人空间广阔,预计未来年化需求有望达到

18.6

万台

工业机器人行业在2018

、2019

年经历下滑。

根据IFR数据,我国2018年工业机器人销量下滑1.37%;根据国家统计局数据,2019年我国工业机器人产量下滑6.10%,我们认为这主要是由于行业在2017年新增量巨大,增速高达79%,当年一定程度上透支了后续两年的行业需求,因而导致了这两年行业在高基数之下有所下滑。

尽管2017年,中国机器人行业高增长,但当年我国的本土机器人增速显著低于行业总体水平。

当年,本土机器人在汽车、电子及金属加工细分领域的机器人市占率均有所下滑,反而是四大机器人公司及那智、川崎这样的公司获得了更大的发展机遇。

行业在过去两年的下滑,一定程度上给予本土企业以缓冲。

因为在行业高歌猛进时,大量厂商涌入,主要采取价格竞争及拉长账期等手段,行业参与者难以聚焦持续的研发投入及提升产品品质及口碑。高速增长的行业的阶段性放缓,更利于行业出清,并给予技术型的公司更多的发展时间。

工业机器人行业本身,我们认为,仍具备一定投资价值。

第一,行业体量大,根据IFR统计,工业机器人2018年在中国销量为15.4万台,市场体量达到了62.3亿美元,折合人民币约为430亿元,销量占到了全球市场的37%。第二,尽管2018-2019年出现下滑,行业中长期仍存在成长基础。

行业的成长性来自于我国机器人的低密度。

根据IFR的统计,2018年我国工业机器人密度为百万人140台,超过了全球平均水平(99台/百万人),但相较于日本、德国及韩国三大制造业强国仍存在较大差距,仅为日本、德国机器人密度的40%左右,仅为韩国机器人密度的18%左右。

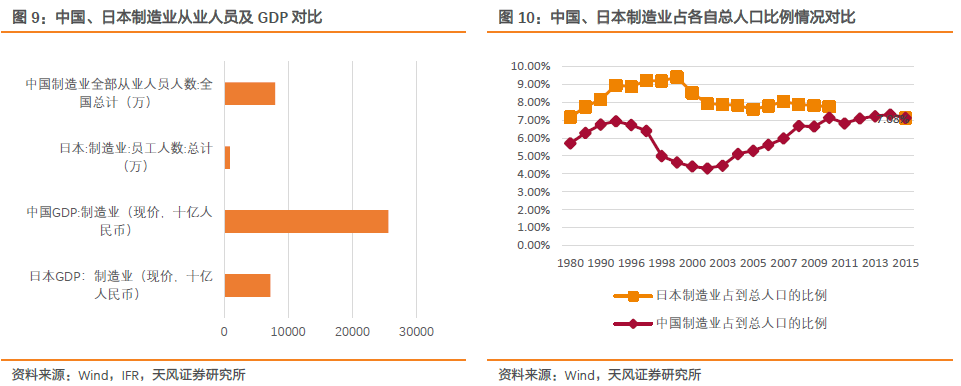

对比我国与日本的制造业工人占整体人口比例这一指标,我们认为我国机器人密度仍具备很大的上升空间。2015年,我国制造业人数占到了7.13%,而日本占到了7.11%,也就是说两国的制造业存在的人力可替代空间较为类似。此外,2018年我国制造业产值为日本的3.5倍,但是制造业从业人员数量为日本的8.7倍,说明我国制造业自动化升级空间更大。

我们对未来几年我国机器人销量作出预测。

假设及前提:1)工业机器人当年需求=替代需求+新增需求;2)工业机器人的折旧期约为5-6年,t年需面临(t-5)年约30%的机器人更新替换的需求;3)新增需求与机器人密度的提升值之间存在一定比例关系,经我们计算得到,每增加1台机器人销售,工业机器人密度上升0.02%;

4)核心假设:对于我国未来工业机器人密度的假设。在这里我们设置两种情景,第一种:匀速替代,即2011-2018年我国工业机器人密度从10台/百万人提升到了140台/百万人,我们假设替代速度保持相对一致,我国到2025年工业机器人密度提升到300台/百万人;第二种:加速替代,假设到2023年工业机器人密度提升到300台/百万。

基于上述假设前提,我们得到匀速情况下,我国未来几年年化新增14.65万台工业机器人;加速情况下,未来几年年化新增18.64万台。考虑到2011-2018年,机器人密度提升实际上是一个加速的过程,我们认为加速场景可能更符合实际。

4. 驱动因素:

工

业机器人经济优势快速提升,补库存形成短期拉动因素

长期因素:

人力成本大幅提升,工业机器人相对于人力经济性显现。

工业机器人的长期成长驱动因素是本身的经济性越来越明显。我们用工业机器人的投资回收期来表示其相对于人力的经济程度。根据我们的计算,工业机器人的投资回收期在人力成本提升、机器人均价下降以及技术进步带动维护费用下降的情况下,投资回收期从2.48年逐步缩短至1.39年。伴随着工业机器人经济性的不断提升,我们看到其应用领域逐步拓宽。

短期因素:

以

PMI

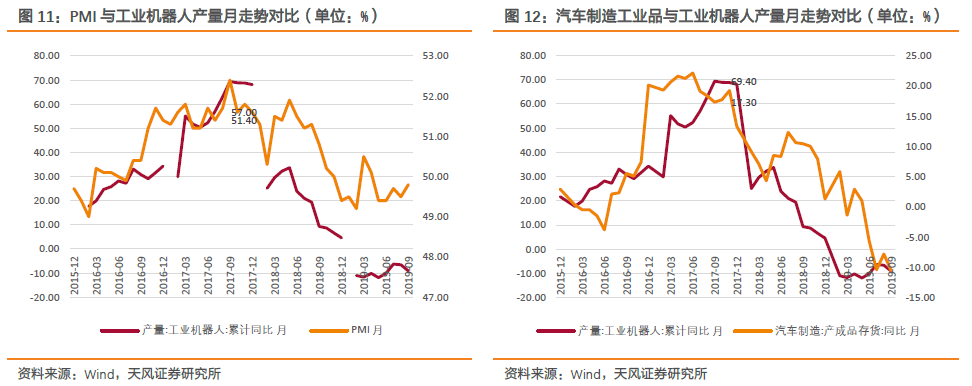

、汽车制造产成品存货等衡量的短周期对工业机器人销量构成一定冲击。

由于机器人下游以汽车、电子、家电及金属加工等行业为主,与制造业整体景气度密切相关。根据我们的相关度分析,我们认为制造业

PMI

、工业品(这里以汽车替代,实际上汽车、电子及工业品整体的库存周期较为一致)产品存货增速、工业企业利润增速等指标,对工业机器人短期销量的指导意义强。

5. 竞争格局:

国产化空间广阔,孕育龙头成长机遇

工业机器人行业除了长期具备成长性,国产化空间广阔是又一看点。

如我们上面提到,行业高增长期的红利更多地为外资机器人公司、尤其是四大机器人公司所获得,国内机器人公司的市场份额在行业增速最快的

2017

年不升反降,国产机器人在汽车、电子电气及金属加工等领域的市占率均出现下降。然而,国内机器人从技术简单领域开始,开始逐步对外资机器人进行替代,例如,在搬运上下料以及金属加工两个领域,本土国产机器人的市占率已经逐步上升到