点击上方

U学在线

一键

关注

,

回复

以下数字即可查看更多

精

彩内容

:

【91】三大运营商最新中高层领导名单

【92】中国移动网优集采10省开标结果!

【93】通信工程施工指导、施工安全大全

【94】干通信三年,我是如何被朋友拉黑的

【95】来了!通信行业的惊天巨变

1、

内外部5G发展环境催生下的产业发展加速:

欧盟、美国、日本、韩国等政府在全方位推动5G,甚至在部分政策制定、实验进程上还要领先于中国。外围市场竞争压力从侧面影响中国相关政策制定者加速5G相关政策颁布和制定,促进5G技术全球引领目标完成。

2、

科技强国使命下“5G网络引领”成为国家最高政策之一,各部委各司其职,加速引导产业发展。

3、

运营商在适当建设与积极发展之间平衡:

流量快速增长,提速降费持续施压,运营商会不断追求5G新技术降低单比特成本;投资成本过高、商业模式不确定,网络建设投资较谨慎。

4、

2018年内或2019年初牌照发放的可能性在增加

:

5G频率规划方案已于2017年11月颁布,叠加海外市场5G部署加速、国内政策高度重视、独立标准及产业链趋于成熟,5G牌照有望在18年年内或2019年年初推出。

5、

牌照颁发前夕,频率争夺大博弈:

3.5G中频段牌照的发放会结合着5G引领的政治目标以及三大电信运营商5G时代的竞争关系,可能会存在几种分配方案:平均分配3.3-3.6G频段资源,概率较小;移动获得100M连续频谱,联通和电信共同获得100M,移动出让低频段以及电信和联通共享共建5G网络,概率较大;移动中国联通和中国电信获得3.5G中频段大部分资源,中国移动获得部分3.5G频谱、900M FDD以及4.8G-5G频谱,概率较大;单一运营商独享3.5G 300M中频段,概率较小。

6、

假设三大运营商合理分配3.3-3.6G频段资源情况下,三大电信运营商5G投资均将会在2019年开始,2020年资本开支好转,2022年达到投资高峰。若移动拿不到连续性100M 3.5G频段,5G投资高峰预计会在2023年。

7、

上游关键元器件最先受益,主要供应商国外厂商,国内厂商预计将会在2021年以后出现替代性产品。

5G开支增加难抵消4G投资下滑,中游电信设备业绩承压,资本开支结构性改善,数通设备需求旺盛,交换机、路由器等数通设备在运营商IDC、云计算的需求激增趋势下,数通厂商(紫光股份、星网锐捷等)受益。资本开支下滑,提速降费流量激增,运营商收入增速承压,利润端持续改善。

8、

2017年的核心观点修正:

投资高峰期的重新判定,

预计整个无线通信领域投资将会比市场之前预期有错峰,大概率2022-2025年是高峰期。

对中兴通讯的再判断

:

综合市值比研发费用及PE法估值,2019年市值研发比达到12倍(高于其他国际设备商),2019年公司市值1600亿将是较为合理水平。

9、

风险提示:5G牌照颁布时间不及预期;5G频率分配不及预期;运营商投资节奏不及预期

1.1

全球动向:从标准研制到争先抢占

5G

产

业发

展制高点的角力

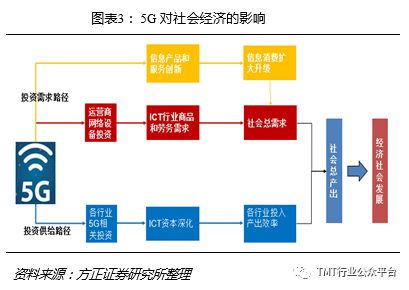

作为关键网络基础设施,5G将推动移动通信技术成为一项通用技术与普适平台,5G技术的商用化将成为数字化经济转型的先导领域和使能器,更好、更快的连接线上到线下、消费到生产,平台到生态,向经济社会各领域的 扩散渗透,对各行业转型变革与经济增长带来深远的影响,推动各国数字经济发展迈上新台阶。

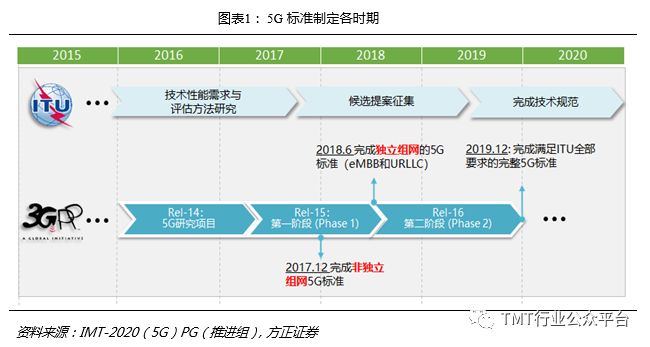

5G标准已进入标准研制的关键时期:

18年6月份针对eMBB和URLLC标准的5G独立组网标准完成,19年12月满足ITU全部场景的5G标准冻结。

18年6月份针对5G eMBB场景的独立组网标准冻结后,相应的系统设备、芯片及终端就可以围绕该标准研发、生产、部署,以及后续的针对消费者市场5G网络建设。

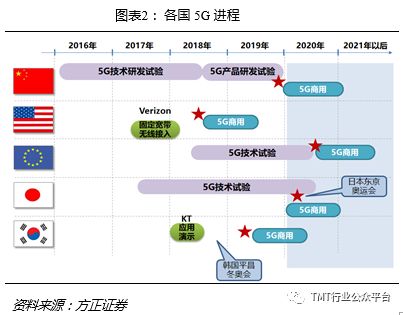

全球主要经济体的数字经济转型战略均将 5G 作为优先发展的领域,美国、欧美、日本、韩国等全球主要经济体都在力图超前研发和部署 5G网络, 普及 5G 应用,加快数字化转型的步伐。美国AT&T和Verizon宣布2018年下半年正式启用5G商用;2018年的平昌冬奥会韩国KT等运营商也进行了5G试商用。日本也要在2020年冬奥会实现5G网络商用。

5G网络已经成为各国政治角力的新战场。

全球都在竞争5G网络的主导权,甚至基于中国在5G网络基础设施制造和运营方面取得主导地位的担心,流传出个别国家准备建成一个集中的全国性5G网络的计划,为自动驾驶汽车和虚拟现实等新兴技术创造安全通道,防止中国对其经济和网络安全的威胁。一旦这种想法成为事实或者付诸行动的话,必将在全球各阵营中产生巨大的影响,甚至对中国的电信设备商产生不利情况。

1.2

中国政府:强国使命下“5G网络引领”

成

为

国家最高政策之一,各部委各司其职

基于未来国家间、信息基础设施间、各产业转型升级间以及新兴产业的出现与发展的竞争环境当中,基于过去包括3G、4G对中国经济的直接贡献和间接贡献结果与经验,5G发展被放到了前所未有的高度。

外围市场竞争压力从侧面影响中国相关政策制定者加速5G相关政策颁布和制定,促进5G技术全球引领目标完成。

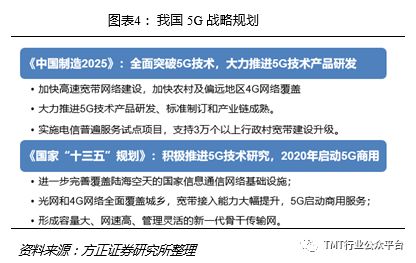

多项国家战略级规划剑指5G:

我国高度重视5G战略地位,通过网络强国、制造强国、十三五规划等对5G做了重要部署,大力推进5G技术、标准、产业、服务与应用。

政府工作报告首提5G,重视程度颇高:

18年两会政府工作报告指出:“全面实施战略性新兴产业发展规划,加快新材料、人工智能、集成电路、生物制药、第五代移动通信等技术研发和转化,做大做强产业集群。” 这是政府工作报告首次提到5G,充分显示5G在未来经济中扮演的重要地位。

各部委结合自身资源,极力促进5G 2020年商用落地与全球同步,确保国家5G战略目标完成。

1.2.1 工信部目标、规划明确,提供频率基础保障,统一规划试点城市,全面促进5G网络快速部署

工信部《信息通信行业发展规划(2016-2020年)》中明确,“十三五”时期,将支持5G标准研究和技术试验,推进5G频谱规划,启动5G商用。

2017年明确5G使用频段,2018年根据全国无线电管理工作部署,将加快5G系统频率规划进度,制定中频段无线电设备射频技术指标,提出部分毫米波频段频率规划方案。

工信部确立全国5个城市(上海、武汉、广州、杭州、苏州)建设5G试验网,进行5G外场测试。

1.2.2 发改委:着重强调5G对周边产业拉动

2018年2月23日发改委办公厅印发了《关于组织实施2018年新一代信息基础设施建设工程的通知》,旨在加快推进“宽带中国”战略实施,有效支撑网络强国、数字中国建设和数字经济发展, 未来发改委将在12个城市推进5G规模组网建设及应用示范工程。

1.2.3 科技部:重大专项为抓手,大力推进5G核心技术成熟、国产化及产业化,提升我国信息基础设施创新力

科技部2013年863计划中设立5G移动通信先期研究重大项目,2015年在新一代宽带无线移动通信网重大专项开展面向5G的相关部署。

发改委推进5G主要诉求点在于推动构建产学研用的协同创新体系,形成新一代宽带无线移动通信网在技术研究、标准制定、设备研发、产业化和服务应用的创新链与产业链;加强人才培养和创新平台建设,形成移动通信技术和产业的可持续发展能力。

1.2.4 国资委:资源更多投向5G和大飞机制造等领域

国资委主任肖亚庆2018年两会期间表示使资源更多投向战略性新兴产业,其中包括大飞机和5G,但是没有明确资源投入的方式。

中国之外,欧盟、美国、日本、韩国等政府也在全方位推动5G,甚至在部分政策制定、实验进程上还要领先于中国。外围市场竞争压力从侧面影响中国相关政策制定者加速5G相关政策颁布和制定,促进5G技术全球引领目标完成。

1.3.1 流量飞速增长的欢喜与无奈

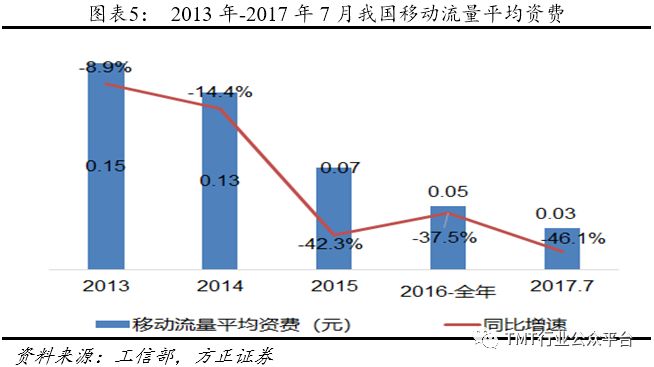

流量单价再降30%以上,无线流量持续翻倍增长,5G低成本接入方案或成为运营商重要需求。

政府工作报告再提出流量资费再降低30%以上,流量需求弹性还会持续释放:

按照历史数据看,4G规模商用的4年中,国内流量资费一直保持下滑,最近3年每年流量单价下滑幅度超过40%。

资费下滑的直接后果是流量需求的急速攀升:

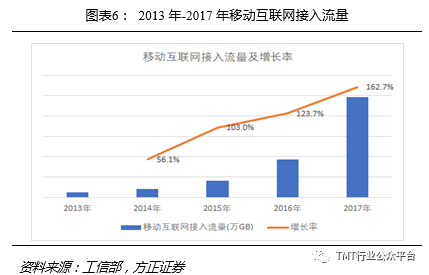

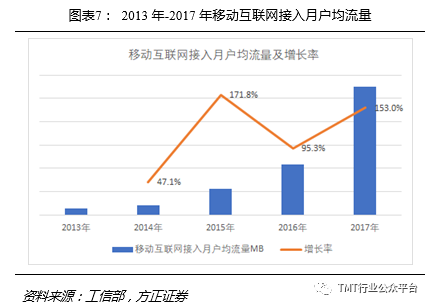

从2013年底我国4G网络商用以来,我国移动数据流量保持持续高速增长,2013-2016年的复合增长率达到92%,2017年移动数据流量同比增长率创下新高,达到162%,显示出国内流量还处于爆发增长期,势头强劲。

在提速降费的大的国家战略背景下,在移动流量快速增长和营收减缓的双重压力下,运营商迫切需要降低业务成本,5G作为新一代低成本无线接入技术,其商用必然会受到运营商内部重视,但是5G技术特性要求运营商付出巨额的资本开支,在目前4G网络暂未收回的情况下,未来流量收入增长能否对冲5G网络投资仍难可知。

1.3.2 2G-3G、3G-4G非对称管制下,三大电信运营商的“此起彼伏”

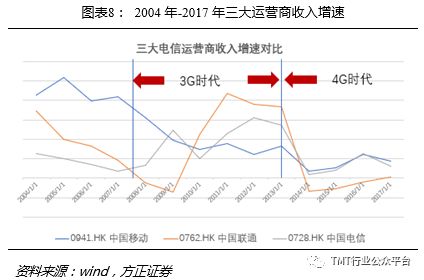

2G时代中国移动凭借其覆盖完善的GSM网络,充分获取了移动通信红利。中国电信和中国联通由于移动网络覆盖能力不足丧失了发展机遇。

3G时期,由于中国移动一家独大,3G牌照采取了非对称发放的方式

,2009年1月中国移动获得TD-SCDMA牌照,中国电信获得CDMA2000牌照,中国联通获得WCDMA牌照。从3G牌照当时产业成熟度来看,WCDMA无疑是最成熟的,TD-SCDMA基本是产业空白,因此在3G时代拥有TD-SCDMA牌照的中国移动收入增速一路下滑,在用户发展和企业经营上面临中国联通的强势挤压,中国联通3G时代充分享受了非对称管制的红利。

4G时代,为了弥补中国移动在3G时代为国产标准所做贡献,政策方面维持了非对称管制,4G牌照发放上,2013年中国移动获得具备优势的TD-LTE牌照,其他两家运营商虽然也同时拿到了TD-LTE牌照,但是由于中国联通和中国电信3G技术演进的原因,无法获得TD产业支持,直到2015年才获得“心仪”的FDD-LTE牌照,其4G发展落后于中国移动1年半左右。正是由于非对称管制带来的建网时间差,中国移动在4G时代又是“一骑绝尘” 公司业绩远超其他两家竞争对手。

网络是运营商重要的竞争要素,从历史看,运营商要在一代移动通信技术发展过程中市场领先,只有获得网络竞争先发优势才可能超过竞争对手。因此5G对于国内三大运营商的重要性不言而喻,任何运营商都不愿在5G发展中落后。

1.3.3 5G频率特性,中频5G为运营商建网首选

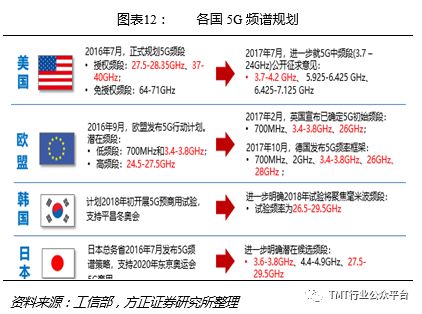

从目前国际主流国家5G频谱规划看,全球5G频率多为中高频段为主。移动网络投资及建设规模与频率高度相关,同时为了保证用户1Gbps体验速率,5G中频段成为运营商建设连续覆盖网络的首选。

国内来看3.5G中频段是5G组网最理想的频段,既能保障用户体验又能降低整体投资规模。

1.3.4 三大电信运营商积极布局5G试点

中国移动将在杭州、上海、广州、苏州、武汉五个城市开展外场测试,2018年在这五个城市将建设超过100个5G基站。

中国联通计划在北京、天津、上海、深圳、杭州、南京、雄安七个城市进行5G试验,已经向工信部递交了申请。未来,还会根据工信部、发改委的要求,增加试验城市的数量。

中国电信将在成都、雄安、深圳、上海、苏州、兰州等六座城市开通5G试点。

1.4.1 电信周期性行业下的压力与狂欢

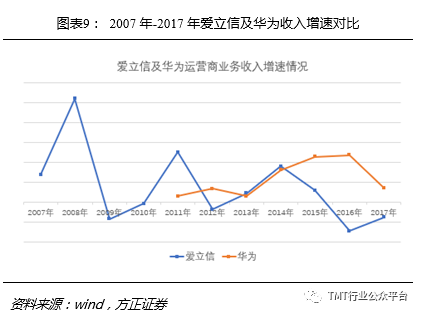

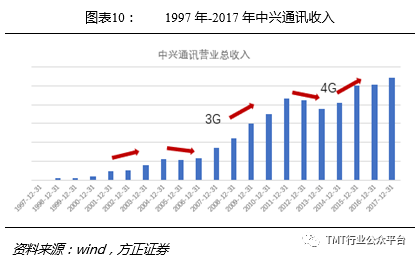

全球电信设备商经营业绩与无线网络演进高度相关: 国内方面2008年3G牌照发放以及2013年4G牌照发放,带来电信运营商无线通信领域资本开支加大,受益于网络建设及换机潮,中兴与华为收入及利润规模在一代网络建设和升级过程中(网络投资集中投资一般持续3-4年左右)平稳增长,但是在上一代技术网络建设基本完成,新一代网络尚在试验网或者扩大规模试验过程中(一般持续1-2年),收入及利润出现下滑。

全球电信设备商经营压力逐渐显现,渴望新技术刺激运营商新一轮的投资。

1.4.2 领先厂商的芯片及终端进展超预期

高通:

2018年推出5G终端产品,2019年全面商用。

华为:

MWC2018上华为正式发布首款3GPP标准5G商用芯片巴龙5G01(Balong 5G01);2019年下半年推出5G智能手机。

英特尔:

预计在 2019 年下半推出笔记本用的 XMM 8000 系列 5G 笔记本。

2 2018年内或2019年初

牌照发放的可能性在增加

5G频段规划与全球几乎同步,只待频谱划分、牌照落地:

频率规划率先落地,5G商用频率规划进度与全球基本同步:

2017年11月工信部无线电管理局发文,规划3300-3600MHz和4800-5000MHz频段作为5G系统的工作频段,其中,3300-3400MHz频段原则上限室内使用。

全球5G频谱共识逐步聚焦于3.4-3.8 GHz、26GHz、28GHz、39GHz等频段,我国5G频谱规划基本与世界主流经济体保持同步。

以4G为例,工信部于2012年9月发布了移动通信系统频率规划方案,其中对时分双工(TDD)及室内频段做了规划;2013年12月工信部正式向三家运营商发放了TD-LTE的牌照,频率规划的发布与商用牌照的发放间隔15个月左右的时间。

5G频率规划方案已于2017年11月颁布,叠加海外市场5G部署加速、国内政策高度重视、独立标准及产业链趋于成熟,5G牌照有望在18年年内或2019年年初推出。

百兆连续带宽是5G组网的关键资源保障:

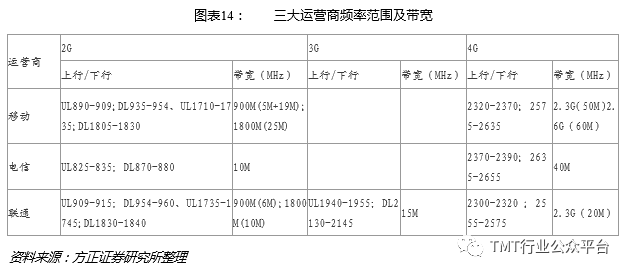

由于5G的eMBB场要求5G体验速率要达到1G,峰值速率要求到达10Gbps。目前国内三大电信运营商900M\1.8G\2.3G\2.6G频段中无法提供一个100M的连续频段,目前只有3.3-3.6G和4G以上新的中频频段以及24G以上高频段才有100M以上的连续频段,能够在基础频率资源方面保障5G网络部署。

3.5G中频段会成为中国电信运营商争夺的焦点:

移动通信网络建设的投资规模与频谱高度相关,频率越低连续性覆盖组网成本相应越低。另外从产业成熟度来看,目前3.5G中频段是实验网的重点,产业链上游新品和中游系统最为成熟。3.5G具备100M连续带宽,以及成熟的产业链,将会是5G组网黄金频段,会成为三大电信运营商争夺的焦点。

3.5G中频段争夺战掺杂中移动FDD牌照,运营商与监管部门大博弈。

由于3.3-3.4G频段原则上用于5G市内覆盖,实际留给3大电信运营商的5G中频段只有3.4-3.6G 200M频段,预计三大运营商无法获得理想的100M连续性频率。3.3-3.6G频段是5G组网的黄金频段,剩下的200M三大运营商在中频段的争夺中一定会相当激烈。

因此3.5G中频段牌照的发放,会结合着5G引领的政治目标以及三大电信运营商5G时代的竞争关系综合考量,预计可能会存在四种分配方案:

方案一:

三大运营商平均分配3.4-3.6G频段资源:三大运营商可以在2020年前后建设3张独立的5G网络,资本开支产生叠加效应,对下游芯片、设备及配套等产业链拉动将会是最大化的。

方案二:

考虑到中国5G引领全球政治诉求与中国运营商现金储备情况,中国移动具备5G快速投资基础,中国移动预计拿到连续性100M中频段频谱,中国联通和电信分别拿到50M。作为补偿,工信部等部门会在政策上倾斜于中国联通和电信两家弱势运营商,可能将中国移动900MHz、甚至2.6GHz的部分低频率给电信和联通。

5G组网方面,政策方面可能会鼓励中国联通和电信联合组网,共享5G部分基站,异网漫游,降低5G连续性组网投资门槛,维持运营商在5G时期的平衡。

方案三:

中国联通和中国电信获得3.5G中频段大部分资源,中国移动获得部分3.5G频谱、900M FDD以及4.8G-5G频谱:该分配方案是折中分配方案,中国联通和中国电信利用成熟的中频段产业链,相较中国移动提前规模化部署5G网络,中国移动只能利用4.8G频段从头开始培育产业链,短期5G方面的资本开支主要来自于电信和联通两家弱势运营商,中国移动资本开支快速增加预计要到2020年之后。那么2020年前运营商的资本开支不会出现相较之前市场预期那么高。

如果中国移动FDD牌照提前与5G发放的话,最终5G的分配方案采用该方式的概率较大。

方案四:

单一运营商独享3.5G 300M中频段:目前该方案预计也是在政策监管方考虑的考虑范畴内,只有一家电信运营商能够在2020年之前具备5G建网能力,5G对整体产业链的快速拉动也要推迟到2020年之后。

3.1

三大运营商平均分配3.3-3.6G频段

资

源

三大运营商可以在2020年前后建设3张独立的5G网络,资本开支产生叠加效应,对下游芯片、设备及配套等产业链拉动将会是最大化的。

3.2

中国移动依靠原有优势先发力,国家

政

策补偿联通和电信

考虑到中国5G引领全球政治诉求与中国运营商现金储备情况,中国移动具备5G快速投资基础,中国移动预计拿到连续性100M中频段频谱,中国联通和电信分别拿到50M。作为补偿,工信部等部门会在政策上倾斜于中国联通和电信两家弱势运营商,可能将中国移动900MHz、甚至2.6GHz的部分低频率给电信和联通。

5G组网方面,政策方面可能会鼓励中国联通和电信联合组网,共享5G部分基站,异网漫游,降低5G连续性组网投资门槛,维持运营商在5G时期的平衡。

3.3

中国联通和中国电信获得3.5G中频

段

大部分资源,

中国移动获得部分3.5G

频谱、

900M FDD以及4.8G-5G频谱

该分配方案是折中分配方案,中国联通和中国电信利用成熟的中频段产业链,相较中国移动提前规模化部署5G网络,中国移动只能利用4.8G频段从头开始培育产业链,短期5G方面的资本开支主要来自于电信和联通两家弱势运营商,中国移动资本开支快速增加预计要到2020年之后。那么2020年前运营商的资本开支不会出现相较之前市场预期那么高。

如果中国移动FDD牌照提前与5G发放的话,最终5G的分配方案采用该方式的概率较大。