10月9日,公司发布2022年前三季度业绩预告:2022Q1-3实现营业收入370.91-373.91亿元,同比增长125.22-127.04%;实现归属母公司净利润83.60-84.60亿元,同比增长202.87-206.49%。2022Q3实现营业收入157.7-160.7亿元,同比增长146.97-151.66%,环比增长32.26-34.78%;实现归属母公司净利润32.3-33.3亿元,同比增长138.67-146.06%,环比增长10.72-14.15%。

能源价格持续高企,公司主营业务量价齐升。

市场方面,2022年2月以来,受地缘冲突等影响,海外原油、天然气等价格持续走高。根据Wind,2022Q1-3布伦特原油和美国恒力天然气均价分别为102.64美元/桶和6.72美元/百万英热,同比+51.03%和+85.36%;Q3单季度,伦特原油和美国恒力天然气均价分别为98.16美元/桶和8美元/百万英热,同比+34.19%和+84.06%,环比-12.34%和+6.86%。国内方面,2022年前三季度,我国国内液化天然气(LNG)到岸价均价为34.96美元/百万英热,较2021H1同比+172.92%;秦港动力煤(Q5500)均价为1147.86元/吨,同比+36.14%;煤焦油和甲醇市场均价分别为4993.41元/吨和2601.83元/吨,同比+45.33%和6.70%。Q3单季度,我国LNG到岸价均价为46.56美元/百万英热,同比+150.77%,环比+73.53%;秦港动力煤(Q5500)均价为1149.78元/吨,同比+21.47%,环比-1.54%;煤焦油和甲醇市场均价分别为5396.46元/吨和2671.84元/吨,同比分别+39.33%和-4.66%,环比分别+9.47%和-6.65%。海外能源危机迫近,能源价格或将持续高位震荡,公司四季度有望延续良好的盈利表现。公司方面,公司以经营业绩为导向,充分发挥自有资源优势,延续了产品销量及价格共振上涨的良好态势。LNG,预计Q3销量同比增长36.68%,环比增长30.40%;预计前三季度销量同比增长23.38%,销售均价同比增长148.58%。煤炭,预计Q3销量同比增长36.11%,环比增长27.16%;预计前三季度销量同比增长35.65%,销售均价同比增长50.55%。煤化工,受第三季度煤化工装置年度大修影响(哈密新能源工厂于 8月1日起开展了为期23天的大修,清洁炼化公司于8月19日起开展了为期34 天的大修),预计Q3甲醇和煤基油品(煤焦油)产销量同比、环比均有所下降;预计前三季度煤化工产品销量同比基本持平,销售均价同比增长分别17.13%、64.70%。

能源景气有望延续,公司产能持续扩增。

天然气方面,公司启东LNG接收站及配套建设项目有序推进,目前周转能力300万吨/年。新建5#20万立方米LNG储罐预计年末建成投产,6#20万立方米储罐以及1#泊位扩建项目、2#泊位投建项目也在稳步推进过程中,全部规划项目投产后,公司LNG周转能力将提升至1000万吨/年。煤炭方面,公司白石湖露天煤矿已列入国家发改委保供煤矿名单,现具备2000万吨/年以上的生产能力。2022Q2实现原煤产量502.07万吨,同比增长149.24%。2021年10月,公司控股子公司伊吾矿业已取得马朗煤矿探矿权证;2022年6月,公司投资20亿元设立全资子公司主营马朗煤矿开发、运营等业务,预计远期产能释放和业绩贡献有望提速。此外,公司积极开拓疆煤西南地区销售业务。2022年7月,公司控股股东广汇集团与四川广元市人民政府签署投资合作协议,总投资55亿元新建广汇物流广元煤炭储备基地和广汇能源西南煤炭销售中心,分两期建设完成,预计建成完工后将实现年煤炭运营能力2000至3000万吨。一期工程拟于2022年10月开工,2024年12月建成投运。根据3月18日国家发改委《关于成立工作专班推动煤炭增产增供有关工作的通知》要求,全国新增煤炭产能3亿吨/年,日产量达到1260万吨/天以上,其中:新疆煤炭日产量要确保95万吨/天,即全年产量约3.5亿吨,与2021年新疆煤炭实际产量2.2亿吨之间有1.3亿吨缺口,因此在整体保供政策要求下,公司预计2022年广汇煤炭产量将增至4000万吨/年(含自用煤),比上年同口径增加1200万吨。煤化工方面,2022年6月,荒煤气综合利用年产40万吨乙二醇项目投产转固。公司乙二醇项目已于6月起正式进入投产转固阶段,截至9月末, 预计乙二醇产品销量7.87万吨。

新能源产业双线布局,CCUS+氢能加速转型。

CCUS项目方面,2021年12月,公司同新疆区域内相关油田单位签署《二氧化碳产品合作框架协议》,合作开展二氧化碳产品购销经营活动,合作期限至2025年12月31日。2022年3月,公司全资子公司广汇碳科技整体规划建设的300万吨/年二氧化碳捕集、管输及驱油一体化项目(首期建设10万吨/年二氧化碳捕集与利用示范工程)开工建设,建设周期为9个月,预计2022年末竣工投产。氢能项目方面,公司依托自身原料优势、区位优势和技术优势,于2022年先行建设光辉氢能示范项目,到2030年建设以现有灰氢为基础,从风间带光伏发电-电解水制氢,带动各氢能相关业务的产业链,规划建设537套1000Nm3/h电解水制氢装置、180台1000m3储氢罐(1.6MPa)等,提高资源利用能力,开启绿色能源转型篇章。

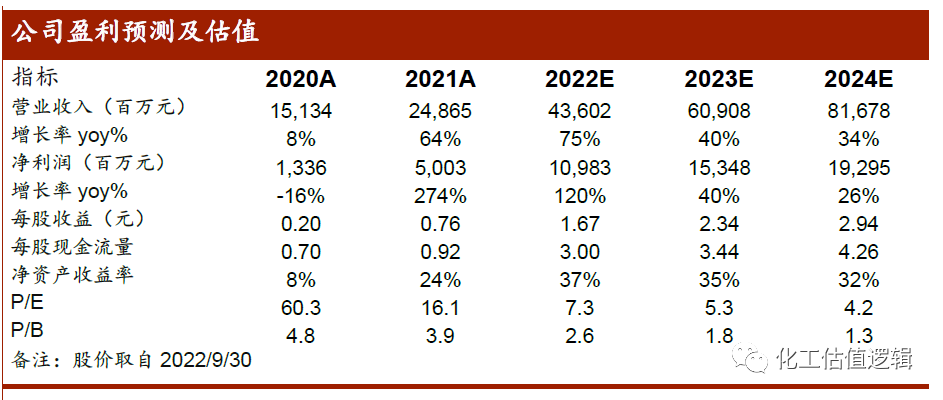

盈利预测与投资建议:

预计2022-2024年归母净利润分别为109.83亿元、153.48亿元、192.95亿元,EPS分别为1.67元、2.34元、2.94元。维持“买入”评级。

风险提示:

产品及原材料价格大幅波动、产能释放不及预期、安全环保因素、第三方数据库更新不及时的风险。

证券研究报告:

中泰化工|广汇能源点评:能源价格持续高企,公司业务量价齐升

对外发布时间:

2022年10月10日

研究报告评级:

买入