公司一季度业绩预增30%-60%,符合市场预期。主要原因是传统业务呈现良好发展势头以及新并入公司业绩贡献。同时,实验室分析仪器增长快速,为监测主业发展提供动力。此外,公司在智慧水利水务领域积极布局,综合拿单实力强。定增凸显管理层信心,维持“买入”评级。风险提示包括增发进度和收购资产整合可能不达预期。

公司一季度业绩预增30%-60%,主要是得益于公司主营的监测、实验室仪器等传统业务呈现良好发展势头,近年来新并入公司业绩也有贡献。

实际控制人定增补流,凸显管理层信心。在垂改政策下,环保监测主业有望受益,VOCs等领域的布局将成为公司快速成长的重要动力。

主要风险包括增发进度和收购资产整合可能不达预期。同时提供了研究团队的联系方式,包括电话和邮箱。

1

公司一季度业绩预增30%-60%,符合预期

2017年一季度公司预期实现归母净利1309万元-1612万元,同比预增30%-60%,符合市场预期。主要系公司主营监测、实验室仪器等传统业务呈现良好发展势头,近年来新并入公司业绩贡献所致。报告期内非经常损益1067.55万元,去年同期为659.78万元。

2

实验室分析仪器增长快速增长,为监测主业发展添动力

公司在实验室分析仪器领域积极拓展,截至2016年5月,公司完成上海安谱两次股权转让持股比例达45.53%,16年上半年对应确认投资收益575万元。截至2017年2月增资收购完成,对安谱控股比例提升至55.58%。公司2016上半年实验室分析仪器板块实现收入1.45亿元,同比大幅上升40.35%。

3

积极布局智慧水利水务领域,综合拿单实力强

黄山市项目于2016年11月正式签约落地,项目政府付费总额为12.54亿元,占公司2015年度经审计的营业收入的68.38%。近年来公司通过外延并购东深电子、鑫佰利等布局水治理领域,积极对接PPP订单,截至目前在手订单总额约33.5亿元(含框架协议),订单充足奠定高成长。

4

内生增长动力充足定增凸显管理层信心,维持“买入”评级

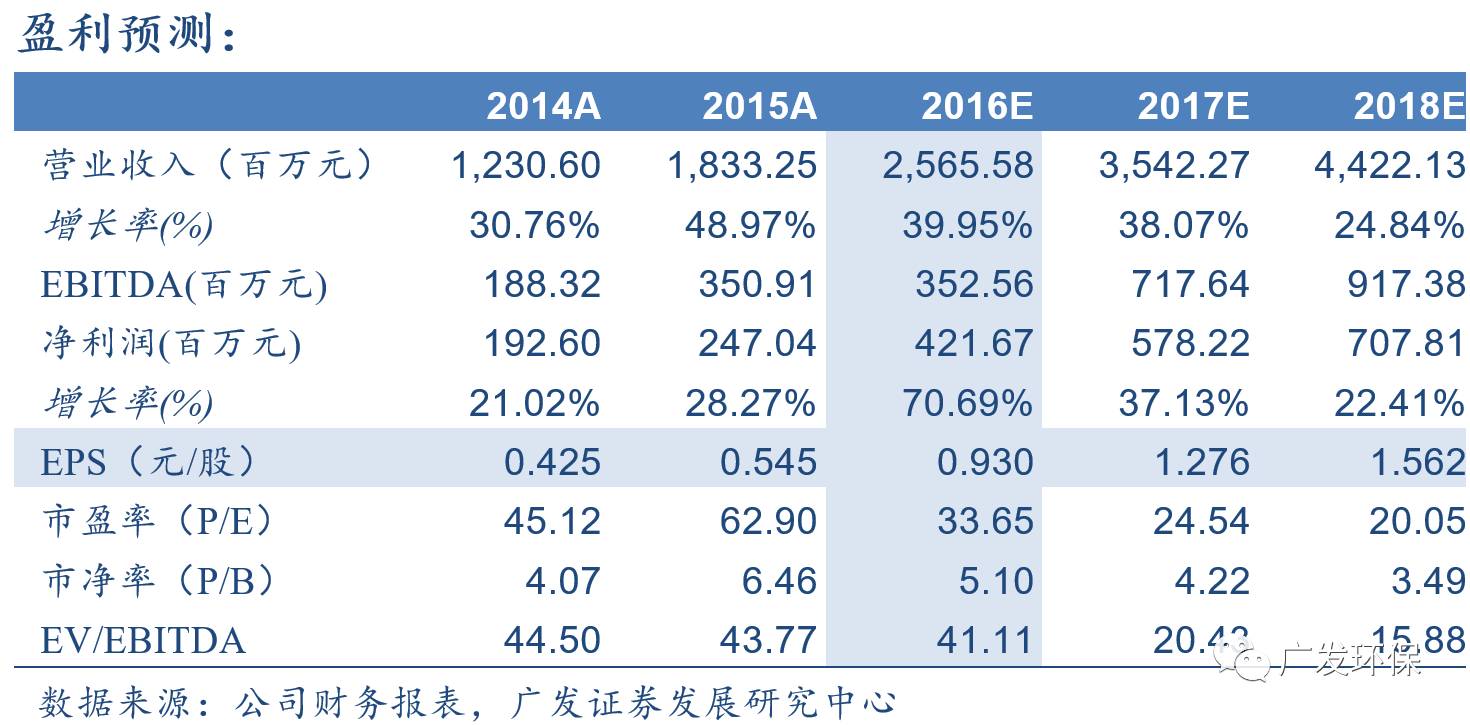

暂不考虑增发摊薄,预计2016-2018年EPS分别为0.93、1.28和1.56元,对应2016-2018年PE分别为33.7、24.5、20.0倍。实际控制人定增7亿补流(增发价24.45元/股),凸显管理层信心。垂改政策下环保监测主业有望受益,在VOCs等领域的布局将成为公司快速成长的重要动力。2016年12月增发方案被证监会受理,建议密切关注增发进程,维持公司“买入”评级。

5

风险提示

增发进度低于预期,收购资产整合不达预期。