路透中文新闻部 宿泱韫

宏观经济先行指标显示,中国制造业的低迷状况在1月未有明显改善。最新公布的官方制造业PMI尽管较前月微升并略超预期,但连续第二个月位于荣枯线50下方,中小型企业状况持续恶化;不过非制造业PMI表现强劲,创四个月新高。总体而言,中国经济仍处在寻底过程中。

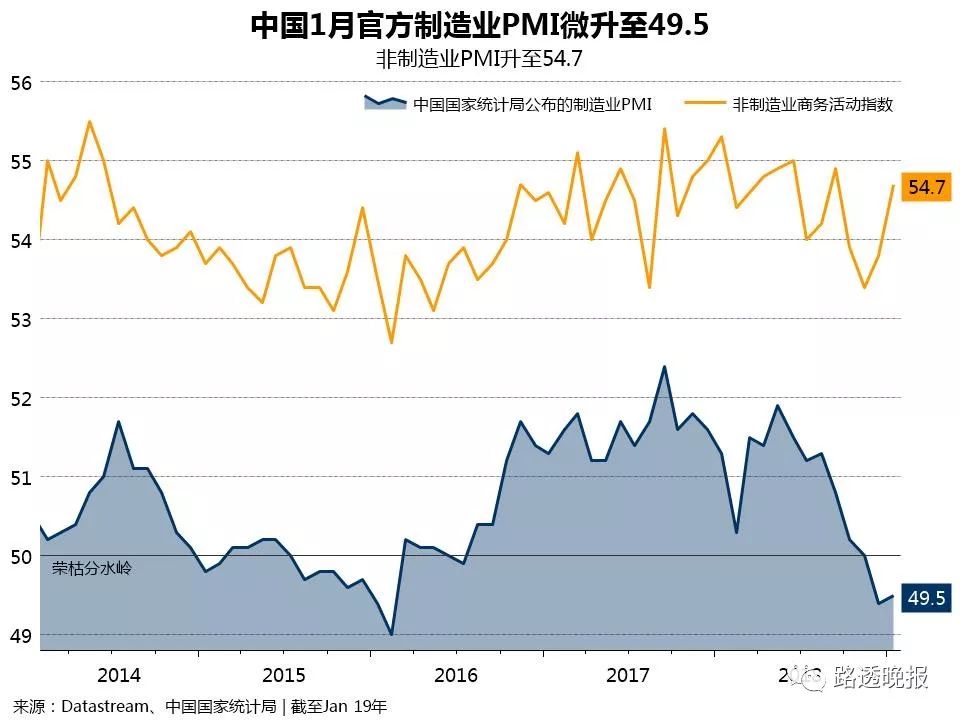

中国国家统计局和物流与采购联合会(CFLP)周四联合公布,1月官方制造业采购经理人指数(PMI)升至49.5,高于路透调查预估中值49.3和上月的49.4。

“PMI低位预示经济下行压力仍大,我们预计2019年GDP增速回落至6.2%,未来政策将更加注重逆周期调节,稳定总需求,相关逆周期调节政策或加码。”华泰证券宏观团队的李超等点评称。

他们并预计,货币政策将会出现向稳增长切换的过程,逐渐由灵活适度转向稳健略宽松,预计全年3-4次降准,未来全面降息可期,可能在二季度降低政策利率10BP(基点)。

国家统计局服务业调查中心高级统计师赵庆河指出,本月制造业PMI反映出制造业生产扩张略有加快,主要原材料购进价格和出厂价格总体水平降幅收窄,大型企业发展预期较为乐观,以及节日消费效应显现,高技术制造业和消费品制造业生产指数均明显高于制造业总体水平。

“综合来看,1月PMI更多受季节性因素和基建投资反弹的拉动。分企业类型看,上游原材料相关的大型企业受益较大,而中下游企业受制于需求疲弱,生产经营依然承压。”国金证券固收团队周岳等点评道。

他们指出,基本面仍然处于寻底过程,随着政策层面上,“稳增长+宽信用”趋势逐渐强化,后续落地效果需要密切观察。

从分项指数来看,在构成制造业PMI的五个分类指数中,生产指数和供应商配送时间指数高于临界点,新订单指数、原材料库存指数和从业人员指数低于临界点。

其中生产指数为50.9,略高于上月0.1个点;新订单指数为49.6,比上月下降0.1个点,反映外部需求的新出口订单指数为46.9,比上月回升0.3个点。

赵庆河指出,主要原材料购进价格指数和出厂价格指数在连续三个月下行后,本月环比上升1.5和1.2个点,分别为46.3和44.5,但仍处于收缩区间。其中,食品及酒饮料精制茶、烟草制品、纺织服装服饰、木材加工及家具等与消费密切相关制造业的出厂价格指数位于扩张区间。

周岳表示,高频数据显示,受春节错位因素影响,1月中上旬发电耗煤量表现较好;地方债发行提前因素推动下年初基建投资节奏有所加快,对于上游生产有所促进。从价格指数推测,他预计1月PPI(工业生产者出厂价格指数)同比涨幅仍将有小幅回落。

李超团队预计PPI环比增速较上月有所改善,但2018年12月PPI环比-1%的翘尾因素将几乎持续2019年全年。目前来看供需格局短期难以改变,PPI同比下行压力将逐渐加大,预计2019年PPI中枢约为0.5%,企业盈利也面临较大回落压力。他们并提示关注1-2月工业企业利润增速转负风险。

此前数据显示,去年工业企业利润保持了两位数的平稳增长,但在年末显现放缓压力,12月利润同比降1.9%,连两月负增长并创三年新低。随着需求端走弱、通缩风险加大,今年工业企业利润料继续承压。而12月PPI同比涨幅则跌破1%,创2016年9月以来最低水准。

大中小企业状况分化

值得注意的是,不同规模的制造业企业景气状况分化明显。大型企业PMI为51.3,比上月升1.2个点,高于制造业总体1.8个点;中、小型企业PMI为47.2和47.3,分别比上月回落1.2和1.3个点。

赵庆河称,大型企业生产经营活动预期指数为55.4,比上月上升0.6个点,大型企业运行基本稳定,对未来市场发展预期相对乐观。

他还指出,调查结果显示,反映原材料成本高和人民币汇率波动对企业生产经营带来一定影响的企业比重为34.5%和12.7%,分别比上月下降2.9和1.2个百分点,均连续三个月回落,表明近期企业原材料采购成本压力有所缓解,人民币汇率波动影响也有所减轻。

库存方面来看,原材料库存指数回升1个点至48.1,产成品库存则下降1.1个点至47.1。周岳认为,产成品库存指数反映企业存在主动去库存趋势,在需求走弱背景下,企业对原材料的囤积意愿不足,销售不畅导致原材料库存指数被动增加。

李超团队认为,原材料库存指数上升,主因企业节前备产,并非生产意愿提升。目前仍是主动去库存状态,预计2019年企业处于去库存状态,对GDP支撑有所减弱,但四季度可能逐渐转入被动去库存,成为库存周期见底信号。

非制造业继续扩张

不过,与制造业持续低迷形成对比的是,非制造业指数已经连续两个月强劲回升,1月官方非制造业商务活动指数升至54.7,高于上月的53.8,为四个月来最高水平,并带动1月综合PMI产出指数环比回升0.6至53.2。

其中服务业回升明显。赵庆河指出,服务业商务活动指数为53.6,比上月升1.3个点,服务业景气度升至七个月以来的高点;服务业新订单指数为50.2,高于上月0.9个百分点,重回扩张区间。

在调查的21个行业中,15个行业的商务活动指数高于临界点,批发、铁路运输、航空运输、邮政快递、电信、银行、保险、旅游等行业商务活动指数位于57及以上较高景气区间,表明在节日效应和消费升级等因素拉动下,相关行业表现比较活跃;但证券、房地产等行业连续位于收缩区间,行业景气度偏弱。