以下是美女主播的新闻播报↓↓

没错,央行又改政策了。。

算了,改就改吧,让我们回顾一下这次的政策是什么↓↓

严格的说,这个规定的来源是央行9月末下发的261号文:

自12月1日起,个人在银行开立账户,每人在同一家银行,只能开立一个Ⅰ类账户,如果已经有Ⅰ类账户,再开户时只能是Ⅱ、Ⅲ类账户。

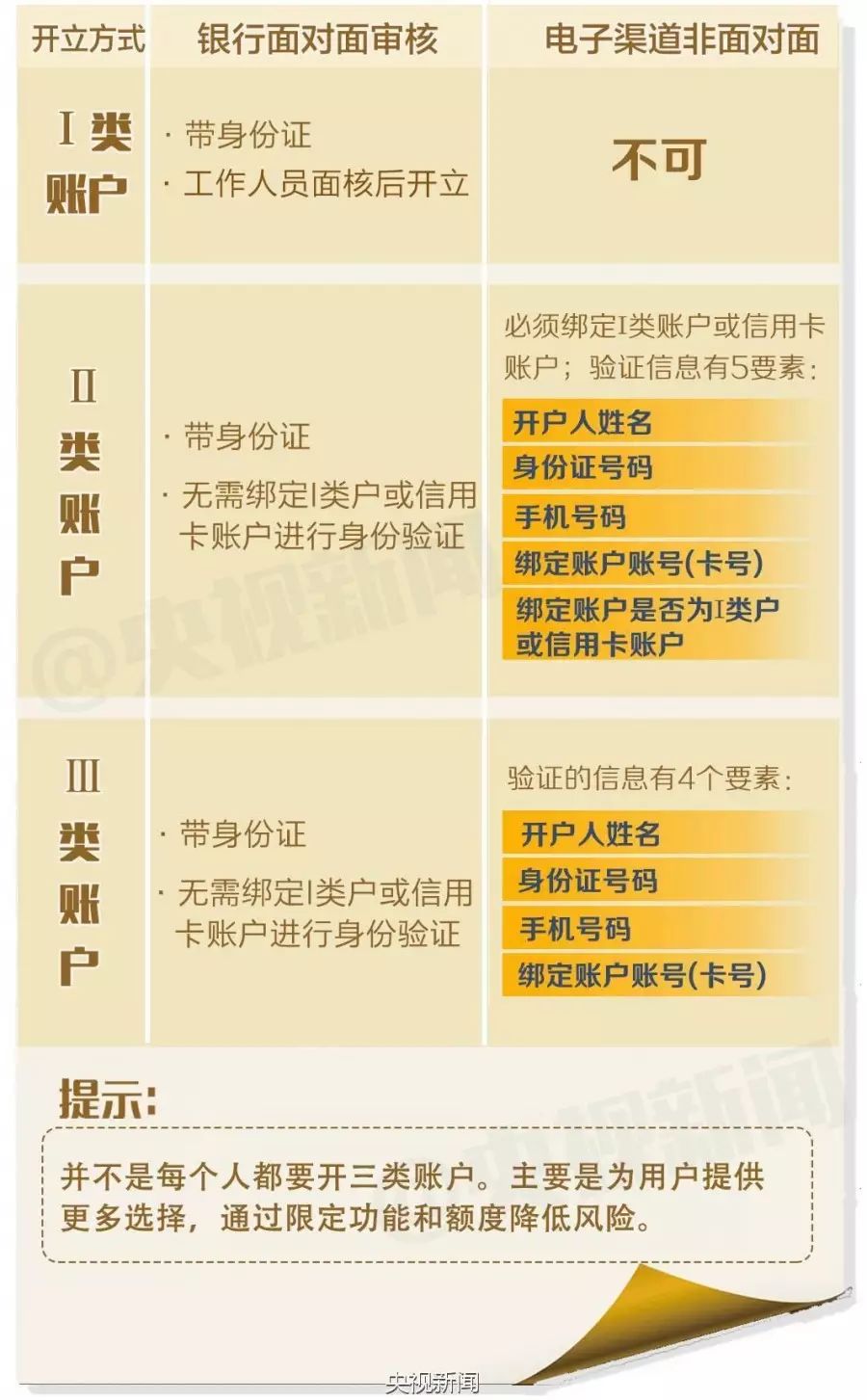

这儿有必要和大家普及一下银行账户级别↓↓

由高到低:Ⅰ类账户>Ⅱ账户>Ⅲ账户

而非银行账户级别(比如支付宝)↓↓

由高到低:Ⅲ类账户>Ⅱ类账户>Ⅰ类账户

其实央行也是好意,由于我们国家“一人多卡”的现象十分普遍,导致个人对账户和资产管理不善,也为买卖账户、冒名开户和虚构代理关系开户埋下隐患。

接下来编辑君挑几个和我们密切相关的问题进行解读:

简单的说,

Ⅰ类账户是全功能账户,比如常见的借记卡;Ⅱ、Ⅲ类账户是虚拟的电子账户,是在已有Ⅰ类账户的基础增设的两类功能逐级递减、资金风险也逐级递减的账户。

听听官方的解释↓↓

Ⅰ类账户可以当做「金库」,负责较大的金额,使用范围和金额暂时不受限;

Ⅱ类账户是「钱包」,负责日常稍大的开销,单日限额1万元;

Ⅲ类账户是「零钱包」,负责额度小、频次高的开销支出,限额1000元。

图片来自央视新闻

Ⅰ类账户和Ⅱ类账户最大的区别是Ⅱ类账户不能存取现金、不能向非绑定的账户转账。

并且Ⅱ、Ⅲ类账户的功能受限,只有账号没有实体卡(Ⅱ类账户可以单独发卡),需要和Ⅰ类账户绑定使用,并且没有年费。

这里的三类账户是针对持卡较多的用户和已经持有Ⅰ类账户需要新开卡的用户。

如果已经持有一张Ⅰ类卡,也可以选择不继续办理Ⅱ、Ⅲ类卡,按照以前的用卡习惯即可。

但是银行会对持有Ⅰ类卡数量过多的用户进行存量清理。

如果没有合理的原因,银行会引导用户转移资产进行归并、注销账户,或者降低账户级别的方式,比如从Ⅰ类账户降级到Ⅱ类账户。

其实很简单,使用Ⅰ、Ⅱ类账户啊,即使Ⅱ类账户也有单日1万元的额度呢~另外,

根据261号文规定,Ⅱ类账户可以和绑定的Ⅰ类账户资金划转,支持用户通过Ⅱ类账户办理单日1万元内的消费和公用事业缴费支付。

如果超过1万元,要么绑定Ⅰ类账户,没有限额限制;要么把

Ⅱ

类账户升级为Ⅰ类账户,原有的Ⅱ类账户可以作为小额支出。

以上的规定只是为帮助我们规范使用,是一种对资产保护的措施。实际生活中,使用哪个账户消费还是用户自己决定。

需要强调的是,

Ⅰ类账户只能在柜台办理。同一个人在同一家银行只能开立一个Ⅰ类账户,如果已经开立Ⅰ类账户再新开户,只能选择Ⅱ类账户或Ⅲ类账户。

图片来自央视新闻

顺便提一句,办理Ⅱ、Ⅲ类账户很方便,手机银行和网上银行都可以做到。

如果使用Ⅰ类账户绑定微信、支付宝,日常消费和以前没有区别。为保障资金安全,还可以将Ⅰ类账户下调为Ⅱ、Ⅲ类账户降低风险,只要经过基本的身份确认即可。

当然,根据392号文规定,

对Ⅱ类账户来说,银行可以按照规定对用户的身份信息进行进一步核验后转为Ⅰ类账户。Ⅲ类账户也是如此可以转为Ⅰ、Ⅱ类账户。

因为一个人在同一家银行只能持有一个Ⅰ类账户,所以

央行取消同行异地存取款、转账的手续费。

通俗的说,

银行卡取现免漫游,但是必须同一家银行。

对经常出差的人来说是一个好消息,一张借记卡即可“跑遍全国”。

良心举动!

为防范和打击电信网络诈骗,从12月1日起,

除本人使用ATM互转实时到账外,本人跨行和向他人转账24小时后才会到账;如果对转账存疑,24小时内可以向发卡行申请撤销转账。

感觉骗子们要失业了!可喜可贺!

规定指出,

开户之日起6个月内无交易记录的账户,银行应当暂停非柜面业务,支付机构应当暂停所有业务,待单位和个人重新向银行和支付机构核实身份后,方可恢复业务。