▌

新兴需求驱动,功率半导体淡季不淡

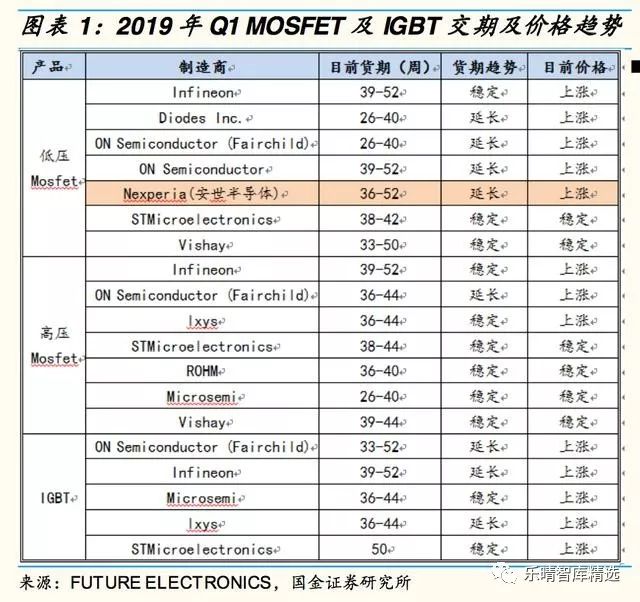

2019年Q1功率半导体维持高景气

在新能源(电动汽车、光伏、风电)、变频家电、IOT设备等需求拉动下,功率半导体呈现淡季不淡的良好趋势,根据富昌电子2019年Q1市场行情报告,Mosfet、IGBT的产品交期依然普遍在30周以上,且价格有所上调。

高低压MOSFET、IGBT英飞凌货期最长,达到39-52周,供给紧缺情况依然严峻。晶体管、二极管、逻辑器件货期也大都呈现延长的趋势,涨价趋势明显。

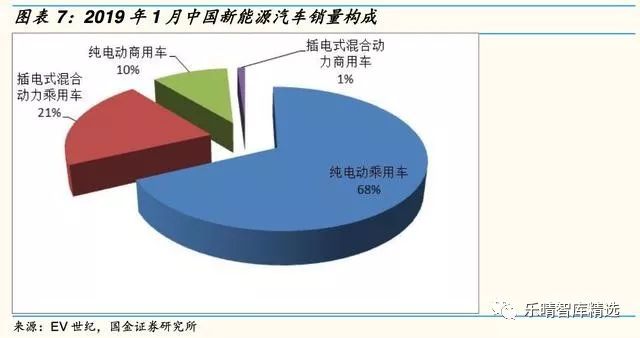

2019年1月中国电动汽车销售同比增长138%

中国汽车工业协会(以下简称“中汽协”)发布的2019年新一期的产销数据,2019年1月,新能源汽车产销分别完成9.1万辆和9.6万辆,比上年同期分别增长113%和138%。

其中纯电动汽车产销分别完成6.7万辆和7.5万辆,比上年同期分别增长141.1%和179.7%;插电式混合动力汽车产销分别完成2.4万辆和2.1万辆,比上年同期分别增长59.9%和54.6%。

纯电动依然是新能源市场的主力军,占据着78%的市场份额。但混合动力自2018年起就表现出强大的市场增势,在后补贴时代,综合性能更强的混合动力车型会更具市场竞争力。

我们看好新能源汽车产业的发展,相对于传统汽车而言,新能源汽车单车功率半导体器件使用量成倍增长,汽车电动化进程将带动功率半导体器件产业快速发展。

▌

多点开花,功率半导体器件稳健成长

电子装置电能转换与电路控制的核心

功率器件是电子装置电能转换与电路控制的核心,主要用于改变电压和频率,或将直流转换为交流,交流转换为直流等的电力转换,也可精准的将发动机从低速到高速的循环运转,或用于太阳能电力转送至电站,或给各家电、电器等提供安定的电源,并同时可具有节能的功效。

全球功率半导体器件需求发展稳健

功率器件是半导体的一个重要分支,根据WSTS的统计,2017年全球功率器件产值同比增长10.7%,在半导体总产值中占比5.3%。

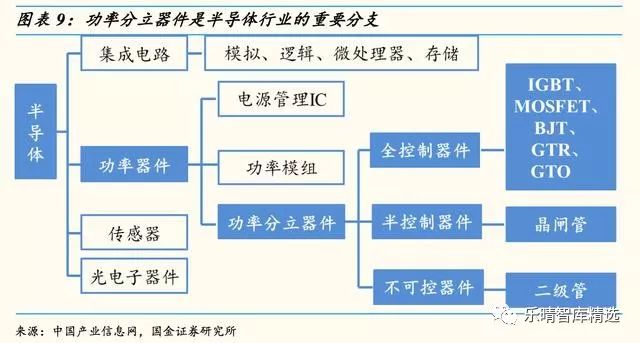

功率器件可以分为电源管理IC、功率模组和功率分立器件三大类,其中功率分立器件又可以分为全控制器件、半控制器件和不可控器件。

关注乐晴智库 ( 网站:www.767stock.com,公众号ID: lqzk767) 获取更多深度行业研究报告。

Yole预测,2016年全球功率器件市场规模约为292亿美元,预计至2022年市场规模将增长至364亿美元,2016-2022年复合增速为3.8%。

其中,2022年电源管理IC市场规模约为187亿美元,2016-2022年复合增速为3.4%;功率模组市场规模约为50亿美元,复合增速为7.0%;功率分立器件市场规模约为137亿元,复合增速为3.1%。

2017年,功率分立器件市场规模约154亿美元,同比增长12.2%,主要是电动汽车及IOT等新兴市场需求,预计到2023年将达到188亿美元,2016-2023年年均复合增速4.4%。

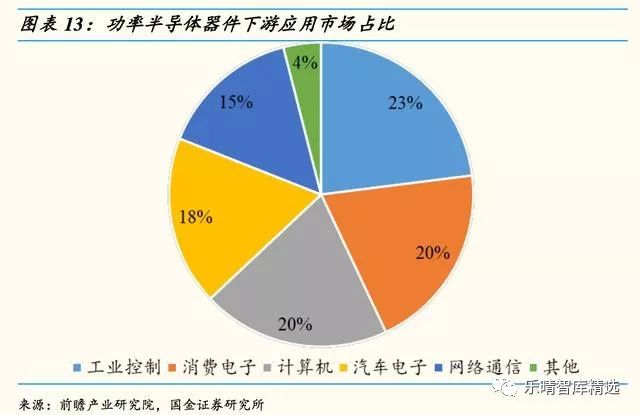

功率半导体器件可用于几乎所有的电子制造业,其下游应用非常广泛,包括新能源(风电、光伏、电动汽车)、消费电子、智能电网、轨道交通等,根据每个细分产品的物理性能不同(主要是针对高频和高功率两大性能),不同的功率器件(MOSFET、IGBT、SiC等)可以应用于不同的领域。

功率半导体器件按照下游应用领域,主要可以分为五大类,包括工业控制(市场占比约为23%),消费电子(20%),计算机(20%),汽车电子(18%),网络通信(15%)。

MOSFET、IGBT、整流桥是功率半导体器件中最为重要的三个细分产品,2017年MOSFET在功率器件中的占比达到41%,整流桥21%,功率模块占比23%,IGBT则为7%。

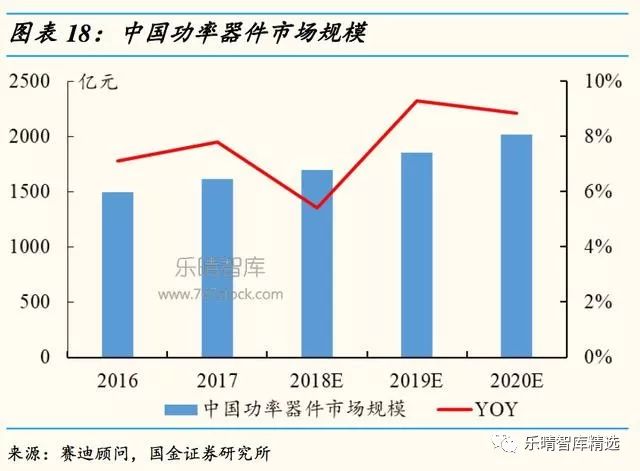

中国功率器件市场规模全球首位,国产替代空间大

根据赛迪顾问统计,2016年,中国功率器件(包括功率IC和功率模组)的市场规模达到1494.5亿元,2017年市场规模则为1611.1亿元,同比增长7.80%,为全球最大的功率器件市场。

赛迪预计中国功率器件市场规模未来三年CAGR达到7.83%,高于全球平均增速。

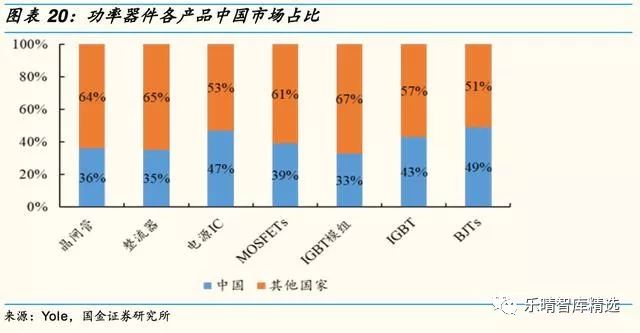

中国功率器件市场占比全球达40%:中国是全球最大的功率器件消费国,功率器件细分的主要几大产品在中国的市场份额均处于第一位。

其中,MOSFET中国市场规模占比全球为39%,IGBT为43%,BJT为49%,电源管理IC为47%,其他如晶闸管,整流器,IGBT模组等等产品中国市场占比均在40%左右。

国内龙头全球市占率依旧很低,与国际大厂差距明显:与整个半导体产业类似,对比海外的功率器件IDM大厂,国内的功率器件龙头企业(扬杰科技、华微电子、士兰微、斯达半导体、英恒科技等)的年销售额仍是巨头们的几十分之一且产品结构偏低端,表明中国功率器件的市场规模与自主化率严重不相匹配,国产替代的空间巨大。

海外巨头对华功率器件销售逐年增加:全球功率器件IDM龙头企业在华的销售占比在过去几年也是稳步提升,目前第一大厂英飞凌中国销售占比从2012年的16%提升至2017年的25%,而TexasInstruments的中国销售占比也从2012年的42%提升至2017年的44%,进一步验证了国内功率器件市场的发展速度要明显快于全球平均速度。

▌

汽车电动化和智能化为功率器件行业的核心驱动力

新能源车显著提升单车电子组件价值量

汽车电子通常是车载汽车电子控制装置和车体汽车电子控制装置的总称,常由半导体器件组成的、用以感知、计算、执行汽车的各个状态、功能的系统,主要以提高汽车的舒适性、安全性、经济性、娱乐性为主要目的。

其中车体汽车电子控制装置包括发动机控制系统、底盘控制系统和车身电子控制系统(车身电子ECU),车载汽车电子控制装置包括娱乐通讯系统、驾驶辅助系统等。

未来五年中国汽车电子CAGR达到11.5%:随着汽车逐步向智能化和电动化发展,未来三年全球汽车电子市场将从2017年的2070亿美元增长至2400亿美元,三年复合增速5.05%。

而中国市场的复合增速将会快于全球平均增速(一方面来自于单车汽车电子价值量的提升,另一方面来自中国汽车销量的增长),预计到2022年,中国汽车电子市场规模将达到9968亿元,未来五年复合年增长率为11.5%。

新能源车行业将进入高增长的成长期:2017年全球新能源车销量190万辆,其中中国新能源车销量68万辆。

预测2022年全球新能源车销量将达到600万辆,18-22年销量CAGR达到25.86%,而2020年中国新能源车销量将达到230万辆,18-20年销量CAGR达到50.11%。新能源车将在全球范围内(尤其是中国)加速渗透。

新能源汽车对电子的需求更加明显,纯电动车汽车电子成本占比达65%:从各种车型的成本结构来看,纯电动汽车的汽车电子成本占比达到了65%,而目前的传统燃油车中紧凑型车为15%,中高档汽车为28%,因此新能源车的普及将会显著提升对汽车电子的需求。

2017年中国新能源车用电子零部件市场规模达到181亿元,预计到2022年市场规模将达到1045亿元,未来五年新能源汽车电子的市场规模复合增速将达到42.0%,远远高于中国汽车电子行业平均增速。

汽车半导体,智能化及电动化下的”芯”机遇

汽车半导体是汽车电子中的一个重要分支,16-21年全球行业复合增速达12.9%:2017年全球汽车半导体市场规模355亿美元,同比增长16.4%,在全球半导体产业中占比8.7%。

国金证券半导体陆行之团队预测2021年全球汽车半导体市场规模将达到559亿美元,在半导体产业中的占比将提升至11.4%。

2016-2021年汽车半导体市场规模复合增速12.9%,远远高于半导体行业的平均增速(6.2%,数据来源于IHS和ABIResearch),以及其他主要的应用领域如工业领域(6.8%),数据处理(6.7%),消费(6.6%),通信(4.8%),智能卡(4.1%)等。

全球汽车半导体市场稳健增长,中国增速更快

汽车电动化和智能化是推动汽车半导体增长的主要驱动力,随着电动汽车数量的增多及智能驾驶的不断渗透,预计至2025年,全球汽车半导体市场容量将从2017年的345亿美元增长至830亿元,年均复合成长率11.6%。