原创声明丨本文作者为法询金融固收组。欢迎个人转发,谢绝媒体、公众号或网站未经授权转载。

原创声明丨本文作者为法询金融固收组。欢迎个人转发,谢绝媒体、公众号或网站未经授权转载。

2025年以来,资金面几乎成为债券市场行情变动最主要的定价因素,这种定价因素的背后,其实是货币政策意图的外在表现。

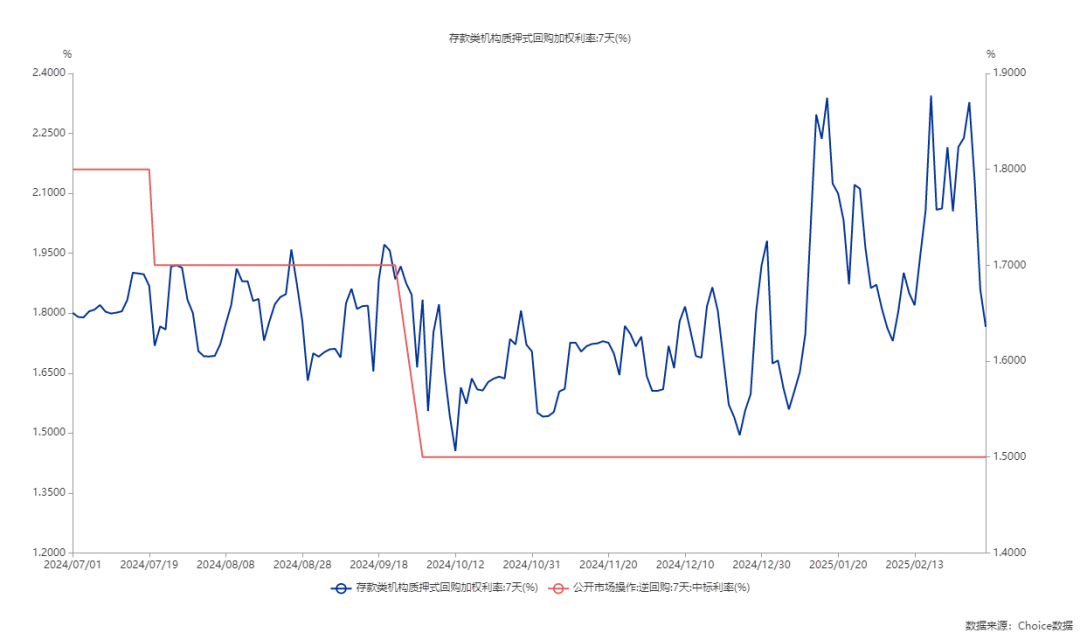

从结果来看,资金面自2025年以来确实是收紧了,除了跨春节相对轻松之外,2025年资金利率持续在高位,以DR007为基准,我们可以看到,DR007在2025年持续高于7天OMO利率1.5%,甚至持续高于2%。

进入3月份以来,资金面开始宽松,但是3月4日出现资金面指导相关的小作文,不管是真是假,DR007的利率实际上是降低了,这也是目前债券市场多头最大的底气。

几乎可以说,对于当前的债券市场来说,资金面定买卖。

本轮资金面紧张的开始,其实源于汇率市场的压力。

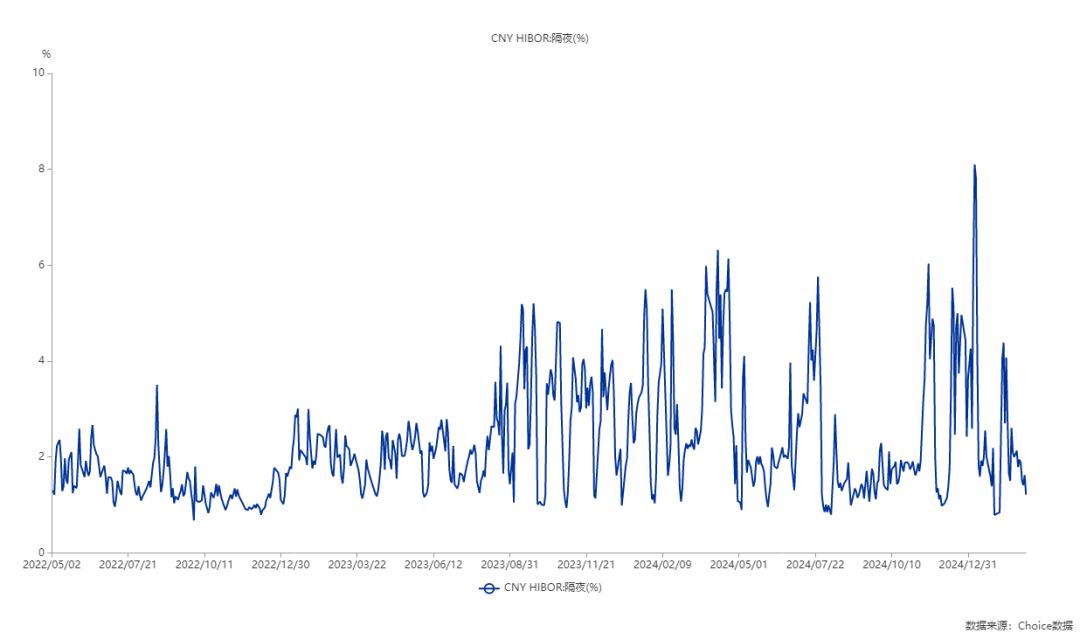

自2024年9月底以来,离岸人民币市场进入贬值通道,美元兑离岸人民币汇率一度从6.955贬值至7.369,汇率压力最大的时刻,通过收紧离岸人民币市场资金面,提高离岸人民币借入成本,打击汇率空是一个相对合理的选择。

因此,从CNY HIBOR利率来看,在2025年初有一轮明显的上行,这极大程度缓解了汇率压力,为货币政策争取了空间,可以说,这一轮操作非常成功。

但是我们也看到有两点需要我们注意:

一是看2022年以来,随着人民币整体贬值、以及汇率波动性增大,离岸人民币隔夜利率整体的波动性明显放大;

二是离岸人民币收紧、汇率开始稳定之后,会有一轮CNY HIBOR利率明显的下行。

2025年以来,在1月初和2月初,CNY HIBOR隔夜利率明显上行,在其他时间隔夜利率快速下行。之所以产生这种结果,很有可能是汇率贬值压力阶段性减轻,离岸人民币资金面会自然缓解。

离岸如此,在岸亦然,境外市场的成功经验,境内也会借鉴。市场会将类似情况映射到境内回购市场,在达到利率目标之后,境内资金面会不会也有明显缓解?

我们认为这是极有可能的,毕竟在目前的经济金融环境下,没有收紧资金面的基础。但是有一点也是可以确定的:

和离岸市场一样,境内资金面的波动性也会逐步放大,在利率目标没有实现之前,未来资金面会重新成为长期国债利率重要的定价因子。

对于境内国债市场来说,问题

其实是:利率目标会在哪一个位置是合意的?

从今天市场的反馈来看,10年期国债利率1.7%应该不是合意的位置,真正合意的位置应该更高,我们认为可能是1.8%左右,甚至更高。

市场现在进入一个极限拉扯阶段:10年国债利率还没调整到1.8%,哪怕是到1.75%,市场多头就认为已经进入配置区间,会将债券收益率买下来;而10年国债没调整到1.8%之前,资金面也很难有实质的缓解。

这个多空对峙的阶段可能会持续很长时间。

所以,无论多空,都要好好算一下负carry的账。

以静态收益率来计算,如果以1.7%的到期收益率买入1000万10年期国债,资金成本按1.95%计算,如果负carry持续一个月,那么多头在资金上的损失:1000万*(1.7%-1.95%)/12=2083元

这需要10年期国债大约0.25个BP来补足,当然这是完全考虑盈亏平衡的情况。多头想要赚钱,那需要下更多的空间,比如如果多头想要实现年化2%的收益,那么还需要再下行2BP。

现在2BP的行情难度有多大,参与市场的投资者应该清楚。

所以现在大家都要算账,如果选择出隔夜,收益是稳的,但是也要面临三种情况:一是收益率大幅下行,失去赚更多钱的机会;一种是收益率不变,这显然是有利的,因为既赚到出资金的钱,也没失去仓位;第三种是收益率上行,这是最好的结果,不仅赚到出资金的钱,也等到更好的建仓点。

很多投资者认为,考虑到目前正在开会,需要营造积极的利率环境,3月份资金面会有实质性的缓解。

这种情况是有可能的,也是目前在发生的,但是会议总会结束,会后呢?

如果因为短期的会议放松,就入场买入,很有可能在未来资金面收紧时止损。

人民币资金面的波动性增大,人民币国债市场的波动性也会放大,这几乎是必然的。

如果长期处于负carry的局面,以及债券市场波动性增大,传统的债券配置盘,或者说传统的买入持有加杠杆策略会逐步失效,债券交易盘会逐步成为组合收益率重要的来源。

债券市场正式进入高波动时代,这个时代可能会持续相当一段时间。在高波动时代,能够走出来的,就是具备快速反应能力和高频交易能力的债券交易盘。

这从近两天的债券市场变动幅度就可以看出来,不管是不是资金指导小作文引导的行情,投资者都有一个明确的感受:

市场目前既不是熊市,也不是牛市,而是震荡市,这个震荡市的持续时间如果长的话,那么交易盘投资者应该是显著跑赢市场的。

市场之所以在这个位置纠结,主要有以下三个方面:

一、当前债券市场绝对收益率偏低,有多种力量认为,中国国债收益率被过度定价,因此市场有较大的空头,但是银行保险在资产端已显著欠配,市场的主力资金是多头;

二、货币政策的基调是适度宽松,市场也有降息降准预期,但是当前资金面又偏紧,而且这种偏紧的资金面又可能会持续相当一段时间,负carry的局面只要持续,就是对多头不利的;

三、银行理财为代表的固收资管,目前虽然没有负反馈,但是净值始终在0收益上下徘徊,一旦调整进一步调整,银行理财年内大面积出现负收益是非常可能的,是否会进一步引发理财赎回-债券下跌的负反馈,是市场最关心的问题。