导读:为了防范于未然,未来数周内央行大概率会继续释放货币宽松的信号,资金交易员请坚持住,跪求隔夜的时间不会持续太长。如果笃定资金面异常紧张的局面不会持续太久,在长端利率上行空间有限、下行空间相对较大的情况下,阶段性做多长端利率是收益风险比非常高的策略。

单日净投放创

2

个月新高,难改资金极度紧张局面。

昨日,央行公开市场净投放

1800

亿创下近

2

个月新高,但由于缴税、缴准影响,大行资金融出稀少,市场资金面及其紧张,隔夜需求旺盛,非银高价需求堆积,价格明显抬升,下午

4

点多仍有不少机构头寸未平。与

7

月中旬缴税紧张时点市场的淡定反应相比(事后看,

7

月财政存款上缴创历史同期最高,央行口径财政存款上升了

1

万亿),本轮资金面恐慌情绪明显加剧与蔓延。

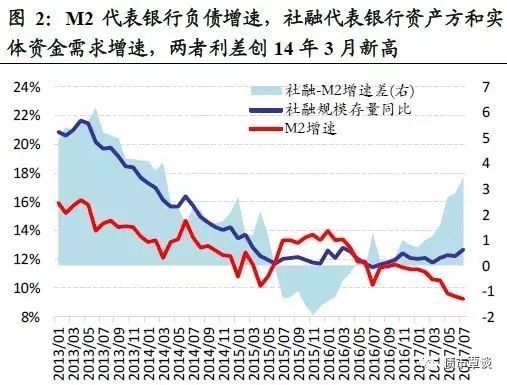

金融数据已现端倪,

“

社融

-M2”

增速差创

14

年

3

月新高。

M2

增速代表商业银行负债端扩张速度,而社融增速代表了经济体融资需求的扩张,自

14

年至

16Q3

的债券牛市中,社融与

M2

增速差一直不断缩窄,反映实体融资萎缩而银行间流动性则相对宽裕。但自

16

年

11

月以来,

“

社融

-M2

增速差

”

不断走扩,从

0.2

扩大至

3.5

个百分点,创下

14

年

3

月以来新高。金融去杠杆推进背景下,实体信贷和社融超预期增长,而银行负债端金融紧缩,导致本轮经济周期回落速度缓慢,而银行间流动性则持续偏紧。

缴税缴准双袭,叠加同存到期与地方债放量,短期对现金需求猛增,流动性溢价大幅上升

。我们以

“

同存

6M

发行利率

-IRS 6M

互换利率

”

反应银行对现金需求的强烈程度,银行机构对流动性预期宽松平稳时,两者利差持续压缩甚至倒挂(

16

年前三季度、

17

年

5-6

月皆是),但当银行对流动性预期谨慎,宁可以高成本融入现金(发

NCD

)也不滚拆借(做

IRS

互换)。事实上,自

6

月末以来,

IRS

利率所隐含的机构对未来资金面的预期已明显下行趋向平稳,从中期看,机构对利率风险的担忧在下降,而

NCD

发行利率所反映的银行对短期现金需求则大幅猛增(主要是缴税缴准时点冲击,以及同存和地方债发行压力)。从当前

“NCD-IRS”

价差看,市场对流动性溢价的风险补偿已从

20Bp

左右回归到

100bp

以上高位,价差反应已相对充分,随着短期因素消退和部分机构边际

“

平头寸救命钱

”

需求弱化,银行间资金压力将开始逐步缓解。

我们认为资金面最紧张时点就在当下:

一方面受缴税缴准的冲击,大行资金融出大幅减少,下半月财政投放加大后会有所缓解;另一方面,

8-9

月同存到期超过

3

万亿,银行一般提前发行

NCD

以应对负债到期续借压力,而当发行高峰过后,资金面则会逐步呈现

“

月内资金极度宽松、跨季资金相对偏紧

”

的局面。

尽管最近两日资金面极度紧张,飙涨的利率至少部分反应的是部分机构

“

救急救穷救命钱

”

的边际定价影响,但从中期看,仍有一些向好改善不可忽视:

1

)股份行、中小银行资产增速进一步加速下滑。

根据银监会最新发布,股份行资产增速已从

16

年全年

17.2%

骤降至

8.4%

,几乎降了一半;城商、农商行总资产扩张也分别下滑

6.5

和

4.1

个百分点,银行资产负债表扩张放缓,部分激进机构甚至缩表,对资金刚性需求边际下滑。

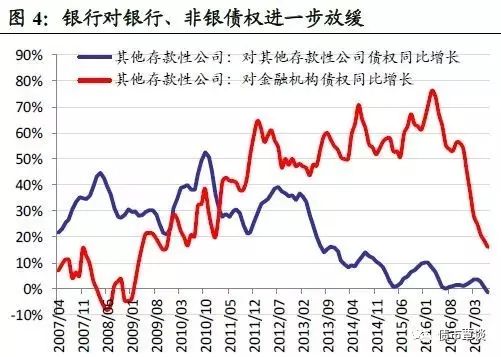

2

)银行对银银、非银机构净债权持续收缩,

金融去杠杆下资金在金融体系内部空转套利现象显著减少,也会导致资金沉淀收缩、使用效率提高。

3

)尽管昨日资金极度紧张,但利率债一级招标仍相对平稳,投标倍数和中标利率未现显著遇冷

,甚至不乏部分银行入场大举申购金融债等利率品,反映出配置机构仍认可当前收益率绝对价值,配置需求保持平稳。

债市的预期差在哪里?

6-7

月市场对两大预期进行了修正:

1

)经济预期向上修正(但债市一开始并不相信,商品、股市大涨,后来相信的人开始增多);

2

)流动性溢价向下修正(债市把流动性溢价压缩演绎到极致,风险偏好短期大幅提高,详见《论当前债市的四个背离》

20170720

)。

8

月中旬以来,市场或许会向相反的方向演绎,随着螺纹暴涨遭政策突袭,以及最新经济数据低于预期,经济预期开始小幅向下回调,而流动性溢价则大幅走高,近期债市焦点只关注到极度紧张的资金面上,但主流预期可能错在哪里?

1

)未被充分定价的风险冲击最大,已被

pirce in

的风险冲击其实已经在消减。

从银行的流动性溢价指标看,目前市场对流动性溢价的风险补偿已达高点,price in定价相对充分,流动性溢价补偿已充分,最紧张时点正在过去。随着缴准时点度过和NCD发行高峰过去,以及央行净投放对冲加大,资金面有望边际逐步改善。(事实上3月、6月尽管NCD到期巨大,但由于机构提前发行,事实上出现了跨月资金偏紧,但月内资金极松的状况)。

2

)

8

月人民币加速升值,外汇占款有望转正,银行间基础货币和超储水平有望改善

。事实上,

17

年以来外汇储备的转正主要由于估值效应所致,并不意味着资金实实在在流入境内,外汇占款反应的资金仍持续流出,但随着

8

月人民币大幅升值,企业换汇需求锐减,逆转为主动加速结汇需求,预计

8

月外汇占款有望首次转正,将带来银行间超储水平的实质性改善。如果这个预期已经开始发酵,那么资金就会提前做出应对策略,毕竟外占数据公布时已经非常滞后。

3

)为了防范于未然,未来数周内央行大概率会继续释放货币宽松的信号。

最近两天资金面异常紧张的局面已经被央行观察到,否则也不可能昨日重启天量净投放操作。后半月随着NCD大量到期滚动发行,以及特别国债到期续作,在本身一级发行就在不断放量的背景下,如果资金面持续紧张,市场有再次崩盘的风险。越是临近十九大,维稳的需求愈发明显,为了防止市场出现剧烈波动,央行有必要再次坚定的释放宽松的信号稳定市场预期,这或许与5月中旬到6月底时有些相似之处。

总的来说,在资金面异常紧张的这两个交易日之中,债市并未出现太大波澜,一级交投情绪仍然较好,长端利率仅略微上行。换一个角度思考,一旦资金面出现逆转,市场情绪势必会大幅改善,届时长端利率恐怕会有不小的下行空间。如果笃定资金面异常紧张的局面不会持续太久,在长端利率上行空间有限、下行空间相对较大的情况下,阶段性做多长端利率是收益风险比非常高的策略。另外,政策的天花板使得商品大幅上涨的趋势已经被破坏,短期来看,商品需要修生养息一段时间才有继续上涨的空间,因此现阶段商品的偶尔“反抽”对于债市不会构成较大困扰。

【货币市场:资金面压力持续增加】

货币市场资金面紧张。

昨日,央行逆回购

2800

亿,逆回购到期

1000

亿,资金净投放

1800

亿。隔夜利率上行

11bp

至

3.08%

,

7D

上行

48bp

至

3.94%

,

14D

利率上行

68bp

至

4.64%

。长端

Shibor1M

维持在

3.85%

,

Shibor3M

上行

1bp

至

4.34%

。隔夜较上个交易日减少

-1526.38

亿,

7D

减少

231.75

亿,

14D

减少

161.4

亿。交易所资金

GC001

加权平均利率上升

44bp

至

4.4771%

,

GC007

加权平均利率上行

12bp

至

4.2176%

。

在岸人民币持续贬值

。截至昨日