投资要点:

|

事件:

10

月

22

日晚,

公司发布

2018

年三季报,公司

2018

前三季度实现营收

28.89

亿元(

+14.71%

);归母净利润

4.22

亿元(

+22.52%

),归母扣非净利润

4.18

亿元(

+34.38%

),对应

EPS 0.42

元

/

股。公司

Q3

单季度营收

10.23

亿元(

+21.75%

);归母净利润

1.60

亿元(

+18.38%

),归母扣非净利润

1.57

亿元(

+53.30%

)。同时,公司在三季报中预计

18

年全年归母净利润为

4.53-5.33

亿元(

+15%-35%

)。

|

|

点评:

前三季度扣非净利润提速明显,制剂占比提升致毛利率持续提升。

前三季度公司归母扣非净利润增速为

34.38%

,较

17

年同期增速上升

12pct

(原因是

17

年三季度公司有

3000

万拆迁补助导致扣非净利润基数较低),与中报(

+25.12%

)相比提速明显。同时,前三季度公司的销售毛利率为

54.31%

,与中报(

53.04%

)相比提升明显,显示公司工业端业务平稳增长,制剂占比不断提升。

费用整体控制良好,经营质量持续提升。

前三季度公司销售费用率、管理费用率、财务费用率分别为

27.88%

(同比

-0.11pct

)、

3.60%

(同比

-3.41pct

)、

-0.47%

(同比

-0.28pct

)

,

其中管理费用率下降明显,原因为公司从三季报开始将研发费用单独列支,若加上研发费用,公司管理费用率为

7.64%

(

+0.64pct

),主要为研发费用大幅上升

48%

所致。财务费用下降(同比减少

183%

)的主要原因是公司利用闲置资金进行理财导致利息增加。考虑研发费用,公司前三季度期间费用率为

35.04%

(

+0.24pct

),费用整体控制良好,经营质量持续提升。

研发费用大幅增加,在研品种进度显著加快。

前三季度公司研发费用为

1.17

亿元(

+48.36%

),投入大幅增加。在研管线方面,公司储备有普瑞巴林、奥氮平、盐酸阿芬太尼、地佐辛、棕榈酸帕利哌酮、

DP-VPA

(一类新药)等品

种,

2018

年以来进度显著加快(地佐辛报产,齐洛那平获批临床、普瑞巴林临床获批、舒芬太尼纳入优先审评、引进棕榈酸帕利哌酮等)。一致性评价方面,

1

个品种(利培酮片)已受理,

2

个品种即将完成

BE

实验,

4

个品种完成预

BE

实验,

4

个品种已完成药学部分的研究。

招标与医保放量仍是公司逻辑主线,业绩稳健增长无虞。

2017

年以来公司主要二线品种招标省份显著增加,右美托咪定、度洛西汀、阿立哌唑分别有

15

、

15

、

12

省中标,其中新增中标省份分别有

10

、

5

、

11

个;

2018

年

1-9

月亦分别有多个省份中标,同时公司齐拉西酮、右美托咪定、氯氮平口腔崩解片、

利鲁唑片及硫必利片新进

2017

版国家医保目录。我们认为未来三年,招标与医保放量仍是公司逻辑主线,二线品种有望持续高速放量,叠加销售分线改革与限制性股票激励计划对公司的正向影响,公司业绩确定性较强。

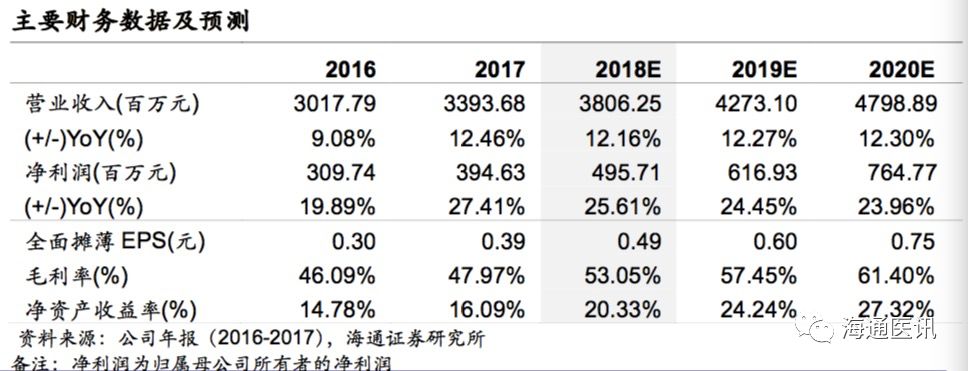

盈利预测。

我们预计公司

2018-2020

年

EPS

分别为

0.49

元、

0.60

元、

0.75

元,对应

23

日收盘价估值分别为

27X

、

22X

、

17X

,估值水平处于历史底部。

公司是中枢神经系统用药龙头,且内生业绩有望长期保持稳健增长,同时考虑近期市场行情切换及可比公司估值变化,我们给予公司

2019

年

26-30

倍

PE

,对应合理价值区间

15.73

元

-18.14

元,维持“优于大市”评级。

风险提示。

产品销售不达预期;产品研发进度不达预期。

|

重

要

提

示

:

《

证

券

期

货

投

资

者

适

当

性

管

理

办

法

》

于

2

0

1

7

年

7

月

1

日

起

正

式

实

施

,

通

过

本

微

信

订

阅

号

发

布

的

观

点

和

信

息

仅

供

海

通

证

券

的

专

业

投

资

者

参

考

,

完

整

的

投

资

观

点

应

以

海

通

证

券

研

究

所

发

布

的

完

整

报

告

为

准

。

若

您

并

非

海

通

证

券

客

户

中

的

专

业

投

资

者

,

为

控

制

投

资

风

险

,

请

取

消

订

阅

、

接

收

或

使

用

本

订

阅

号

中

的

任

何

信

息

。

本

订

阅

号

难

以

设

置

访

问

权

限

,

若

给

您

造

成

不

便

,

敬

请

谅

解

。

我

司

不

会

因

为

关

注

、

收

到

或

阅

读

本

订

阅

号

推

送

内

容

而

视

相

关

人

员

为

客

户

;

市

场

有

风

险

,

投

资

需

谨

慎

。

法

律

声

明

:

本

公

众

订

阅

号

(

微

信

号

:

海

通

医

讯

)

为

海

通

证

券

研

究

所

医

药

行

业

运

营

的

唯

一

官

方

订

阅

号

,

本

订

阅

号

所

载

内

容

仅

供

海

通

证

券

的

专

业

投

资

者

参

考

使

用

,

仅

供

在

新

媒

体

背

景

下

的

研

究

观

点

交

流

;

普

通

个

人

投

资

者

由

于

缺

乏

对

研

究

观

点

或

报

告

的

解

读

能

力

,

使

用

订

阅

号

相

关

信

息

或

造

成

投

资

损

失

,

请

务

必

取

消

订

阅

本

订

阅

号

,

海

通

证

券

不

会

因

任

何

接

收

人

收

到

本

订

阅

号

内

容

而

视

其

为

客

户

。

本

订

阅

号

不

是

海

通

研

究

报

告

的

发

布

平

台

,

客

户

仍

需

以

海

通

研

究

所

通

过

研

究

报

告

发

布

平

台

正

式

发

布

的

完

整

报

告

为

准

。

市

场

有

风

险

,

投

资

需

谨

慎

。

在

任

何

情

况

下

,

本

订

阅

号

所

载

信

息

或

所

表

述

的

意

见

并

不

构

成

对

任

何

人

的

投

资

建

议

,

对

任

何

因

直

接

或

间

接

使

用

本

订

阅

号

刊

载

的

信

息

和

内

容

或

者

据

此

进

行

投

资

所

造

成

的

一

切

后

果

或

损

失

,

海

通

证

券

不

承

担

任

何

法

律

责

任

。

本

订

阅

号

所

载

的

资

料

、

意

见

及

推

测

有

可

能

因

发

布

日

后

的

各

种

因

素

变

化

而

不

再

准

确

或

失

效

,

海

通

证

券

不

承

担

更

新

不

准

确

或

过

时

的

资

料

、

意