1.2 我国货币政策框架的转变

银行负债结构方面,存款占比下降,同业借款占比上升。70年代初开始的利率市场化进程中,美国商业银行负债结构发生了明显的变化。这体现为由于“金融脱媒”,商业银行增加主动负债来弥补存款的下降。存款占比由73年初的90%下降到87年的78%,而同业借款占比在73年初仅为7%,到87年末已经达到16%。

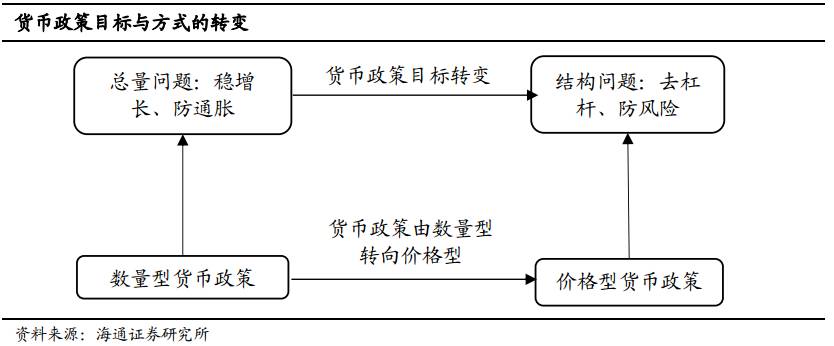

货币政策框架包括货币政策目标、货币政策工具和货币政策传导机制三个方面。过去我国货币政策框架为数量型调控和价格型调控相结合,以数量型调控为主。当前我国利率管制已基本取消,金融机构自主定价权不断提升,货币政策框架也正由广义货币量为中介目标的数量型框架向以利率为中介目标的价格型框架转变。

1.2.1 中介目标由货币量向利率转移

央行货币政策目标方面,我国央行采取多目标制,既包含价格稳定、经济增长、促进就业、保持国际收支大体平衡,也包含金融改革和开放、发展金融市场这两个动态目标,其中价格稳定是最主要的货币政策目标之一。

中介目标由货币量向利率转移。当前M2增速不断降低,17年8月同比增速更是降至8.9%的低位,而央行保持法定准备金率不变。2017年第二季度货币政策执行报告中提到,随着市场深化和金融创新,影响货币供给的因素更加复杂,M2的可测性、可控性以及与经济的相关性亦在下降,对其变化可不必过度关注,这也暗示了央行不再盯住基础货币情况,对政策利率给予更多关注。

1.2.2 利率走廊稳定短端利率,DR007为市场基准利率

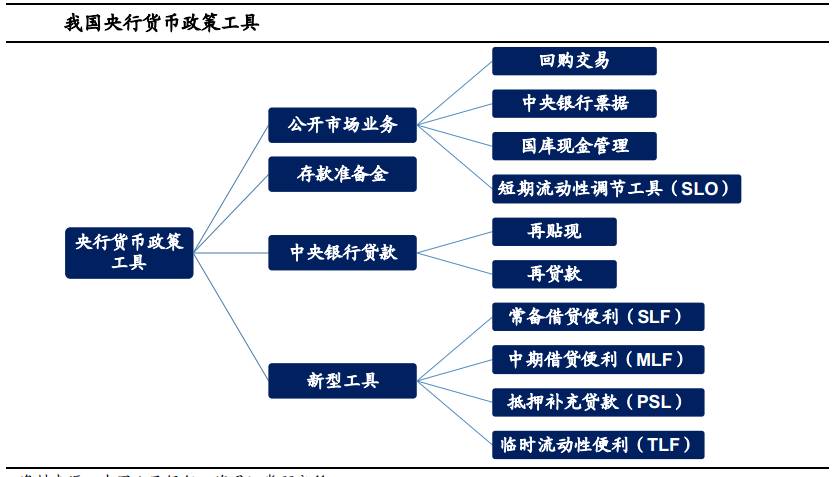

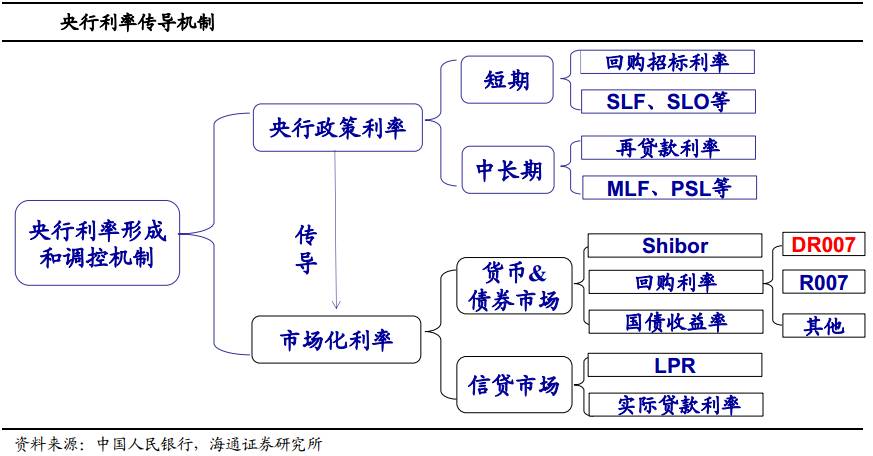

政策工具方面,央行创新货币政策工具,管理市场利率。央行传统货币政策工具包括公开市场业务、存款准备金率、再贴现和再贷款,公开市场业务主要包括回购交易、央行票据和国库现金管理。随着利率市场化改革的推进,央行一方面创设了多种新型政策工具,包括短期流动性调节工具(SLO)、临时流动性便利(TLF)、常备借贷便利(SLF)、中期借贷便利(MLF)、抵押补充贷款(PSL),用以管理中短期利率水平,另一方面在2016年建立公开市场每日操作常态化机制,引导市场预期。

DR007或成为市场基准利率。央行虽然没有公开明确阐明政策基准利率,我们认为利率市场化完成后,回购招标利率将成为基准利率。另外,2016年第三季度的货币政策执行报告中已经暗示,“DR007 可降低交易对手信用风险和抵押品质量对利率定价的扰动,能够更好地反映银行体系流动性松紧状况,对于培育市场基准利率有积极作用” ,这意味着DR007或成为市场基准利率。

DR007或成为市场基准利率。央行虽然没有公开明确阐明政策基准利率,我们认为利率市场化完成后,回购招标利率将成为基准利率。另外,2016年第三季度的货币政策执行报告中已经暗示,“DR007 可降低交易对手信用风险和抵押品质量对利率定价的扰动,能够更好地反映银行体系流动性松紧状况,对于培育市场基准利率有积极作用” ,这意味着DR007或成为市场基准利率。

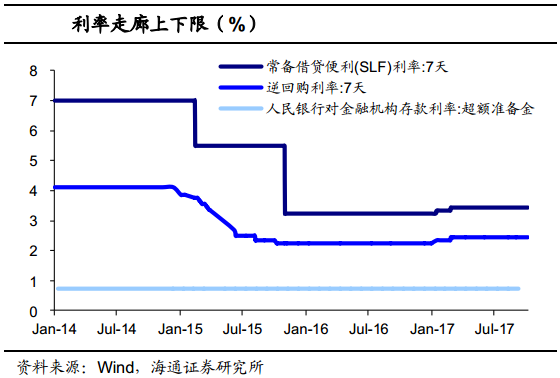

利率走廊机制稳定短期利率。当前央行稳定短期利率的主要手段是建立利率走廊机制,显性走廊上限为常备借贷便利(SLF)利率,下限是超额存款准备金利率,中枢利率是隐性的政策利率。但由于超额存款准备金利率调整有限,因此在正式的利率走廊之内,央行继续用公开市场操作建立“隐性的走廊下限”,使得短端利率在一个更窄的利率走廊内波动。

1.2.3 利率传导机制更加重要

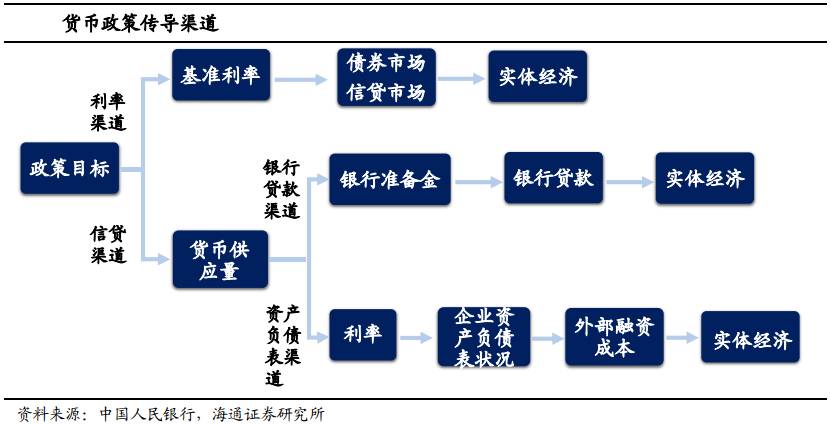

货币政策传导渠道主要包括信贷渠道和利率渠道,其中信贷渠道仍然是当前货币政策传导的重要途径,源于信贷仍然在社会融资中占据主导地位,2016年新增人民币贷款占社融比重为70%。

利率渠道包括从短期利率到中长期利率的传导,从货币市场向债券市场、信贷市场的传导。央行运用回购利率和SLF利率稳定短期利率,利用再贷款、MLF、PSL等工具调节中长期流动性,并通过完善收益率曲线和利率衍生品市场来疏通利率传导机制。

2. 为何货币政策从数量型转向价格型

2.1 数量型货币政策逐渐失效

从货币供给的角度来看,货币数量=基础货币*货币乘数,数量型调控需要控制基础货币,同时控制货币乘数。基础货币的投放央行可以通过公开市场操作灵活调控,从央行的资产负债表可以看到,近年来基础货币的量基本稳定在27-31万亿左右,没有出现大幅的增长或下降,说明央行对基础货币的调控是比较精确的。

而央行对货币乘数的调控主要是通过调整法定存款准备金率,效果仅局限于银行表内,即通过法定存款准备金率调控银行表内派生货币的能力。而近年来,随着金融脱媒和影子银行的不断发展,尤其是表外理财业务的出现,使大量资金由表内转向表外,这一部分货币的派生央行很难监测和管控,这就导致名义货币乘数与实际货币乘数的偏差扩大,实际的货币供应量也难以控制。

再从货币需求的角度来看,根据费雪方程M=PT/V,在金融脱媒之前,市场对货币的需求与价格(P)和产出(T)的关系是较为清晰的,通过控制货币供应量,能够准确的影响经济增长和通胀情况。但金融创新和金融脱媒的不断发展,使货币流通速度难以界定,对货币的需求也就变得不稳定。此时如果还从货币数量的角度来调控,就会出现货币供给与需求的不匹配,造成利率的大幅波动和货币政策的过紧或过松。在这种情况下,维持稳定的利率水平会比维持稳定的货币增速的调控效果更好。

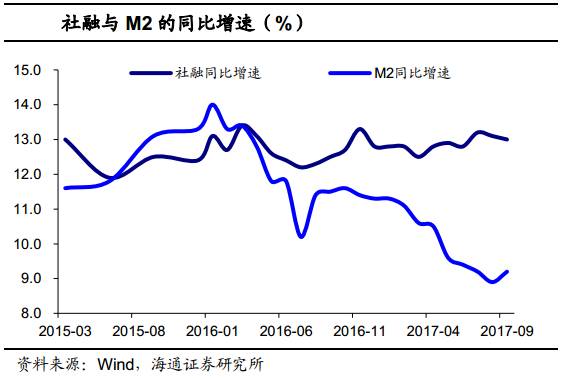

最后,货币数量的相关指标也在逐渐失效。今年以来,两大货币指标M2与社融的走势明显背离,受到金融去杠杆和监管收紧的影响,M2增速今年不断降低;但社融的增速始终维持高位,与M2之间的缺口扩大。背后的原因在于两个指标均存在一定的缺失,其中M2无法监测银行表外的融资情况,而社融则没有把政府融资纳入其中。两个指标均难以准确的衡量实际的货币数量,也影响了数量型货币政策调控的效果。

2.2 利率传导机制逐渐完善

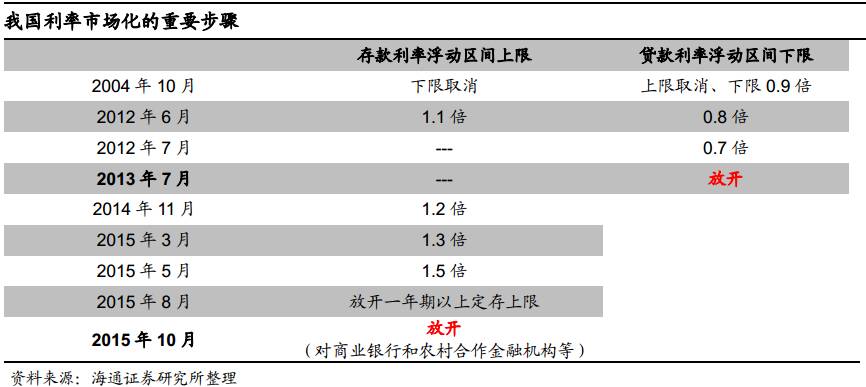

利率市场化的不断发展,使利率传导机制逐渐完善,价格型货币政策的调控手段可以逐渐发挥作用。一方面银行负债端的利率在逐渐和市场利率接轨,同业的负债,以及债券发行两部分的利率已实现市场化,并且规模呈现快速增长。而存款利率上限于2015年10月放开,未来也将逐步实现市场化。而从资产端来看,同业资产利率已实现市场化,而贷款利率上限也于2013年7月取消,未来将逐步市场化。

此外,货币基金、表外理财等业务的发展,也对银行负债和资产端利率的市场化起到很大的推动作用。在货币基金和表外理财的竞争下,银行表内存款面临不断流失,会倒逼负债端利率向市场利率接轨,而为了匹配负债端利率,资产端利率也会同步变动。

因此,价格型货币政策通过调控货币市场利率,可以直接影响债券市场、货币基金、理财和同业业务的利率,进而对银行的资产端和负债端的利率产生影响,达到货币政策调控的效果。

2.3 根本原因是货币政策目标有所转变

而从更深层次的原因来说,央行货币政策由数量型转向价格型的驱动因素来自货币政策目标的转变,即过去稳增长和防通胀的政策目标,现在新增去杠杆和防风险。具体来说,2012年之前,我国经济始终处于快速发展的阶段,经济增长和通货膨胀是货币政策的主要标的,而这些都是经济“总量”的问题。通过调节货币数量,可以在总量上有效的进行调控,兼顾刺激经济和抑制通胀的双重目标,效果简单直接。

而随着我国经济的发展进入平缓期,经济和金融的结构问题开始显现。因此近两年,金融去杠杆,尤其是降低非银和影子银行的杠杆成为货币政策的主要标的。这就使得“总量”问题转变为了“结构”问题,在这一过程中,数量型货币政策的效果逐渐变差,一是由于货币指标逐渐失效,调控效果难以监测;二是数量型政策只能调控货币总量,无法解决结构性问题;三是调整准备金率的信号意义较强,容易对市场造成超预期的影响,甚至影响到实体经济的稳定。因此,随着货币政策目标的转变,价格型货币政策也逐渐取代数量型。

3. 未来展望:完善双支柱框架,大水漫灌难现

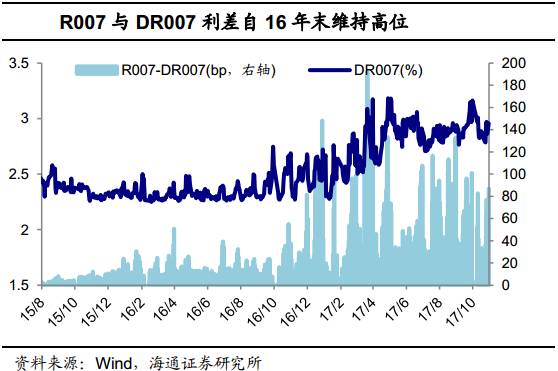

3.1 维持DR007与R007利差,倒逼表外去杠杆

DR007与R007利差反映央行去杠杆的态度。一方面,央行盯住DR007作为市场基准利率,公开市场操作更加精细化,保证DR007维持稳定,精准调控银行资金成本,确保不发生系统性金融风险。另一方面,维持R007相对高利率,倒逼非银、表外业务去杠杆。

因此我们看到,今年以来DR007始终较为稳定,而R007和DR007的利差则高位波动,流动性在“大行-中小行-非银-影子银行”的传递链条中层层递减。非银和影子银行的融资受阻,资金利率居高不下,套利机会消失,被迫降低杠杆,银行对非银机构债权的同比增速不断下降。我们认为短期内DR007与R007这一利差将维持。

3.2 完善“双支柱”的调控框架

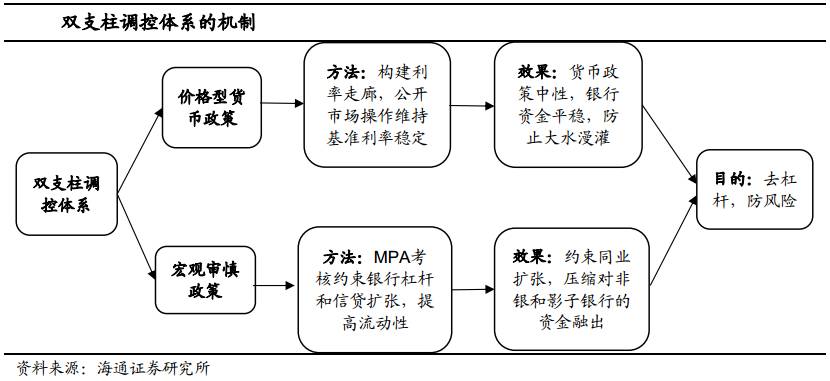

为了达到去杠杆、防风险的效果,仅仅依靠货币政策是不够的,一是因为金融体系的行为具有顺周期性;二是金融系统内部出现结构性不平衡,如部分机构和市场的杠杆率过高等;三是金融正反馈机制使跨市场传染加快,容易引发系统性风险。因此在2016年四季度的货币政策执行报告中,央行首次提出货币政策和宏观审慎政策的“双支柱”调控框架。

宏观审慎政策框架是对“价格型”货币政策的有效补充,核心思路是让金融机构融资的增速与经济增长的需求相匹配,防止金融部分过度扩张导致脱实向虚,以及部分机构超额加杠杆引发系统性金融风险。宏观审慎框架(MPA)以维护金融稳定为目标,从逆周期、跨市场的视角出发,防范由金融体系顺周期波动和跨部门传染导致的系统性风险。主要包括七个方面指标:资本和杠杆、资产负债、流动性、定价行为、资产质量、跨境融资风险、信贷政策执行情况。

货币政策和宏观审慎政策的“双支柱”调控框架日渐清晰。央行采取价格型货币政策,通过构建利率走廊,将货币市场利率的波动限定在利率走廊之内,并以DR007作为基准利率引导,这样就能基本锁定银行资金端的利率水平。而宏观审慎政策则作为货币政策的有效补充,通过MPA监管,对银行本身的杠杆率、信贷扩张、和流动性等方面进行约束,从而压缩同业规模,减少银行对非银等的资金融出,达到逆向拆解非银和影子银行杠杆的作用。

而未来货币政策+宏观审慎政策的框架还需要进一步完善。一方面,推进利率市场化改革,完善货币市场利率的期限结构,疏通利率的传导路径;另一方面,完善MPA考核框架,逐步把同业存单和更多的金融创新活动纳入考核范围;最后,加强货币政策和宏观审慎政策的联动和协调,合理引导市场预期,完善调控机制。

3.3 政策中性稳健,大水漫灌难现

08年金融危机之后,为了达到刺激经济增长的效果,货币出现严重超发。虽然短期的经济增速被维持,但产生了一系列结构性问题:如地产泡沫,国企债务,金融杠杆等。核心在于货币供给的边际效用在减弱,大量的超发货币并没有进入实体经济领域,而是被房地产、金融等领域的资产吸收,产生了一系列的资产泡沫,从15年中的股市大幅调整、16年末债市大幅波动,到今年三四线房地产泡沫的膨胀,货币超发的负面影响在逐渐被验证。

今年以来,去杠杆防风险,解决经济发展的结构性问题成为政策的主要目标。政府对于经济增速下行的容忍度提升,更加注重提高经济增长的质量。因此货币数量不再是宏观调控重点关注的标的,表现在今年M2增速大幅下行,甚至一度跌破9%,央行货币政策却始终保持中性稳健,对于货币增速下行的容忍度有所提高。

而货币政策从数量型转向价格型,也是为了适应经济发展的新阶段和去杠杆、防风险的政策新需求。央行逐渐接受更高的利率水平和更低的货币增速,在货币政策操作时也不再以货币数量为目标,而是尽量维持基准利率的稳定。

从“大水漫灌”刺激经济,到“精准调控”降低杠杆,央行的政策思路出现了明显变化。我们认为,在去杠杆取得显著成果,或者经济出现大幅回落之前,货币政策将不会出现大幅放松。