作者: 债家嘴

来源:债家嘴

经济学家约瑟夫·基钦在其1923年出版的《经济因素中的周期与倾向》一书中提出了基钦周期理论,他认为一个朱格拉周期由3个基钦周期组成,一个康德拉季耶夫周期由18个基钦周期组成。在书中,基钦根据英美1890-1922年的就业、生产、物价、利率等资料在企业形成库存进而导致生产减少的现象,推断短期调整的库存周期为2-4年,并在这40个月中有规律的上下波动。

基钦周期理论的主要研究角度为企业库存,库存过多时将减少生产,经济则下行,反之则反是。当然,对企业来讲,需求导致的库存变化是外在原因,而内在原因则是供给的调整。所以依此,短周期可分为四个阶段,被动补库存、被动去库存、主动补库存、主动去库存,但需要注意的是,这四个阶段并未循环往复轮动,企业的内生库存周期存在很强的主观能动性,是较难只根据单一库存水平进行判断的。

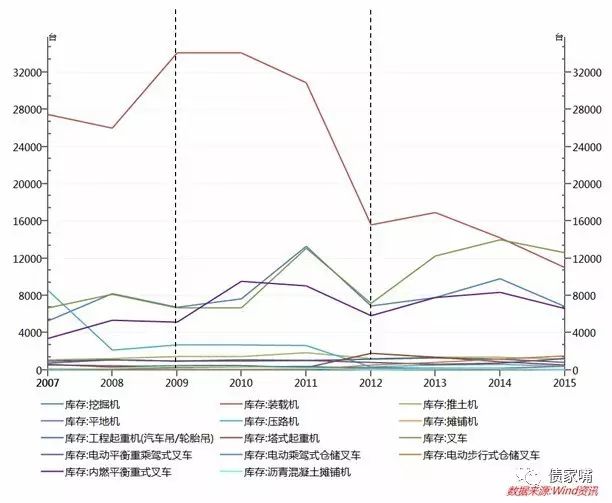

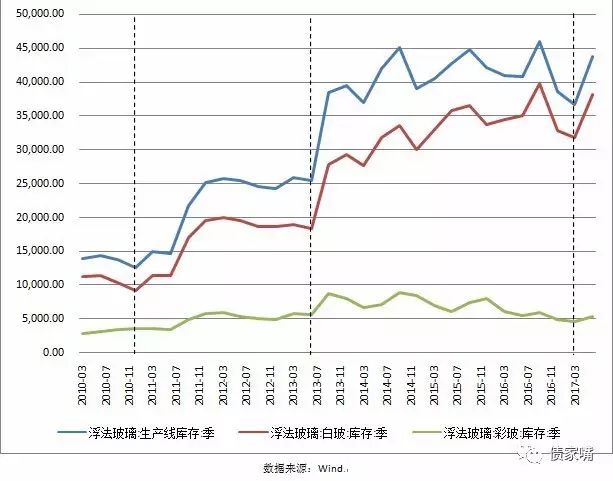

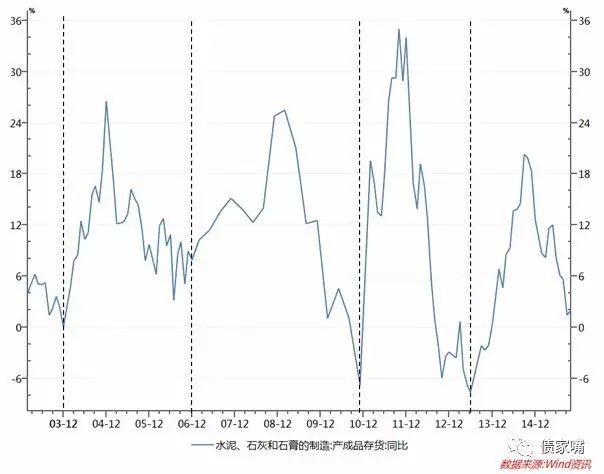

从行业数据上看,库存与设备数据看似预示着我们正处在短周期重启后的库存底部。首先,几种工程机械的主要产品库存年数据显示出较为明显的共振现象,09-12年是一个较为完整的历时3年左右的库存周期,12年年初至15年下一周期完成。因为数据缺失原因,无法看到16年工程机械库存情况,但若将周期跨度线性外推,15-18年当为一个新的基钦周期,那么17年或许处在本周期的底部阶段。其次,建材数据中浮法玻璃及水泥的库存数据也同样存在着一定周期性走势。季度数据显示,浮法玻璃于10年年底至13年年中经历了一个跨度约3年半左右的上行短周期,此后至17年第一季度为高位震荡。水泥、石灰及石膏产成品库存同比数据上看,03年年底至06年年底为一次3年左右的基钦周期;下一周期为四年,自06年年底至10年年底;10年年底至13年年初为两年左右的短周期;由于可得数据仅至15年10月,而该月数据已实现环比增长,故在此假设下一周期于10月重启,那么推至17年7月,笔者猜测本周期即将触底。

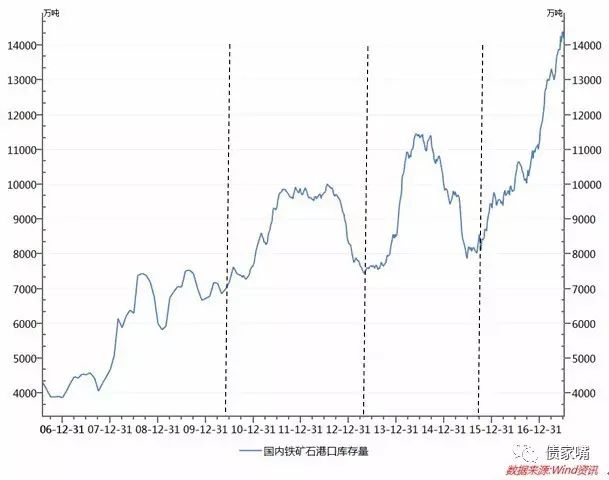

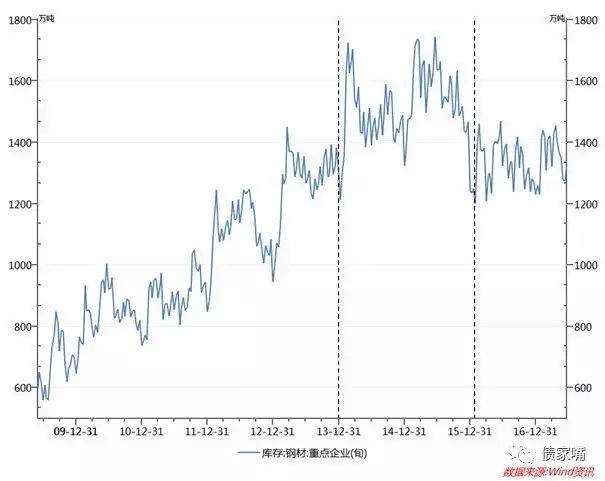

钢铁及有色数据的周期性也较为明显。从国内铁矿石港口库存量上看,06-10年可以看做一个小幅上升周期,历时4年左右,新周期于10年年初附近启动,持续到13年年初,而后下一周期自13年年初一直到15年三季度。后两个周期有比较规律的上行及下行阶段,最新的周期从15年三季度启动,笔者认为此轮周期的下半段不一定是下行阶段,主要因为供给侧改革原因使得钢厂新增产量增加,库存减少,企业补库存动力较强。但是基本面需求并未发生真实改变,结构化矛盾依然存在,故新增库存难以快速消化,导致库存堆积。以上观点可以从钢材重点企业旬度库存数据找到印证,13年年底至15年年底为一次标准的基钦周期,而下一周期的震荡中枢明显偏低,主要由于供给侧改革对企业产量的限制,进而提升了库存去化速度,但如前所述,解决供需错位所造成的结构化问题并不是一纸文件便可以一蹴而就的。

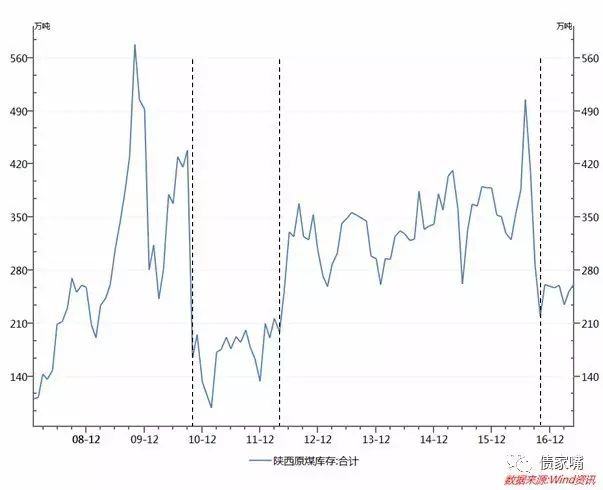

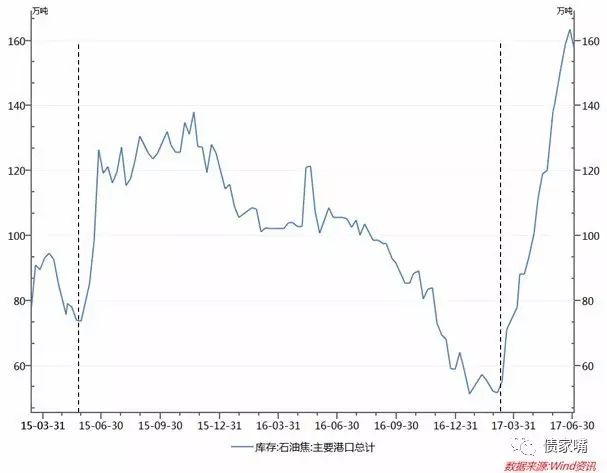

从能源行业数据上看,原煤及石油焦库存数据的周期性也同样具有一定参考价值。陕西原煤库存合计数据显示,从08年年初至10年10月份为一次完整的基钦周期;10月份至12年4月的周期跨度则相对较短;从12年4月到16年10月为一次历时4年左右的周期,这一周期库存基本维持高位震荡,而16年10月开始的新周期起点则明显低于上一周期。主要港口总计的石油焦库存可得数据较少,只能向前追溯一个周期跨度,即15年5月至17年2月末这一历时近两年的短周期。新周期显示库存快速回升,但已于17年7月出现短期拐点。石油焦可以看做石油的减压渣油,主要用途在于制石墨、冶炼、化工等,是一种上游基础原料,当前库存处于历史较高位置,若未来进入短期下行阶段,或将预示中下游需求的缓和。

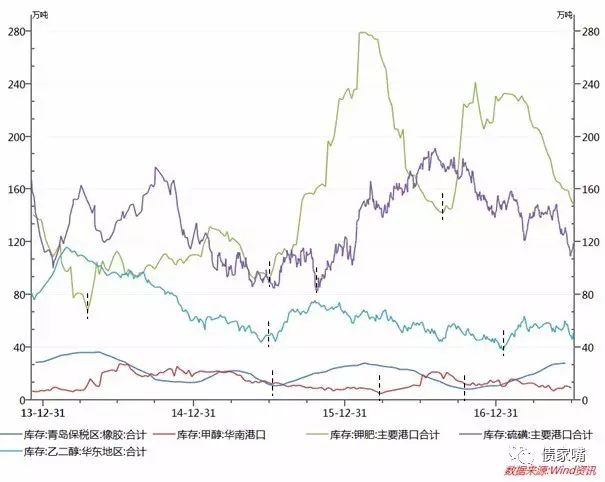

至于化工行业,由于其细分领域太过庞杂,若一一分述则篇幅将过大,故笔者在此不做单一细分子行业的讨论,仅将几条有周期代表性的库存折线图摆出,供读者参阅。

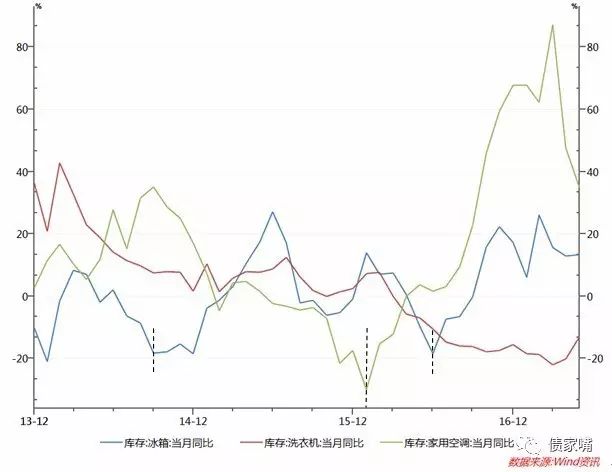

电子电器行业中与日常生活相关的冰箱、洗衣机、家用空调数据属于强周期领域,库存的去化程度不仅与房地产行业去化高度正相关,同时技术更迭、收入预期、产品生命周期本身都对其产生影响。冰箱库存的同比数据显示,上一周期从14年9月到16年6月,新周期已行近半,伴随房地产市场的下滑,未来库存大概率步入上行阶段。三种数据中,冰箱及洗衣机库存同比已经可以看到上行压力的存在,家用空调库存去化速度也可以看到边际上的回落。综合来看,笔者对电子电器行业库存去化并不乐观,主要是由于前期房地产市场过度透支居民部门杠杆空间,该市场未来稳中趋降将成为大概率事件;同时随着技术的完善,产品生命周期有所延长;虽然收入预期有小幅提升,但当前消费已被负债绑架,空间被挤压;从技术突破至批量生产周期虽然被缩短,但除非有颠覆性产品问世,否则当前消费习惯很难被改变。

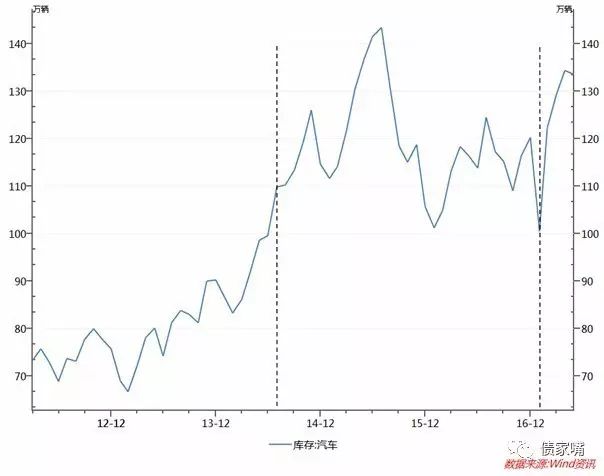

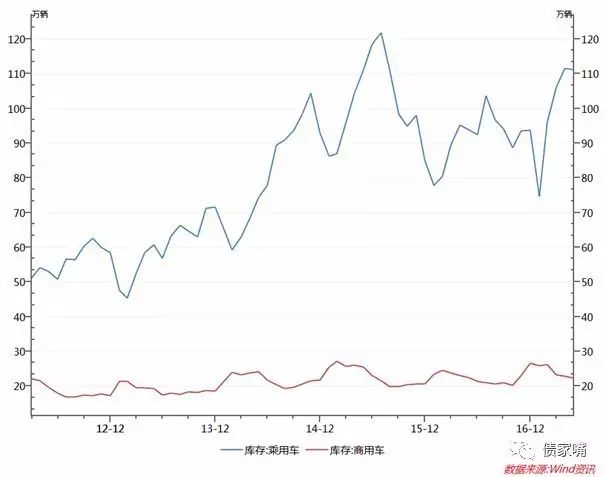

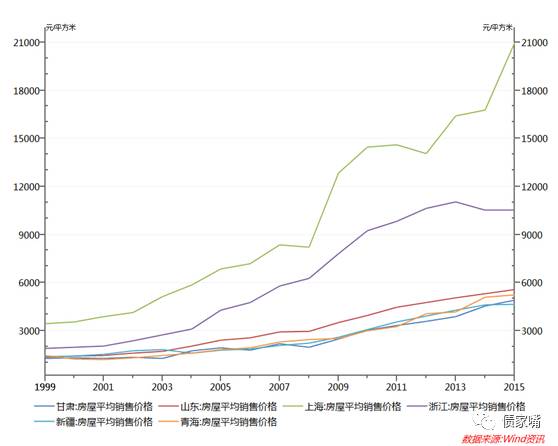

从汽车库存数据上看,12年3月至14年7月基本属于一个上升周期,随后高位震荡至17年年初,新周期启动。细致来看,商用车库存数据并无明显趋势性变化,只是在短周期内存在一定波动,而主要趋势性走势的根源为乘用车的库存增加。从中汽协发布的汽车销售情况简析中可以看到,17年1-5月份国内六大地区中,仅有西北地区销量实现增长,其余地区均呈下降。究其原因,笔者猜测主要是由于此轮房地产市场价格大涨主要集中在东部城市,数据上可以看到西北部地区房屋价格上涨幅度远低于其他地区。刨除掉收入因素,西北部地区的消费及杠杆空间要远高于东部。

正如上一篇文章所述,周期越短则弹性越高,从以上数据不难看到,原理论中40个月左右的短周期在某些特定时刻特定领域被缩短至1.5-2年,未来不排除进一步被缩短的可能性。综合来看,短周期所显示的库存位置或趋势可能并不乐观。

对于某些行业来说,企业进入补库存阶段固然是件好事,但我们需要分辨出补库存过程到底是主动的还是被动的。主动补库存表示需求回升,库存反弹;被动补库存意味着下游需求反弹,工业企业生产企稳,整体库存回落。从表面上看好像意思大致相同,但细致理解,主动补库存代表企业认为未来需求将会增加,而被动补库存代表当前已经存在供不应求的情况,但总体需求增速已经出现边际上的放缓,企业预期与需求实际情况出现错位,因此被动补库存滞后于主动补库存阶段。

那么我们到底位于哪个阶段,笔者认为由于供给侧改革导致的供给缩减叠加前期房地产市场上涨过猛使得需求被挤出,库存的上升与需求是否有改善并无实质关系,这是一种短期的且不可持续的补库存行为。笔者将其称为“库存错位幻觉”,在供给侧改革下,由于部分行业短期需求偏刚性,供给缩减导致价格回升,企业报表阶段性修复,形成需求回暖错觉,进而使得企业进入错位化的补库存阶段。

周期三部曲的三篇文章至此完结,这一系列对长、中、短周期做了分别讨论。在首篇文章中笔者提到金涛先生所述的万劫不复,但对这一提法并未给出论述。故此,周期三部曲系列将以下一篇后记为结束,在后记中笔者将尝试叠加三个周期的共振效果,描述这样一个万劫不复的年代。