来源 | lixunlei0722

作者 | 李迅雷

已获授权转载。文章观点不代表米筐投资立场。

记得今年年初的时候,基金经理们对于本轮钢铁、有色、煤炭等大宗商品价格上涨带来的周期股行情能否支撑到5月份都缺乏信心。果然,到了3月份,钢材等的金属价格就出现了回落,市场热点也转移到消费类股票。不过,6月份之后,钢铁、有色等部分大宗商品的价格再度走强并创出新高。那么,大宗商品价格持续走强的原因何在,会否“传导”到中下游产业,进而诱发通胀呢?

热钱已出现“脱虚向实”迹象

为何政策总是要引导经济脱虚向实呢?这是因为我国经济中“虚”的成分过高了。2012年以来,金融业对我国GDP的贡献度不断提高,到了2015年,中国GDP总量中约8.3%是由金融业创造的。金融业过快过大发展,风险也与日俱增,为了避免金融危机的发生,我国金融监管部门从2016年下半年起,明显加大了金融监管力度,如将银行理财等表外业务纳入MPA考核等。此外,从去年年末的中央经济工作会议,到前不久召开的金融工作会议,都在强调经济要脱虚向实;与此同时,全国各地也在落实“房子是用来住的,不是用来炒的”操作方案。

过去,那么多钱流入房地产市场,或在金融体系内空转,而如今,经济要“脱虚向实”,就需要把这些热钱从金融和房地产领域赶出去,这会产生怎样的结果呢?我没有估算过热钱的规模有多大,将来可能“脱虚”的热钱又会有多少,不过,可以肯定的是,热钱敢于冒险以博取高收益的本性不会改变,其总体规模也非常可观,毕竟中国M2的体量接近165万亿元,即便在M2增速回落的情况下,存量也已经足够大了。

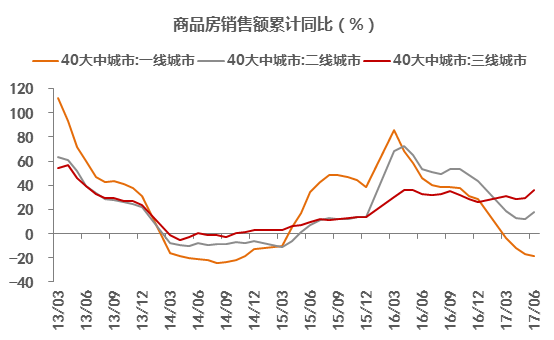

观察楼市的销售额、A股与债券交易量、证券结算资金余额的变化,可以发现楼市和证券市场均呈现出资金流入量减少的现象。比如, 40座大中城市商品房销售额累计同比数据显示,一线城市商品房销售额已出现负增长,二线城市的销售额增速出现回落,只有三线城市的销售额增速维持高增长。不过,从趋势上看,商品房销售额增速回落是大势所趋,今年上半年全国房贷增速已大幅下降,楼市上投机的热钱将逐渐减少。

资料来源:Wind,中泰证券研究所王仕进供图

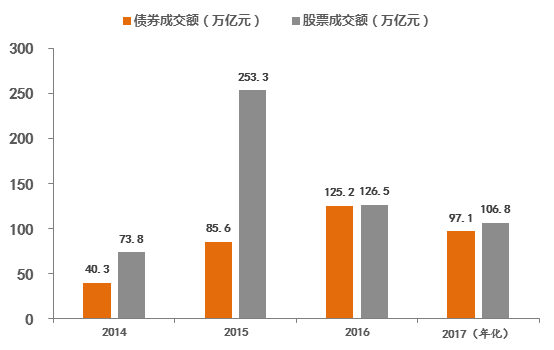

再来观察当前的证券市场,发现无论是债市还是股市,都有持续“降温”的趋势。比如,2016年,银行间债券的净价交易额为125多万亿元,但今年前七个月,年化后的交易额只有97万亿元;股市也是如此,2015年,A股市场股票交易额为253万亿元,去年只有2015年的一半,今年的年化交易额又比去年减少了20万亿元。

此外,我们还可以观察证券结算资金(客户保证金)余额的变化和股市融资余额的变化,可以看到从年初至今,两者均有所下降,尽管降幅并不算大,如年初的结算资金余额为19185亿元,到6月份为12205亿元;融资余额年初为9358亿元,至8月10日为9087亿元。这也表明股市的活跃度在持续下降。

资料来源:Wind,中泰证券研究所王仕进供图

今年以来,银行理财产品余额的增长也大幅放缓,外汇流出规模也有所减少,表现为官方的外汇储备规模已经止跌回升。凡此种种,都表明社会新增资金流入金融、地产领域的规模有所减少,那么,热钱究竟是在哪个领域中活跃呢?

年初至今,大宗商品市场呈现价涨量升的特征,尤其以钢铁为龙头,出现了一波强于一波的走势。例如,目前螺纹钢的价格已达到4000元/吨以上,与2011年2月5000元的高点相比,已经不是那么遥不可及了。而其他金属,如铜和铝的走势也与钢铁非常相似,只是铜价反弹以来累计涨幅不如钢铁那么大而已。

资料来源:Wind,中泰证券研究所王仕进供图

据统计,8月11日当天螺纹钢期货成交1073万手,交易额达到4175亿元。按1手10吨换算,一天的成交量约为1亿吨,超过今年上半年全国的螺纹钢产量(9959万吨),足见期货市场之疯狂;而其背后,则是螺纹钢现货价格的持续上涨。尽管自上而下都一致认为黑色系金属价格的上涨与实体经济的需求没有多大关系,但这恰恰反映了部分热钱早已流向商品市场这一事实。

由此可见,随着供给侧结构性改革的推进和金融监管力度的加大,中国经济正在逐步脱虚向实,在这种背景之下,热钱似乎也有“脱虚向实”的意向或趋势。接下来的几年里,热钱“脱虚向实”这一趋势是否会进一步强化,非常值得关注。

2012与2017:热钱流向“虚实”发生两次切换

2012年初,我曾写了一篇标题《实物投资的高收益时代何时终结》的文章,认为2011年无论大宗商品还是贵金属都出现了见顶回落的情况,伴随着货币政策的收紧和经济增速的回落,实物投资的高收益时代或已结束,市场主流资金将会从实物投资领域逐步转向金融投资领域,如债券、股票及各类理财产品的投资规模将会大幅增加,其中也蕴含着不少投资机会。

如今回头来看,2011年下半年以后,无论是大宗商品还是贵金属,均出现了长达四年的下跌的走势,且2012-2016年国内确实出现了资产荒,银行理财产品规模增长至近30万亿元,信托理财、保险资管、券商资管、私募基金等规模都突飞猛进,对应的股权类资产和债权类资产规模也大幅增加,如PE、VC、新三板、地方债和企业债等规模增速惊人。

货币规模扩张和金融创新带来了中国金融业的整体繁荣,作为金融开放度不高的新兴经济体,我国金融业对GDP的贡献率竟然超过了美国、欧盟和日本等发达经济体。金融体量过大,对于人均GDP还处于中游水平的国家而言,无疑会增加全社会的系统性金融风险,这就成为这轮金融监管趋严的逻辑。

但就目前的金融体量而言,要让存量资金中的一部分“脱虚向实”,将会对实体经济带来怎样的影响呢?尽管因数据的缺乏,很难进行评估,但我们可以考虑两个因素:一个是货币存量的转移——假如房价长期走L型,那些投资房地产的资金难道愿意一直留在楼市而不流出吗?

另一个因素是货币增量因素,尽管今后货币增速将放缓,但由于存量的基数已经足够大了,故增量的规模仍是很可观的。假设今年M2的增速为9.5%,明年为9%,2019年为8.5%,2020年为8%,那么,中国每年M2的新增量都将在15万亿以上,这些新增的资金将配置什么呢?如果不再滞留在金融领域的话,那势必流向预期会带来高回报的各类商品市场中。

大宗商品涨价潮会否导致通胀

从市值规模而言,国内大宗商品加起来的总市值,相较证券市场规模小得多;如全球大宗商品的资产管理规模不过3000亿美元左右,即便作为贵金属的黄金,全球总市值也不过7万亿美元左右。但国内A股加债市再加上楼市的总市值应该超过400万亿人民币,也就是说,如果其中占总市值5%的热钱真的要“脱虚向实”,那么,大宗商品的投资容量显然是不够的。因此,随着流入商品市场的热钱增加,今后大宗商品价格上涨对其他商品的传导并蔓延的可能性还是存在的。

可能有人会质疑,商品属于可贸易品,若国内价格上涨,则海外供给会不断增加,从而会抑制价格上涨。也就是说,在贸易自由度很高的今天,大部分商品价格都国际化了,应该不会出现“需求拉动型通胀”。

从目前看,上游商品涨价对中下游商品的价格传导也不畅,故似乎看不出有“成本推动型通胀”迹象。但价格上涨的一个重要因素还来自于预期,预期的提升使得中间商产生增加库存的需求,又可能导致消费者恐慌情绪抬升,从而追加消费量。从国内过往的农产品炒作案例看,大蒜、生姜等价格也有过多次被炒高的事例,所以,中国今后会否出现“热钱炒作型通胀”,值得关注和讨论。

我认为,至少有三个理由可以构成“热钱炒作”的逻辑:

第一,中国已是全球制造业第一大国,国内对不少上游和中游产品有定价权,或是因为资源主要集中于国内,或是因为制造和消费主要在国内,前者如稀土,后者如氧化铝、钢铁等。因此,如果热钱要炒作这类商品,也有可能使得这类商品的价格变得很离谱。实际上,今年以来不少资源类的“小宗商品”的价格已经出现了几倍涨幅。

第二,在不考虑需求因素的情况下,把某些大宗商品如钢铁、有色等的产量增速和货币增速做比较,发现2011年至今国内货币扩张的速度远超这些大宗商品,但是从商品的总体价格水平看,PPI经历了近五年的下跌和近两年的上涨,相较货币扩张速度和CPI而言,还是涨幅还是落后了。例如,黄金作为消费品的需求,其增速非常有限,但作为最具有货币属性的贵金属,目前的价格水平还大大低于六年前的均价。

第三,由于可能流入商品市场的资金规模远大于商品规模,价格预期的变化导致“囤积需求”上升,加之热钱中不少具有投机属性,故不排除投机性炒作商品价格的可能性。

当然,从CPI的构成看,石油价格和农产品价格是决定通胀的重要因素,如果这两大类国际定价的商品价格走势不出现大幅上涨,则今后国内出现高通胀的概率确实不大。而且,从历史看,通胀率与GDP增速之间的相关性更大,而今后GDP增速将易下难上。

不过,如果大宗商品价格上涨对中下游商品价格的传导一直不畅的话,无疑增加了中下游企业的经营成本,进而拖累制造业的投资增速。如果价格传导畅通,那就要引发通胀,进而会导致利率上行和资产价格(包括房价)的下跌,最终可能引发本币汇率下行。因此,大宗商品价格的上涨无论能否传导或蔓延到中下游商品价格上,都不是好事,因为一个经济体的各大指标都是相互关联的,一个问题解决了,其他问题又会相伴而生,所谓的按下葫芦浮起瓢。

也就是说,当经济脱实向虚的时候,会导致系统性金融风险加大,经济结构扭曲;而在引导经济脱虚向实的过程中,热钱可能又会从金融领域流向商品市场,导致实体经济价格体系扭曲,进而又衍生出新的风险。也就是说,通过市场资金转移而非市场出清的方式来解决金融、地产领域的资产泡沫和高杠杆问题,其结果往往只是风险的转嫁而非风险释放。

综上所述,一旦大量热钱流向商品领域,无论是否将引发通胀,都不会带来好的结果:如果因此发生通胀,则意味着PPI向CPI传导,这不仅会增加中低收入群体的生活负担,并可能导致经济滞涨,而且还会并迫使利率上行,可能触发资产价格泡沫破灭;如果不发生通胀,则意味着制造业的利润和投资增速将下降,经济下行压力会进一步加大。

估计今后监管部门应对大宗商品和其他商品价格上涨的办法主要将通过加强管制来实现,即管制将从当前的金融领域扩大到商品领域,这非常符合当前的政策逻辑,也确实会行之有效。但从长远看,市场机制的发挥空间会缩小,这恐怕就需要权衡市场调节和政策管制之间的利弊得失了。

米筐投资近期热文推荐:

美元大坍塌 | 现金才是最后一棒 | 资产配置等风来 | 赚钱即正义 | 不确定的未来确定的投资 | 你不理财财不理你害了多少人 | 中国富豪变迁史 | 高资产的穷人才是黑天鹅 | 高房价是错觉? | 如何筹划现金流 | 逃不出的闭环躲不掉的套路 | 信用卡/花呗/白条分期费率 | 全球三大层级国家排位战 | 中国崩溃论

未经授权禁止转载,回复“转载”获取须知。

商务合作请联系:185 0043 0043(电话同微信)

长按二维码加 米筐A先生 微信: