文 戴康/曾岩

全国金融工作会议定调“金融服务实体”为首,意味着赚流动性钱的时代过去了,估值难以普遍扩张,只有赚盈利的钱。结构上要寻找“入实”带来盈利能力改善的行业公司。中国宏观核心风险从信用风险切换向流动性风险,意味着成长的机会更多地来自少量真成长。我们对A股非金融企业ROE盈利能力修复的持续性要比市场乐观一些,建议配置景气度回升,盈利能力中周期修复的制造业产业链,资本开支连续性扩张,原材料库存处于低位,带动上游资源品需求持续性向好。行业推荐“金色化工”:有色稀有金属、化学原料、工程机械及金融(银行)。主题持续推荐雄安与混改。

坚定“入实”带来的盈利改善主线

五年一次的全国金融工作会议定调“金融服务实体”为首,意味着投资者赚流动性钱的时代已经过去了,估值难以普遍扩张,只有赚盈利的钱。结构上要寻找“入实”带来的盈利能力改善的行业公司。中国宏观核心风险从信用风险切换向流动性风险,意味着成长板块的机会更多地来自少量真成长。我们对A股非金融企业的ROE盈利能力修复的持续性要比市场乐观一些,建议配置景气度回升,盈利能力中周期修复的制造业产业链,其资本开支连续性扩张,原材料库存处于较低水平,带动上游部分资源品需求持续性向好。行业推荐“金色化工”组合:有色稀有金属、化学原料、工程机械及金融(银行)。主题持续推荐雄安与混改。

经济与金融数据背离反映供需缺口仍在

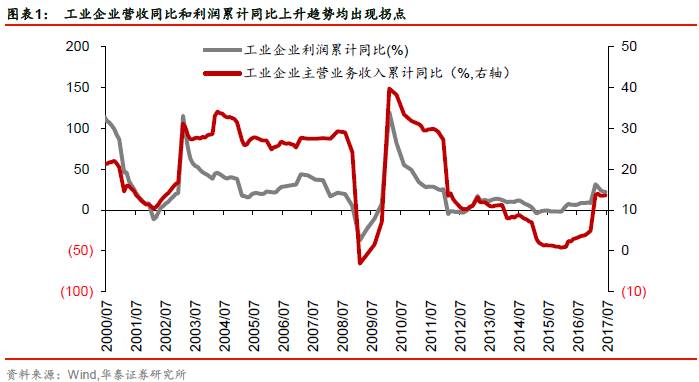

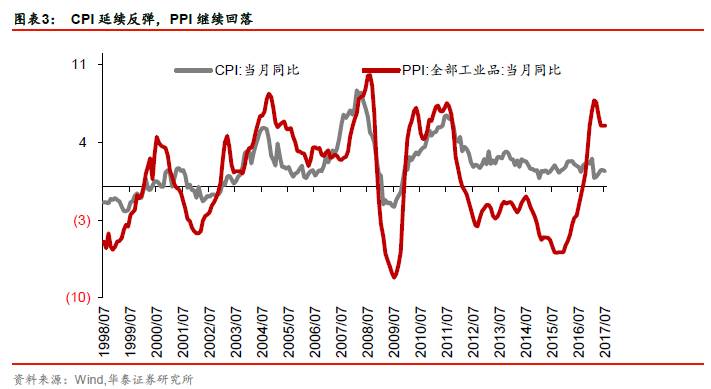

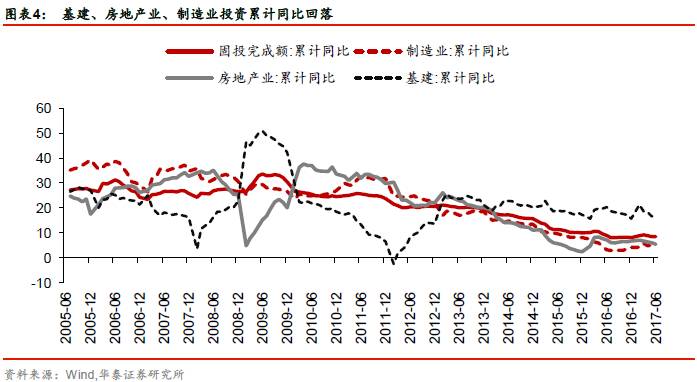

7月经济数据全面低于预期使得投资者对于本轮盈利能力修复的持续性再次存疑,而金融数据显示非金融企业信贷持续性向好,对于以民间投资为主的制造业领域,资本开支与其供需格局相关性高,制造业领域资本开支继续扩张。经济数据低于预期而金融数据向好,两者背离在一定程度上反映投资需求进入缓步下行阶段而企业领域资本开支继续扩张,表明当前供需缺口仍然存在。商品价格表现好于股票市场,也反映出期货投资者关注行业供给层面变化,而股票市场投资者更加关注整体需求的变化;我们认为在需求保持缓慢下行,供给侧改革及环保政策严格推进情况下,供需缺口仍长期存在,制造业产业链仍处中周期盈利修复之中。

主战场制造为王,成长板块内部分化

证监会表态并购重组支持实体经济有助于修复成长板块的风险偏好,我们认为趋势性机会还需耐心等待。首先,并购重组鼓励方向仍然以产业内并购为主,2016年至今国企改革、一带一路及供给侧改革方向并购重组规模占比达81%,虽然6月之后并购重组数有所增加,但是创业板占比仍然保持稳定;其次,相比2013年并购重组元年之后的波澜壮阔,经历了部分公司业绩承诺期到期后的变脸,市场对于兼并重组带来业绩增厚的持续性将更审慎地评估,分化将会加剧。制造业领域当前盈利仍然处于中周期修复的前期。因此我们判断A股下一阶段主战场在盈利中周期修复的制造业产业链,当前成长板块机会集中在产业整合与内生性增长的真成长股。

雄安王者归来,大混改时代正式开启

我们继续看好雄安与混改主题。我们前瞻性的提出,雄安主题在7月-9月将迎来第二次板块性行情;北京河北签订七大战略合作,雄安规划编制工作加紧推进,雄安推进节奏或超出市场预期;建议关注建材、环保、地下管廊(市场对雄安管廊认知不足)等细分方向。我们在8月3日《伟大航路:降杠杆开启大混改时代》首提混改将成为国企去杠杆的重要抓手,混改推进有望全面展开;中国联通混改方案落地,混改取得标志性成果,第二批混改名单有望近期公布;中粮资本、中金珠宝被曝入围新一批混改试点,中粮系、中国黄金集团相关的上市公司将率先受益;大混改时代首推军工混改,近期建议加大对第一批混改试点相关公司的关注度。

行业配置“金色化工”,主题推荐雄安+混改

水主沉浮,制造为王。赚流动性钱的时代已经过去,整体投资机会仍然集中在盈利中周期修复的制造业产业链,同时关注产业整合与内生性增长的真成长股。行业配置“金色化工”组合:稀有金属(广晟有色)和电解铝(中国铝业);化学原料(万华化学);工程机械(柳工);银行(招商银行)。主题投资,继续推荐雄安新区、军工混改。建议关注“金科启创”组合(金隅股份/同济科技/启迪桑德/创业环保)。国企去杠杆开启大混改时代,首推军工混改,建议关注“中航北船”组合:新一批混改试点关注中粮生化,军工科研院所转制相关的航天晨光,军工央企混改最积极关注北化股份,第一批混改相关企业关注中船科技。

华泰策略近期相关报告及点评 :

"水”主沉浮,制造为王:

【20170806】《战场转移,制造为王——信号与噪声系列之三十六:第31周A股策略周报》

【20170804】《特斯拉主题:新兴制造业执牛耳者——制造为王系列之五》

【20170803】《伟大航路:降杠杆开启大混改时代——制造为王系列之四》

【20170802】《“3+2”视角掘金制造业——制造为王系列之三》

【20170801】《站在日本肩膀上看中国制造(附股)——制造为王系列之二》

【20170731】《重磅!崛起吧,制造!!!—制造为王系列之一》

大势及风格研判:

【20170713】《成长的趋势性机会何时到来?—策略角度看成长的择时及分类深度研究之一》

【20170610】《将“以龙为首”进行到底!(附股)——格物致知系列之八》

【20170514】《A股中期策略:空山听雨,“水”主沉浮》

【20161221】《利率拐点,风格逆转,周期为王——华泰策略格物致知系列之二》

【20161113】《2017年度A股策略:慢牛换芯,盈利牵牛》

【20160825】《供给侧慢牛启动--供给侧慢牛系列之一》

行业比较:

【20170810】《人均产出回升支持“制造为王”—行业比较中观“显微镜”系列—双周报第18期》

【20170809】《环保限产,供给侧新格局——华泰全行业解析环保限产投资机会》

【20170731】《重磅!崛起吧,制造!!!—制造为王系列之一》

【20170614】《把握稀有金属投资机会(电话会议纪要)》

【20170506】《全视角:库存、产能、现金流—2016年报及2017一季报系列之四》

【20170502】《新视角:财务结构和资本开支—2016年报及2017一季报分析系列之二》

【20170324】《现金流视角寻找走出偿债周期的行业》

【20170210】《买入下一个ROE拐点的周期行业-盈利牵牛系列之十五》

【20170114】《本轮A股配置要围绕低PB修复(附股)-盈利牵牛系列之十三》

【20161215】《围绕 4 个核心趋势配置金钢石组合--盈利牵牛系列之七》

【20161026】《一个策略研究员爱上煤炭的心路历程》

研究框架及心路历程:

【20170811】《PPT—从微观财报读懂宏观经济》

【20170808】《从微观财报读懂宏观经济—格物致知系列之十四》

【20170807】《80页A股策略研究框架PPT》

【20170723】 《君记否,那个卖“拐”的华泰策略?》

【20170709】 《“以龙为首”才刚刚启动-香港一周路演心水》

【20170225】 《周期股后续怎么看?—香港一周路演心水》

【20170201】 《漂亮或丑陋,只是你心中的镜像——从供给侧慢牛到盈利慢牛之路》

主题投资:

【20170809】《千年雄安,时不我“戴”—A股风雷主题投资周报第17期》

【20170802】《物联网风再起,产业加速启航—A股风雷主题投资周报第16期》

【20170726】《无人零售异军突起,超车无人驾驶—A股风雷主题投资周报第15期》

【20170719】《国企改革再推进,上海混改新突破—A股风雷主题投资周报第14期》

【20170712】《无人零售,不止于互联网巨头—A股风雷主题投资周报第13期》

【20170503】《混改主题:源头活水激发新动能—国改风雷系列之四》

【20170503】《军工混改,王冠上的明珠—A股风雷主题周报第3期》

【20170427】《雄安归来,混改蓄势—A股风雷主题周报第2期》

【20170419】《风雷主题周报创刊号:求取真金,不惧回调—风雷主题周报第1期》

【20170309】《新疆振兴主题:最超预期的热土》

【20160830】《前浪亦有惊涛时,AMC主题再度闪耀--供给侧慢牛系列之四》

【20160810】《PPP主题:乘脱虚入实之风踏浪前行——脱虚入实系列之二十》

华泰策略团队成员介绍

戴康 CFA(首席策略)

中国人民大学经济学硕士,七年A股策略研究经验,华泰证券权益类证券投资业务委员会委员,先后负责过行业比较、大势研判、主题投资三个方向。作为团队最核心成员荣获2015年度新财富最佳分析师策略研究第一名。2014年度新财富最佳分析师策略研究第二名。

曾岩(行业比较/专题研究)

厦门大学投资学硕士,六年A股策略研究经验,先后就职于方正证券、中泰(原齐鲁)证券,负责过大势研判、行业比较等方向。对自上而下行业配置有较深理解。现负责专题研究和行业配置。

陈莉敏(主题策略)

厦门大学财务学硕士,管理学金融学双学士。三年A股TMT行业研究经验,对科技创新、商业模式创新有深厚的积累和专业的分析解读。专注主题投资研究。

张馨元(行业比较)

上海社会科学院产业经济学硕士。四年A股策略研究经验,对改革政策、产业发展趋势有长期积累和深入理解,专注行业比较研究。

李弘扬(行业比较)

北京大学汇丰商学院管理学硕士,香港大学金融学硕士,浙江大学工学学士。两年A股策略研究经验,对资本市场、商业模式、产业创新有独到理解。专注行业比较研究。

藕文(专题研究)

英国帝国理工大学风险管理与金融工程硕士,英国卡迪夫大学经济学、银行与金融学士。两年A股策略研究经验,专注提供多方位多角度的专题研究。

陈亚龙(主题策略)

复旦大学世界经济硕士,3年A股策略研究经验,曾就职东北证券研究所,从事大势研判、主题策略等研究工作,擅长前瞻性发现主题投资机会和发掘主题个股。现专注于主题投资研究。

俞一奇(专题研究)

波士顿大学经济政策硕士,上海财经大学经济学学士,三年大类资产配置、经济研究和国际比较经验,专注于专题研究等领域。

华泰策略戴康团队,致力于构建大势研判、行业比较、主题策略、专题研究四位一体的研究力量,诚邀优秀伙伴加盟中...

本研究报告已由华泰证券研究所正式对外发布,本公众号旨在沟通研究信息,交流研究经验,任何完整的研究观点应以正式发布的报告为准。在任何情况下,本公众号中的信息或所表述的意见均不构成对客户私人投资建议。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。本公众号版权仅为华泰证券公司所有,未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:Z23032000