导读:

自2010年以来,金交所是我国金融需求与创新结合而来的产物,初衷是为盘活不良资产,增加其他金融资产流动性。随着快速发展,金交所的业务范围不断扩宽,产品结构越来越复杂。其中隐藏的问题和风险也在不断暴露。本文探析金交所概括、典型业务模式、规范要点及展望

。

(本微信公众号所发布文章仅限于内部学术探讨,其观点既不能保证正确,也无法构成权威,仅代表作者个人立场,与任何机构无关。)

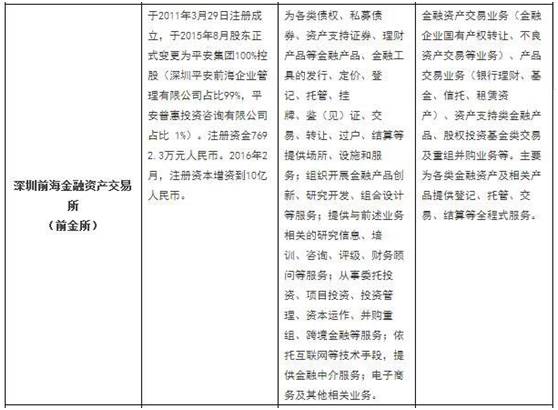

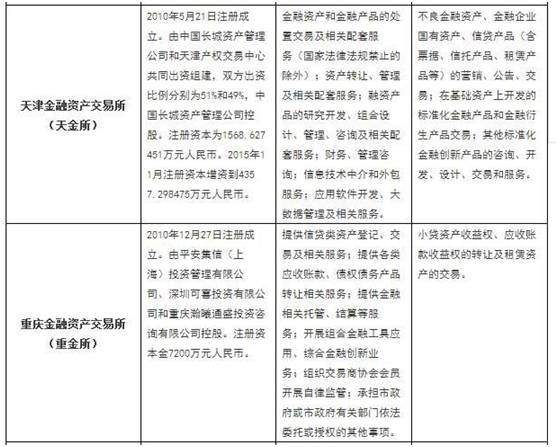

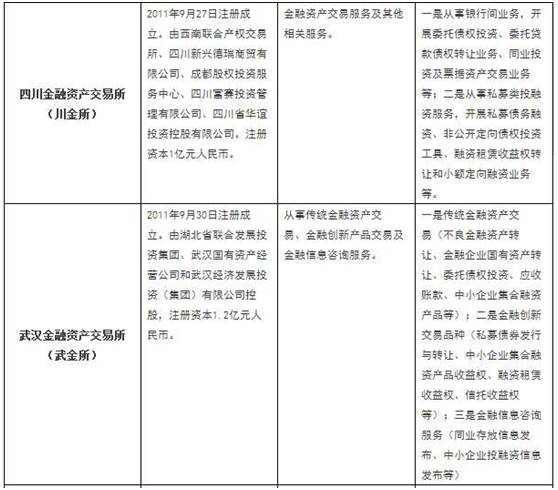

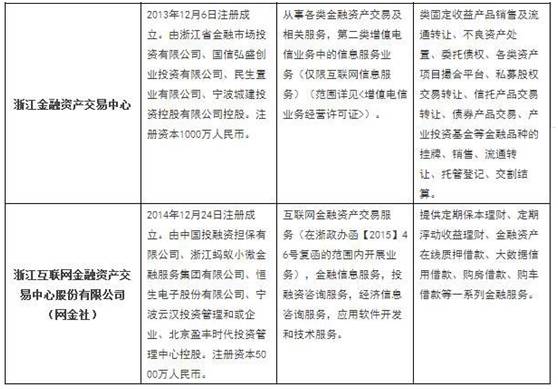

(一)地方金交所概括

地方金融资产交易中心,有的称为地方金融资产交易所(以下简称地方金交所),其经省人民政府批准设立,开展基础资产交易、权益资产交易及信息耦合业务的场所,大部分为国有控股的金融资产交易场所。

1、监管要求

国发〔2011〕38号和国办发〔2012〕37号文件规定,除经国务院或国务院金融管理部门批准设立从事金融资产交易平台,其他交易场所均由省级人民政府按照属地管理原则负责日常监管、违规处理和风险处置。

2、地方金交所特征

(1)无统一准入标准

(2)服务内容丰富

(3)产品趋同

(4)地方色彩明显

(5)注册资本较低

3、业务范围

金交所涵盖各类基础金融资产,以及基于基础金融资产发的金融证券化产品,概括为:

(1)基础资产交易

金融国有资产、不良金融资产、私募股权、委托债权投资、应收账款等

(2)权益资产交易

信托受益权、应收账款收益权、小贷资产收益权、融资租赁收益权、商业票据收益权等

(3)信息耦合业务

信息发布、中小企业投融资信息服务

具体包括但不限于地方小贷公司资产收益权、担保资产增信、定向债权投资工具、票据收益权、资产权益流转、投融资顾问服务、类资产证券化产品、跨境人民币业务、各类资产项目撮合平台、私募股权交易转让、信托产品交易转让、私募债券产品交易、资产支持证券、理财产品、债务融资工具(定向融资工具、短期融资凭证、)信托受益权、定向资产管理计划份额或收/受益权、专项资产管理计划份额或收/受益权、产业投资基金等各类交易。

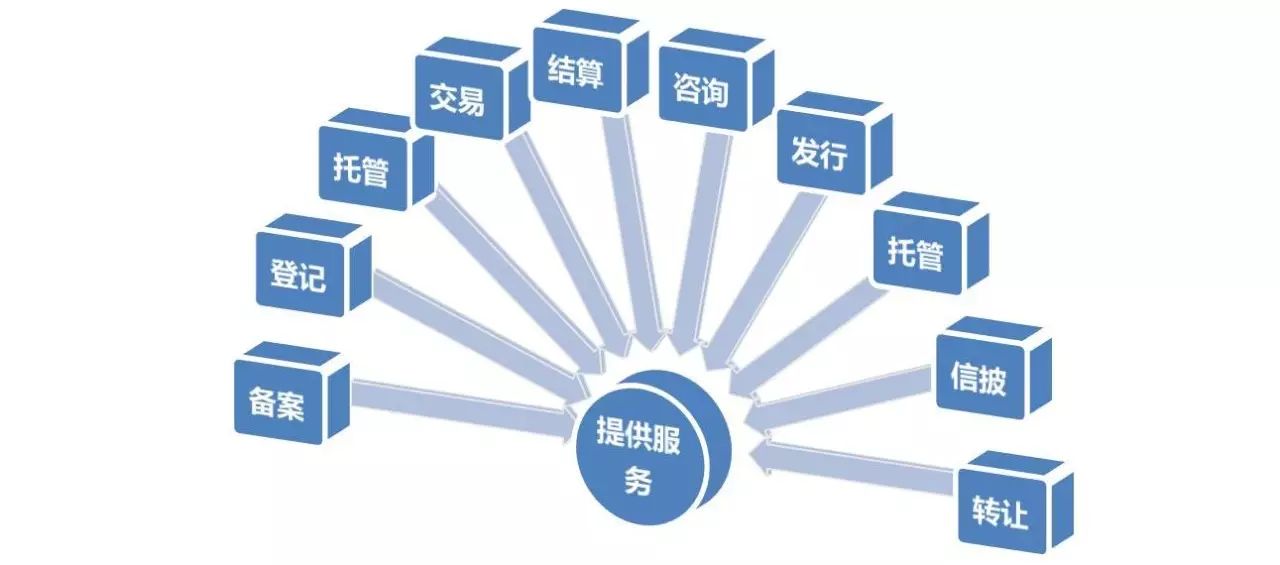

4、提供服务

金交所为各类金融资产提供备案、发行、定价、交易、挂牌、销售、登记、转让、托管、信息披露、交易到结算的全程式服务。

还针对会员的特定需求,提供产品(服务)营销推介、项目路演、投融资财务顾问、产品项目包装设计、评估定价自行等特色服务。司法资产的受托处置、清算及金融后台服务等。

5、会员制

一般情况下地方金融资产交易中心采用会员制,参与金融资产挂牌、交易的各类机构和个人应取得中心会员资格,以会员身份开展业务。

6、意义

地方金交所是金融市场不可或缺的组成部分,在金融资源配置中发挥着基础性作用。,在非标性、私募性金融资产交易方面独具创新优势和特点,但各地金交所设立标准差次不齐,发行的产品存在拆分转让、突破合格投资者标准等违法违规行为,亟待清理整顿。

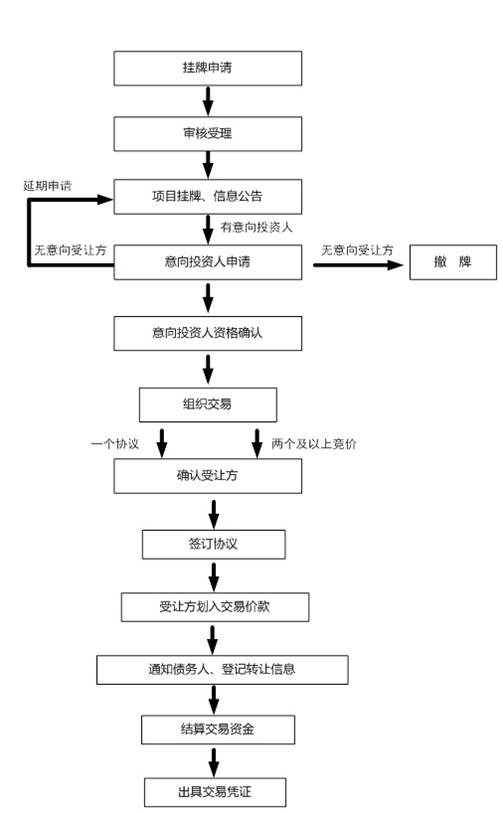

(一)应收账款

1、业务模式

应收账款指权利人因提供一定的货物、服务或设施而获得的要求义务人付款的权力,包括现有的和未来的金钱债权以及产生的收益,但不包括因票据或其他有价证券而产生的付款请求权。

在应收账款产品的交易过程中,地方金交所的主要职能是发布应收账款挂牌转让信息,并组织议价(竞价)、交易签约、资金划付等操作,实现应收账款的流转。

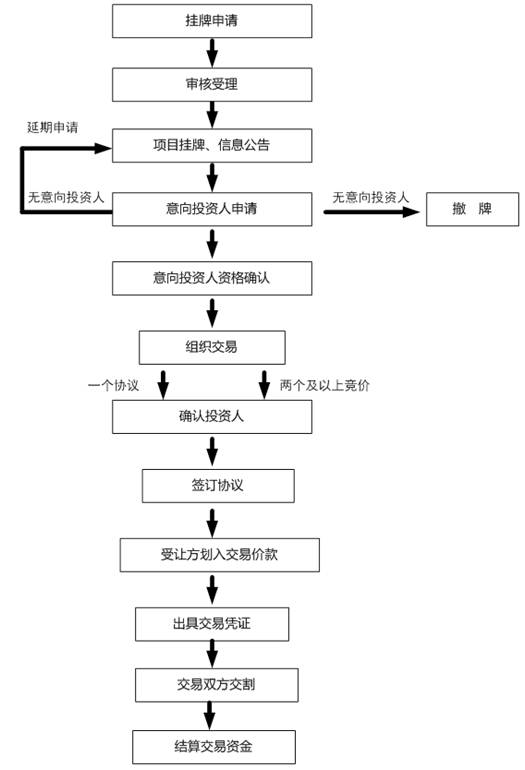

2、业务流程

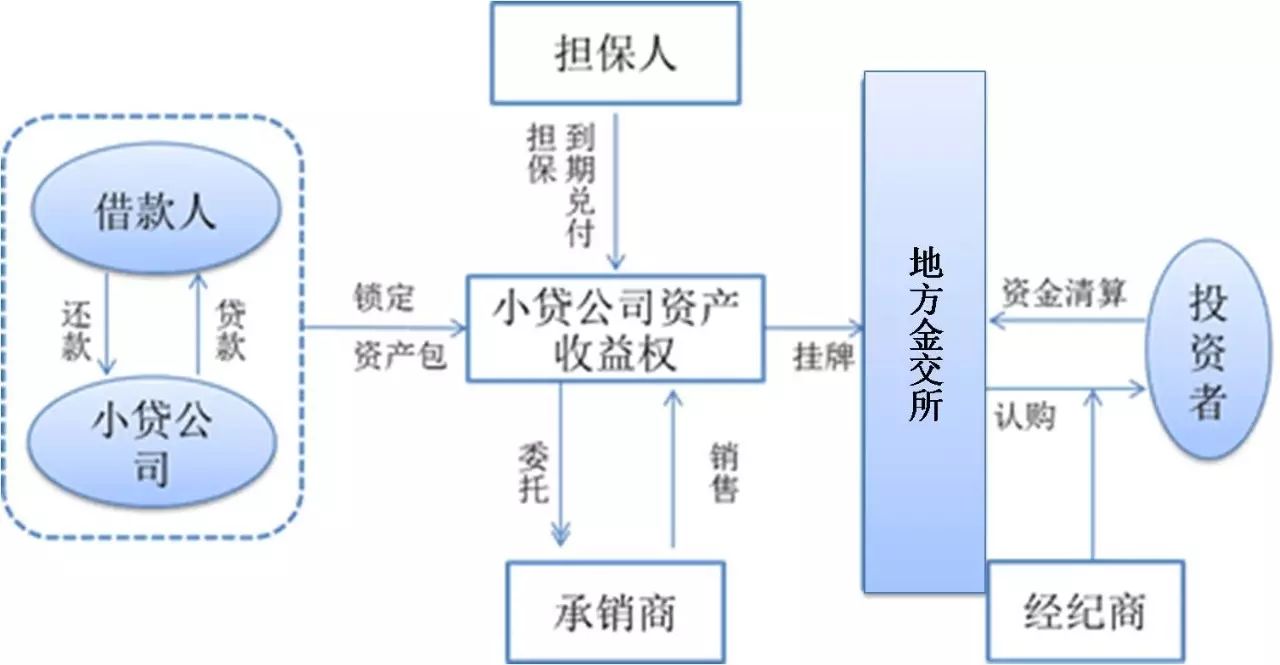

(二)小贷资产收益权

1、业务模式

小贷资产收益权转让,是指小额贷款公司以其向借款人发放贷款而形成的贷款资产的收益作为标的,在地方金交所的组织下,出让该收益权利的转让方式。

2、产品结构

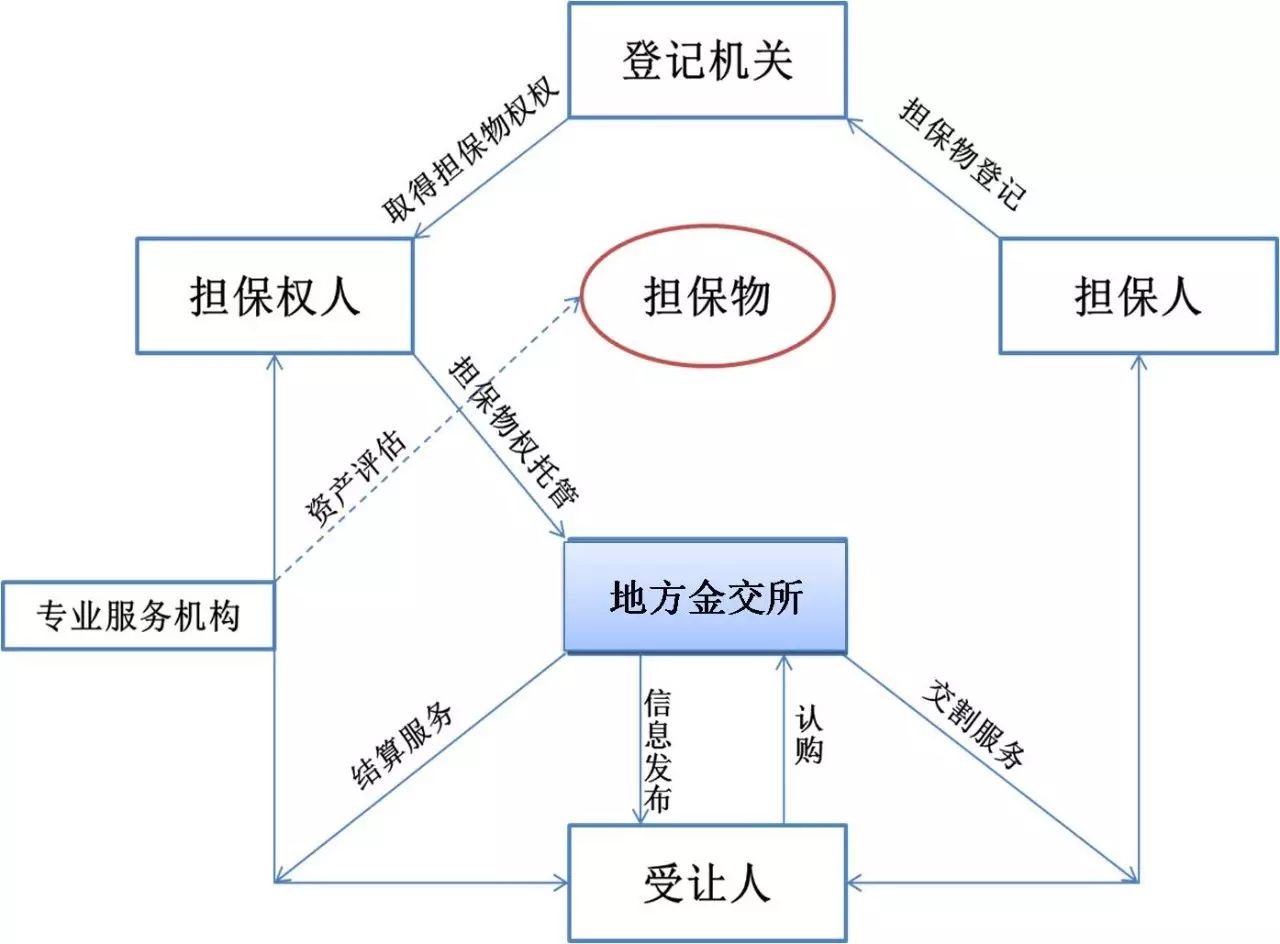

(三)担保公司担保物

1、业务模式

担保物是金融活动中非常重要的一类金融资产,但其流动性匮乏始终是金融机构不得不面对但又难以解决的问题,地方金交所从金融活动的实际需求出发,结合自身的市场定位,推出担保物交易品种,旨在有效解决担保物的流动性匮乏问题。融资担保公司作为专业性质的金融担保机构,将其担保物权托管在地方金交所并根据相关合约安排通过地方金交所实现担保物的快速流转,从而提高金融活动的效率。

2、产品结构

(四)信托收益权

1、业务模式

信托计划受益人可在中心发布信托受益权转让的信息,并在地方金交所的组织下完成议价(竞价)、交易签约、资金划付等操作,实现收益权的流转。

2、业务流程

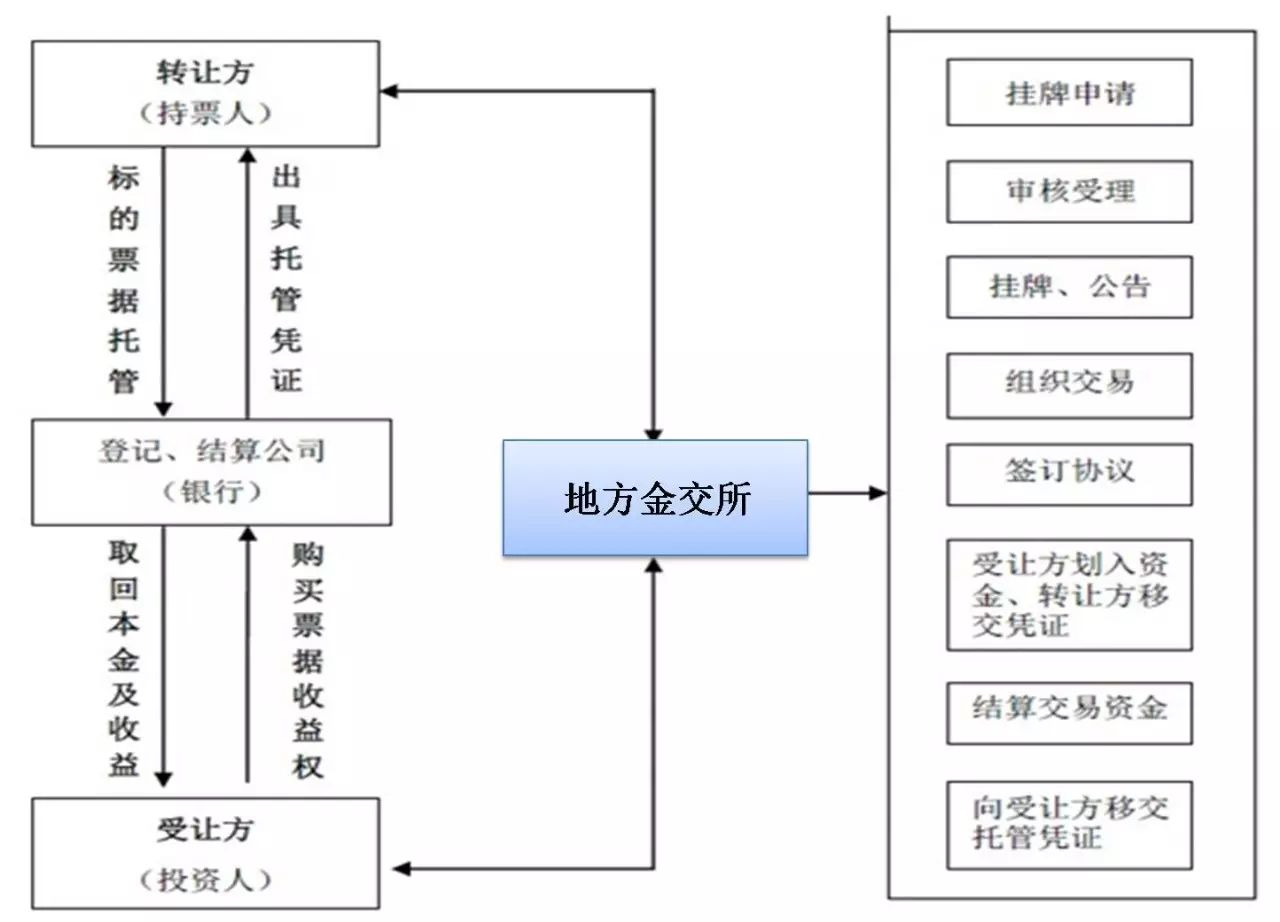

(五)商业汇票收益权

1、业务模式

商业汇票是指出票人签发的、委托付款人在指定日期无条件的支付确定金额给收款人或持票人的票据;商业汇票收益权是指商业汇票持有人享有的商业汇票到期兑付的收益权力。地方金交所开展的商业汇票收益权转让业务主要是对商业汇票进行结构化的处置,从而解决的资产收益流动性和持票人资金需求的问题。在此业务的开展过程中,地方金交所的主要职能是发布商业汇票收益权的挂牌转让信息,进行票据凭证的登记托管,组织交易、签订合约以及资金划拨等操作,最终实现收益权的流转。

2、业务流程