来源 | 天风证券

分析师 | 农冰立、邹润芳

为什么这个时间关注OLED?从供需关系看,17 年起进入快速渗透期:

1)供给端产能逐步放量,2016-2020 年均产能增长40%+。近日国内深天马、京东方6 代OLED 产线相继点亮,三星又公布了其位于韩国牙山市的A4 工厂OLED 产线投资计划。2018 年随着BOE 和三星,LG 以及Sharp 和台湾面板厂的新产能大规模释放,行业投资将进入高速发展阶段。

2)需求端,三星->Apple->国产机,手机->车载->可穿戴/VR,OLED 确定性大趋势: 今年下半年苹果大概率推出一款OLED 旗舰机型,2017 年OLED 在高端智能机渗透加速。加之随着柔性oled 产能释放,国内中高端机华为、小米、OV 跟进,整体OLED 的渗透率未来三年内有望提升到40%以上。再考虑可穿戴设备、TV、车载显示屏等相关产品持续增长带来的新兴需求,我们判断整个行业的需求增速也将维持5 年以上的高景气。

柔性屏大趋势,柔性OLED 打开产业链投资新机会:

硬屏->曲面屏->折叠屏->柔性屏大趋势,三星、苹果已经推出折叠屏专利,柔性OLED 产能高增长,预计到2020 年,柔性OLED 占比将从2016 年的27%提升至62%。

柔性OLED 带来产业链投资新机会:

1)柔性OLED TFT 基板采用PI 膜;保护玻璃采用水氧隔绝膜;

2)触控屏由oncell\incell 变为outcell,传统触控企业重新获益;3)曲面屏盖板由2D\2.5D 玻璃变为3D 玻璃,玻璃asp 提升+新设备,而未来折叠屏和柔性屏可能使用膜材作为盖板材料。

柔性OLED 进入投资高峰期,设备企业确定性受益!2016-2020 进入国内OLED 投资高峰期,年均产线投资额在400 亿以上,且均为柔性线投资。在OLED ARRAY 段、CELL 段国内企业目前参与较少,而OLED 模组段与LCD模组段类似,国内企业已经广泛在贴合、FOG、COG、检测等设备上有所涉足,我们认为此类设备企业将首先受益于柔性OLED 渗透。

投资建议:首推终端显示面板企业,重资产龙头公司产业链位置稀缺,长期投资价值显著。相对于TFT 面板长期在价格受制于海外的局面,目前OLED行业2-3 年内仍然处于“供给决定需求”的局面,国内企业有望成为价格制定者之一。推荐国内显示龙头京东方,深天马A。柔性OLED 投资提速带来设备领域带来确定性机会,推荐大族激光,精测电子,联得装备,正业科技。同时从柔性OLED 发展角度看,推荐蓝思科技(3D 玻璃),重点关注

丹邦科技(PI 膜),欧菲光(oncell 触控)。

风险提示:OLED 市场需求不及预期

从市场供需关系看OLED,OLED 进入快速发展阶段

OLED 是继LCD 以后新一代平板显示技术,相对LCD 显示,OLED 显示技术具备省电、轻薄、可视角度大、柔性等优点,逐渐成为中小尺寸显示面板的主流方案。去年底苹果披露的采购订单显示,,苹果首次发起了期限超过一年的 OLED 屏幕采购申请,总价值40 亿美元。

继三星在其中高端机型上广泛采用OLED后,苹果今年大概率推出一款OLED显示屏手机,OLED 替代LCD 是大势所趋。

1.1. OLED 产业链投资热情高涨

我们认为今年OLED 产业链不再像去年仅停留在概念阶段,产业链投资逐渐落地预期带来相关企业设备/材料出货量的高速增长。从海外企业披露的设备建设数据中我们也可以看到这一趋势:

近日海外OLED 激光退火设备大厂COHERENT 及OLED 材料大厂UDC 季报披露业绩高增长,超出华尔街预期,带动UDC 和Coherent 股价大幅增长。

Canon Tokki 将提高真空蒸镀设备年产能,预估今年产量将扩增至10 台以上,将达2016年的2 倍水平。

日液晶面板材料供应厂住友化学(Sumitomo Chemical)宣布,将对液晶面板的彩色滤光片产线进行改造,扩大OLED 触控面板用料产能至目前3 倍。公司有望在2018 年1 月前开始供应超过1 亿支OLED 手机面板彩色滤光片。

全球OLED 材料大厂出光兴产(Idemitsu Kosan Co.) 去年12 月8 日宣布,计划把南韩OLED 材料年产能自现行的5 吨大幅提高6 成至8 吨。上述增产工程完工后,出光整体OLED 材料年产能将自现行的7 吨大幅提高4 成(增加43%)至10 吨。

三星正进一步扩大OLED 屏幕的产能,最新的进展是在越南投资25亿美元建设面板工厂,建成后三星面板年产量将从1.8 亿块提高到2.2 亿块。同时5 月新闻报道三星位于韩国牙山市的A4 工厂也将动工扩产。

国内企业OLED 投资亦进入加速阶段,继京东方、信利、深天马、黑牛食品(国显光电)、上海和辉披露OLED 投资计划后,华星光电也于今年3 月31 日披露了OLED 投资计划:拟在武汉投资建设一条月产能达到4.5 万张的第6 代LTPS-AMOLED 柔性显示面板生产线,项目拟于2017 年6 月30 日前开工建设,2020 年实现量产,总投资约350 亿元。

从新产线建设情况看,今年4 月20 日和5 月11 日,深天马和京东方的6 代OLED 产线相继点亮,预计年底两条产线均可以量产。明年国产OLED 屏幕或将上量,带动OLED 面板发展及相关产业链投资进入新发展阶段。

1.2. 供给伴随需求同步成长,OLED 显示屏进入高速发展期

1.2.1. 需求端:智能手机仍是OLED 近年来最大应用市场,新兴应用环节逐渐打开

从需求端看,智能手机端是目前OLED 最大的潜在应用市场。目前全球智能手机领军企业三星和苹果都已经/开始大规模采用OLED 屏幕,预期OLED 屏幕将取代LCD 成为智能手机主流屏幕选择:

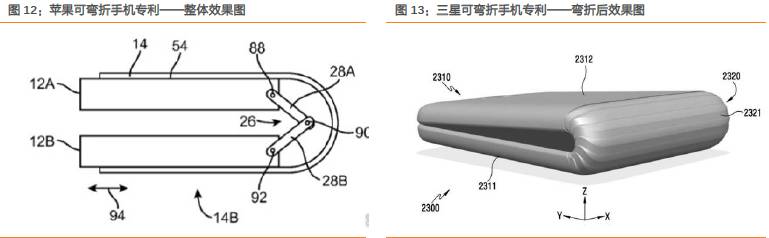

1) 三星是全球最早引领OLED 手机发展的企业,目前OLED 屏幕已经广泛用在三星Galaxy等畅销系列各类机型上,OLED 屏幕手机目前占三星手机出货比例的50%以上。鉴于三星在逐渐退出LCD 显示屏市场,预计三星OLED 屏幕手机将继续提升。此外,三星也是全球引领曲面\柔性OLED 发展的企业,率先推出引领曲面屏潮流的Galaxy Edge 系列手机;去年11 月三星再次向韩国知识产权局申请了可折叠屏幕专利,有望率先推出可自由弯曲折叠的柔性手机。

2) 苹果最新的采购订单显示,苹果目前意向的OLED 屏幕采购规模达40 亿美元。17 年我们预计将至少有一款机型采用OLED 屏幕,17 年伴随OLED 产能释放(尤其是柔性OLED 产能),结合苹果近日披露的可折叠OLED 屏幕专利,不排除苹果明年大规模采用柔性OLED,以提升产品差异化和竞争力。

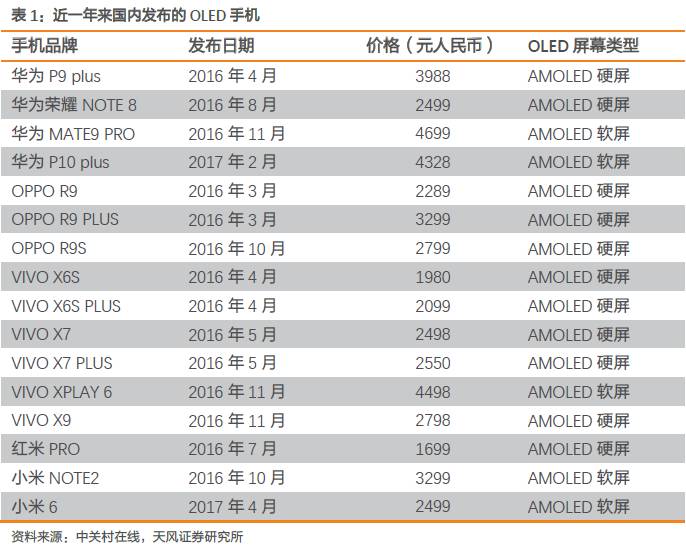

3)国产高端智能手机已经越来越多的采用OLED 屏幕,华为、OPPO、魅族、一加、OPPO等厂商也在他们的旗舰机用上了Amoeld 显示屏,而去年4 季度接连推出的Vivo Xplay6、华为荣耀magic 和华为P10 PLUS,更是采用了搭载双曲面玻璃的柔性amoled 显示屏。而包括红米pro、中兴Z910 等中端机型也开始纷纷采用amoled 显示屏。

我们认为,未来伴随智能手机市场趋向饱和,差异化和特色化成为智能手机厂商保持产品竞争力的方式所在,外加苹果、三星等智能机龙头采用OLED 屏带来的“学习效应”,预期未来OLED 屏将越来越多的在中高端国产智能机上采用。我们预测国内品牌OLED 手机出货量将从2015 年的5%逐步提升至2020 年的40%,到2020 年,OLED 手机显示屏或成为国内中高端智能手机的标准配置。

除了智能手机外,OLED 屏凭借其轻薄、低延迟、高对比度、柔性等特点,还广泛应用在电视面板、平板电脑、笔记本电脑、可穿戴设备(智能手表)、VR 设备、车载中控面板等新兴应用领域。我们预计到2020 年全球全年OLED 消耗达2156 万平米,是2015 年370万平米的5 倍多,年需求复合增速在38%。

1.2.2. 供给端:OLED 显示屏已经进入扩产高峰期

从供给端看,目前三星占据全球99%的OLED 手机显示屏产能,而LG Display 占据着全球绝大多数OLED 电视面板产能。目前全球OLED 产能处于供不应求阶段,以手机为例,三星优先自身自有品牌OLED 供应,国内手机厂即便想做OLED,受限于产能也没办法大规模采用。而实际上明年苹果可能只在一款机型上采用OLED,也是受到全球OLED 产能不足的限制。

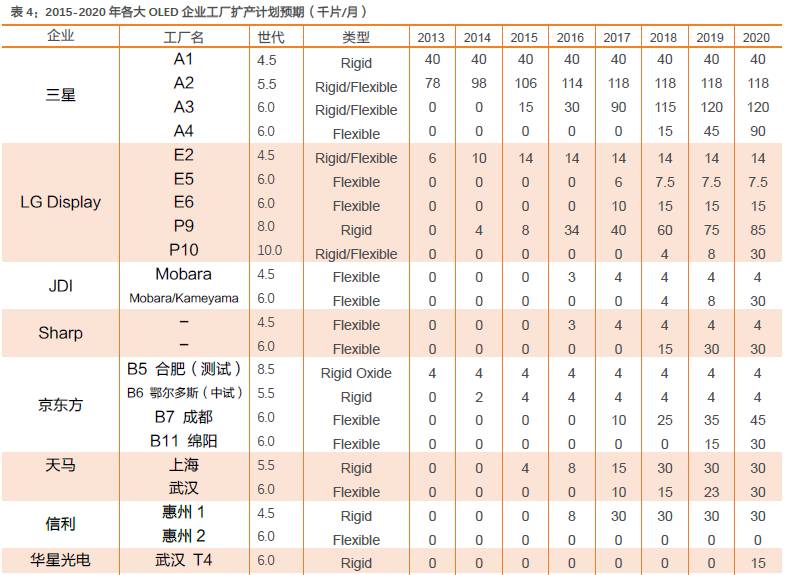

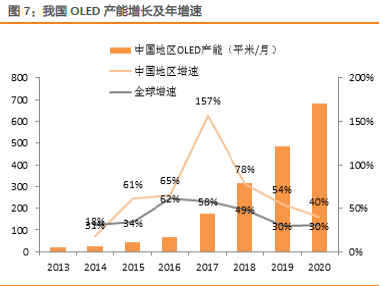

未来OLED 手机面板产能被三星独占的局面或将得以缓解:从相关公司信息汇总我们看到,除了三星、LG Display 通过改建既有LCD 厂房/兴建新厂房大举扩产OLED 产线外,包括日本JDI、夏普,中国京东方、天马、华星光电、和辉光电、国显光电、信利国际等企业也在大举扩产(详见下表)。根据汇总的各企业的扩产计划,如果按照面积换算,2015 年全球OLED 供给量在459 万平米,2016-2020 年进入OLED 扩产高峰,2016-2020 年全球OLED 产能增速(按面积算)分别在62%、58%、49%和30%和30%,到2020 年全球OLED供给量达到2953 万平米。

1.2.3. 需求供给同步增长,2020 年前需求持续偏紧,不必担心产能过剩

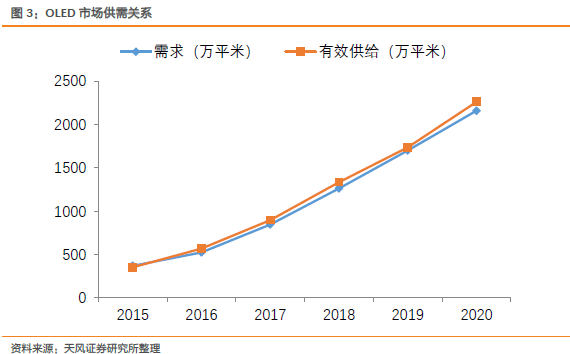

按照柔性OLED 85%的理想良率和90%的切割效率估算,到2020 年,全球OLED 有效产能(理论计算产能x 切割良率x 生产效率) 大约在2259 万平米。按照1.2.1 节的需求测算(2159 万平米),整体市场供需基本处于产能偏紧状态(实际上由于很多新线处在爬坡期,实际良率可能没那么高)。

而考虑到屏幕作为物联网重要入口,未来应用场景广阔,看好OLED 屏幕未来需求持续成长。

1)智能音箱:而从近期的新闻上,我们看到智能音箱开始搭载显示屏,Amazon 近期发布的最新音箱 Echo Show 搭载了一块7 英寸的触屏;同时苹果全球营销副总裁菲儿席勒也表示,显示屏是智能音箱重要的一部分。

2)汽车中控:智能汽车中控屏从早期一块中控屏,发展到两块中控屏。同时汽车仪表盘也被屏幕替代。另一方面,汽车中控屏尺寸也在呈现逐渐增大趋势。

另一方面由于OLED 投资大,建设周期长,我们对于未来3-5 年全球OLED 新产线上线情况可以有比较直观的跟踪,我们预计至少在5 年之内不必担心OLED 产业出现供过于求的情况。

1.3. OLED 面板国产转移趋势

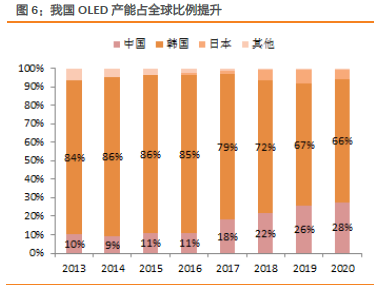

从OLED 面板供给来看,国内大陆企业扩产速度相对于中国台湾和日本等传统LCD 龙头企业扩产速度来得快得多:2015 年,国内OLED总产能仅相当于全球OLED总产能的9%,2015-2020 年,根据披露出来的扩产速度,我国OLED 产能复合增速预计在75%,远高于全球OLED 产能增速45%。预计到2020 年国内OLED 总产能将占全球OLED 总产能的约28%,将仅次于韩国,成为全球OLED 第二大供应国。

从技术上看,国内OLED 面板厂已经在终端应用上有所突破:今年小米推出的红米pro 的oled 显示屏供应商已经是和辉光电和京东方;中兴推出的A910 手机的oled 显示屏供应商除了三星作为主供外,还有昆山维信诺和深天马。

此轮国内企业扩产OLED 屏与此前扩产LCD 面对的大环境已经不一样,看好国内OLED 面板企业高成长:

1)国内企业扩产LCD 时点处在LCD 技术成熟期,国内企业处在追赶状态;而国内企业投入OLED 显示屏处于OLED 技术导入期/成长期,即便三星目前柔性amoled 良率也不算高,国内企业在此阶段投入OLED 研发有望大幅拉近与国际龙头差距。

2)国内企业扩产LCD 时点,LCD 市场已经被韩、台、日企主导,国内企业处于追赶状态;而国内企业扩产OLED 时点,日、台并无特别明确的扩产计划,到2020 年国内OLED 规划产能或达全球40%,成为全球仅次于韩国的第二极。

2.1. Why 曲面屏?

(1)鉴于手机尺寸有越做越大的趋势,曲面屏幕可能更加方便操作,特别是三星边缘弯曲的设计能够实现交互方式的创新。LG 的曲面屏幕材料不容易损坏,弹性更强,三星的硬屏质感更佳。

(2)曲面屏幕更易于人眼观看,如LG 的虽然看上去被掰弯,但实际更加符合人类视网膜弧度,能改善感官体验,这一点与曲面电视屏幕的感受相同。

(3)曲面屏幕厚度低,重量轻且功耗低。曲面显示目前普遍采用AMOLED,有源矩阵有机二极管更省电、能耗低、支持弯曲显示,预计未来能够提升智能手机的待机时间。

采用AMOLED 曲面屏的另一大核心逻辑是配合VR 使用,在Oculus、Sony 等外接式VR仍然价格较高的情况下,AMOLED 屏的旗舰级手机配盒子可能是最佳解决方案。

长远来看,可自由弯折的柔性屏或成为智能手机外形发展的新方向,三星最近申请的一项专利显示,该公司可能开发一款可折叠的手机,该专利方案显示,手机可以从中部对折,以便增强便携性,同时曲屏设计也可以更加贴合脸颊。于此同时,苹果公司也于去年11月推出可折叠手机专利“Flexible display devices”,文件提到该款装置(iPhone)将会采用一种柔性 OLED 屏幕。屏幕从硬屏->曲面屏->折叠屏->柔性屏是大趋势,我们认为无论是曲面屏还是折叠屏,都是其中的过度阶段,柔性屏手机或将打破平板电脑、手机、可穿戴设备界限,未来可以将手机戴在手上作为手环,或是夹在衣服上作为音乐播放器,有需要时再将其展开,不仅功能更多样,造型上也更节省空间,更轻薄。目前龙头已经开始布局折叠屏,看好柔性屏成为未来的大趋势。

2.2. 柔性OLED 实现曲面显示,是未来OLED 投资主要方向

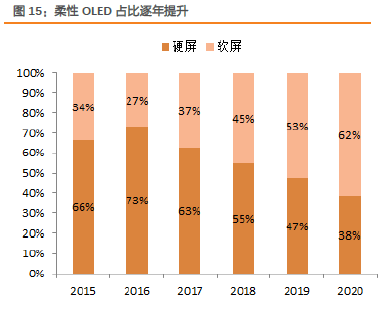

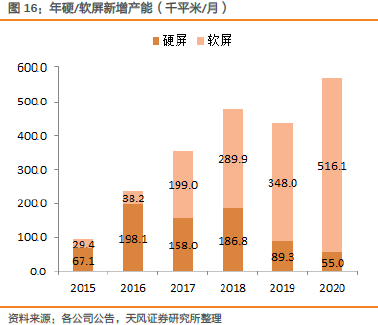

柔性OLED 是实现曲面显示,乃至未来柔性显示的基础。目前全球柔性OLED 仅有三星可以量产柔性OLED,柔性OLED 市场目前最大的瓶颈在于产能。而这一问题预计可以快速得到解决:从各公司扩产数据我们了解到,目前国内外新扩产的OLED 产线大部分皆为柔性OLED 产线。以京东方为例,京东方斥资近千亿建设的成都、绵阳两条6 寸 oled 产线皆为柔性OLED产线。我们预计2018 年以后新开产线柔性OLED产能增加将是刚性OLED的2 倍以上。预计到2020 年,柔性OLED 占比将从2016 年的27%提升至近62%。

在屏幕结构上,软屏OLED 相较硬屏OLED 存在结构差异:

OLED 显示屏与LCD 显示屏结构对比:OLED 的特性是自己发光,不像TFT LCD 需要背光,因此OLED 显示屏无需背光源模块,从屏幕本身来看可以做的更加轻薄。

OLED 硬屏与OLED 软屏结构对比:硬屏OLED 采用玻璃材质的偏光片和TFT 基板;而在曲面OLED显示屏中,偏光片、TFT 基板皆采用柔性材质。

3.1. 柔性基板\封装材料 —— 薄膜材料企业有大机会

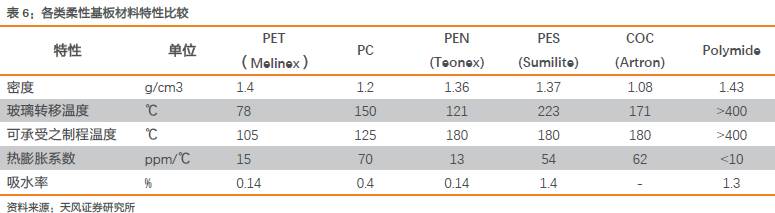

PI 膜工艺:

应AMOLED 产品规格需求,必须制作高性能电晶体于软性基板,因此软性基板材料要能符合耐高温、耐化学药剂、低膨胀系数、轻薄、表面平整、易挠曲、低金属离子浓度等条件。

目前以聚醯亚胺(Polyimide, PI)最被看好,其玻璃转移温度和可承受制程温度均高于400 度,远优于其他材料;此外热膨胀系数低于10,也又有其他材料,非常适用于玻璃转移、TFT制程等高温工艺。目前PI 材料目前已广泛应用于电子构装、软性印刷电路板(PCB)等应用。

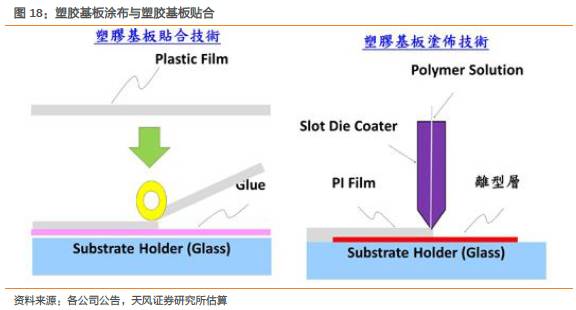

塑胶基板涂布:

PI 基板材料轻、薄、软,如何进行面板制程,为首要解决的重要课题。故在PI 基板上进行TFT 制程时,传统工艺是将PI 基板贴合于玻璃上,在完成面板制程后再将玻璃剥离。传统贴合方式由于胶材耐热性不佳与高的热膨胀系数,造成TFT 黄光制程对位精度差、限制TFT制程温度、与塑胶基板背面有残胶等问题。考量到上述因素,目前主流制程方式采用高分子溶液直接涂布于玻璃基板,将溶液移除后形成塑胶基板取代胶材,以解决上述制程技术问题。在完成面板制程后,将软性面板从玻璃基板上剥离取下。

封装薄膜制备:

玻采用璃基板的AMOLED 封装技术,上下基板、侧面基板皆为玻璃,具有优秀之阻水、阻氧功能。而柔性基板封装此前最大的问题正是在防水阻氧性能上,因为大部分塑料材料都没有足够能力充分阻挡外界杂质液体和气体的侵入,OLED 器件所用的金属阴极一般是铝、镁、钙等活泼金属,非常容易与渗透进来的水汽发生反应,影响电荷的注入。另外,渗透进来的水和氧还会与有机材料发生化学反应,这些反应都会引起器件性能的下降。

目前三星和LG 都已经通过自有的技术形式,实现了柔性基板量产:为了使OLED 器件与外界形成完全水氧隔离,需要在柔性基板上沉积多层堆叠结构的无机薄膜和有机薄膜形成水氧隔绝的多层薄膜结构:其中有机薄膜作为胶合膜,无机薄膜作为水氧隔绝保护膜。一般而言有机膜采用液态沉积+固化方式制备,无机膜采用化学气相沉积法制备。

玻璃基板剥离:

面板制程完成后,通过激光玻璃工艺将玻璃基板剥离,仅保留TFT薄膜结构。其中就要用到激光剥离设备。

3.2. 指纹识别模组——短期看好外挂式模组重回主流形式

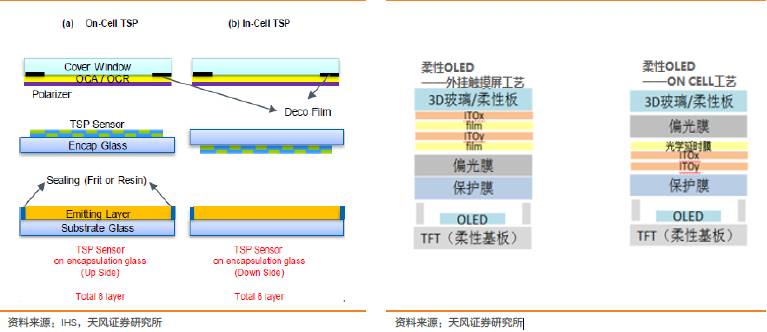

In-cell 工艺是指将触摸面板功能嵌入到液晶像素中的方法,即在显示屏内部嵌入触摸传感器功能,这样能使屏幕变得更加轻薄。以苹果手机(iphone5 开始)为代表的智能手机广泛采用incell 触控技术;on-cell 工艺指是指将触摸屏嵌入到显示屏的彩色滤光片基板和偏光片之间的方法,即在液晶面板上配触摸传感器,三星Galaxy 系列广泛采用on-cell 工艺。

无论是in-cell 还是on-cell 工艺,都是将触控层和显示面板整合在了一起(incell 触控层在封装玻璃下;oncell 是触控层做在封装玻璃上),面板厂占据设计主导。

硬屏OLED 可以继续采用ON-CELL 方案,而柔性OLED 由于采用薄膜封装技术,没法像rigidOLED 一样在玻璃封装基板上采用ONCELL\INCELL 工艺。目前主流方案是采用外挂式触控工艺,比如Galaxy S6 采用的就是外挂式触控工艺;而Galaxy S7 将触控坐在光学延时膜上做成oncell 形式,实际上也是一种外挂工艺。INCELL-ONCELL 工艺面板厂占据主导;触控厂商主导外挂触控方案。我们认为柔性OLED 方案为触控厂商带来新的成长机会。

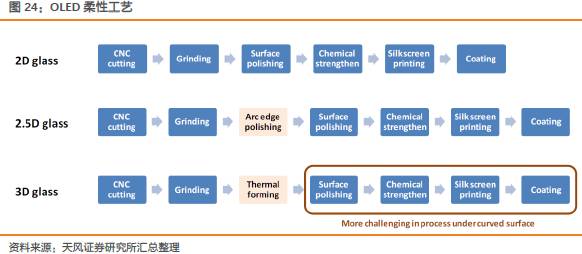

3.3. 盖板玻璃:曲面屏带动3D 玻璃投资

虽然真正可任意折叠、玩去的柔性OLED 屏离我们还有距离,但是固定曲率的曲面OLED显示屏已经实现量产。

手机屏幕由平面向曲面屏演化的核心驱动力:

(1)鉴于手机尺寸有越做越大的趋势,曲面屏幕可能更加方便操作,特别是三星边缘弯曲的设计能够实现交互方式的创新。LG 的曲面屏幕材料不容易损坏,弹性更强,三星的硬屏质感更佳。

(2)曲面屏幕更易于人眼观看,如LG 的虽然看上去被掰弯,但实际更加符合人类视网膜弧度,能改善感官体验,这一点与曲面电视屏幕的感受相同。

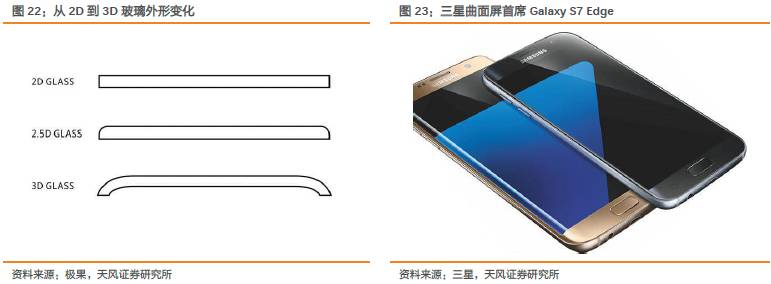

从制造工艺看,当玻璃由2D 升级到2.5D 升级到3D 以后,3D 玻璃不仅需要额外的热弯操作,其抛光、成型、镀膜等后段环节也是在热弯后的玻璃上进行。从价值量上看,由于3D 玻璃加工难度大,加工时间长,故3D 玻璃从价值量看远高于2.5D 玻璃。从行业内了解到双曲面3D 玻璃价值是2.5D 玻璃的2 倍左右,4 曲面双面玻璃是2.5D 玻璃的4 倍左右。

(以上为i投资整理的研报部分内容,阅读完整研报请点击左下角阅读原文)