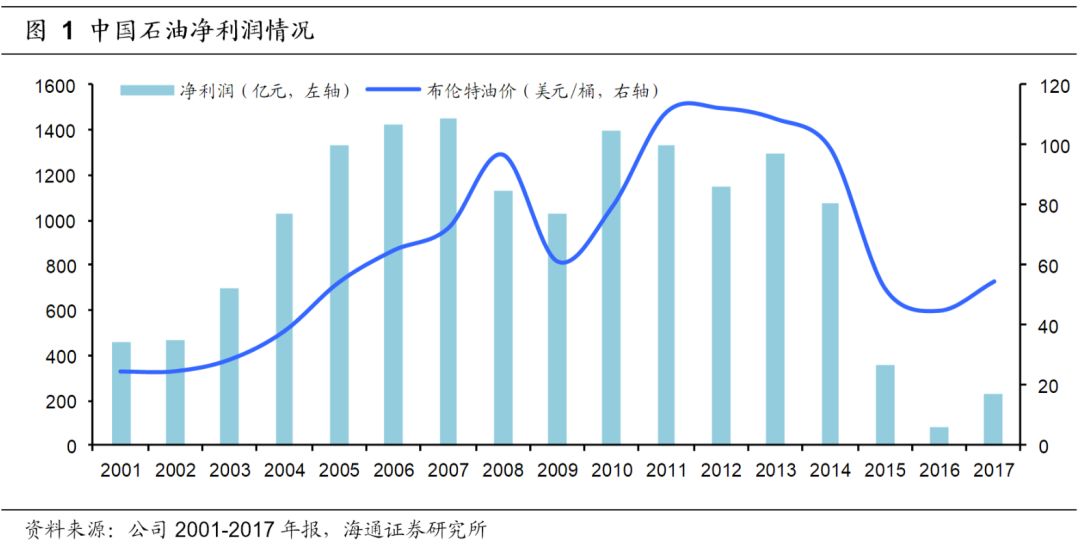

1. 2017年净利润同比增长188.5%

2017年,中石油实现营业收入20158.90亿元,同比增长24.7%。

实现归属于母公司股东的净利润227.93亿元,同比增长188.5%。

2. 各业务板块分析

2017年公司实现经营收益677.22亿元

,同比增长11.69%;实现经营收益率2.14%,同比基本持平。

在油价上涨带动下,勘探与生产业务板块盈利提升明显;炼化与销售、天然气与管道业务板块盈利能力虽有回落,但仍处于正常水平。

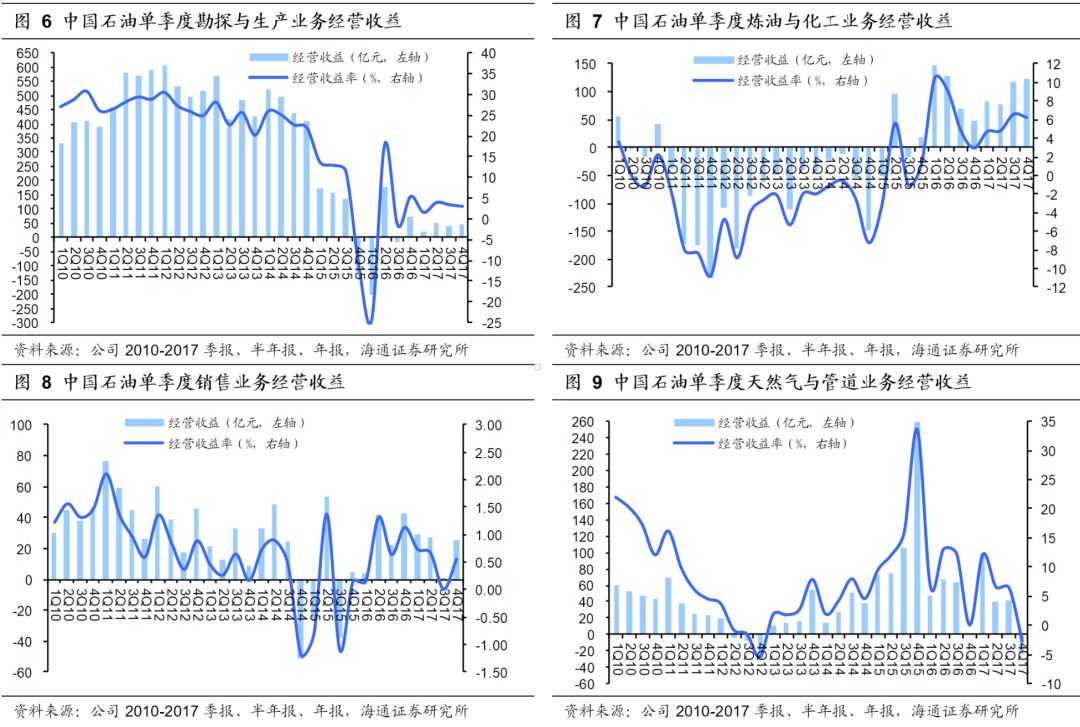

勘探与生产业务:油价上涨,盈利恢复中

2017年,公司实现原油产量8.87亿桶(约1.20亿吨),同比下降3.66%

;实现天然气产量969.53亿立方米,同比增长4.55%;实现油气当量产量14.58

亿桶,同比下降0.60%。

2017年,公司勘探与生产业务实现经营收益154.75亿

元,经营收益率为3.06%。

虽然该业务板块盈利距离2015年之前1800亿元以上的经营收益还有很大差距,但在油价回升推动下,2017年公司勘探与生产业务板块已摆脱2016年的亏损(剔除非经常性损益后出现亏损)局面,未来随着油价回升,该业务板块盈利有望逐步恢复。

炼油与化工业务:盈利高位维持

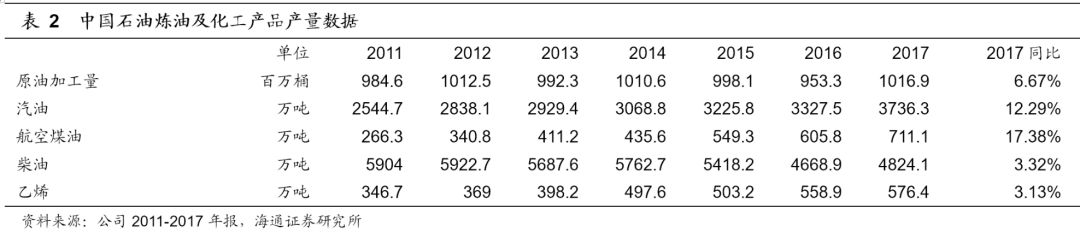

2017年,公司原油加工量10.17亿桶,同比增长6.67%。

在成品油产量方面,航空煤油实现产量711.1万吨,同比增长17.38%;汽油实现产量3736.3万吨,同比增长12.29%;柴油实现产量4824.1万吨,同比增长3.32%。柴汽比进一步下降至1.29:1。

2017年,公司炼油与化工业务实现经营收益399.61亿元,同比增长2.39%。

我们预计2016-18年我们预计2016-18年是炼化行业盈利高峰,同时原油价格的上涨也有助于炼化行业盈利维持高位。2017年公司炼化业务板块实现经营收益399.61亿元,同比略增2.4%。2016-17年公司炼化业务保持了较高盈利,而在2015年以前该业务板块一直处于微利或亏损状态。

2017年,公司炼油业务实现经营收益325.73亿元,增长18.17%;

公司化工业务实现经营收益73.88亿元,同比下降35.53%。虽然炼油与化工业务盈利出现一定分化,但炼化业务整体仍保持了较高的盈利水平。

销售业务:盈利相对稳定

2017年,公司成品油销量均实现增长。

汽油销量6529.3万吨,同比增长4.63%;柴油销量8732.4万吨,同比增长8.93%;煤油销量1684.9万吨,同比增长1.91%;重油销量2339.5万吨,同比增长1.93%。

通过加强产销衔接和库存管理,加强成本控制,深化一体化营销,提升非油业务效益,优化油气资源进出口。

2017年公司销售业务板块实现经营收益82.79亿元,虽较2016年有所回落,但仍处于正常水平。

天然气与管道业务:进口天然气业务继续减亏

天然气与管道业务:进口天然气业务继续减亏

截止2017年底,公司原油管道19670公里;成品油管线11389公里;天然气管线51315公里。

2017年该业务板块实现经营收益156.88亿元,同比下降12.3%。

主要是由于门站价格下调、中石油联合管道公司商誉减值、销售进口天然气亏损。其中销售进口天然气亏损239.47亿元,进口天然气亏损额再次回到200亿元以上。

3. 单季度经营情况分析

从单季度经营情况看,勘探与生产业务、炼油与化工业务随着油价的回升,其季度盈利呈现稳中有升;销售业务盈利相对稳定;而天然气与管道业务在4Q17出现亏损(我们估计是由于计提商誉减值所致)。

4. 分红:连续两年分红比率在100%以上

2017年公司计划的分红数额为237.93亿元,为当年归母净利润的104.4%。

公司已连续两年实现现金分红/归母净利润超过100%(2016、2017年分红比率分别为138.2%、104.4%)。

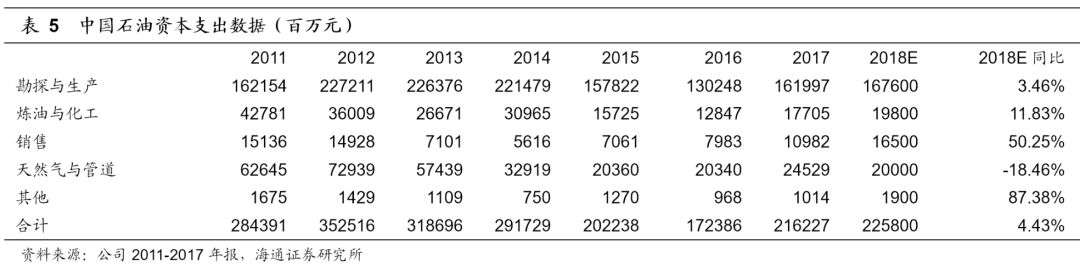

5. 预计2018年资本支出增加4.43%

2017年,公司实现资本支出2162.27亿元,同比增加25.43%。

2018年公司预计资本支出为2258亿元,同比略增4.43%,其中勘探与生产板块资本支出计划为1676亿元,同比略增3.46%。

6. 盈利预测与投资评级

我们预计原油价格将呈现震荡上行走势,预计2018年布伦特原油均价65美元/桶,同比增长10美元/桶左右

。

影响油价的因素主要包括:OPEC减产协议的执行率、常规原油产量变化、原油去库存、沙特阿美上市预期、页岩油产量增长、美元指数、地缘政治因素等。油价企稳有助于上游业务盈利改善;石化行业景气高位,有助于炼化业务维持高盈利。

7. 风险提示

原油、天然气价格回落将影响上游业务盈利;炼化行业景气度下降将影响公司炼油与化工业务板块盈利。