文/牛播坤、甄茂生(华创宏观)

主要观点

上周,外汇交易中心证实人民币中间价报价模型中将引入逆周期因子,以缓解市场情绪顺周期波动带来的羊群效应。从调整货币篮子构成、剔除重复计算部分到本次引入逆周期因子,年初至今人民币汇率形成机制已三度调整。为何引入逆周期因子?引入后能否达到预期效果?我们的理解如下:

在岸收盘价持续弱于中间价是引入逆周期因子的主要原因。

年初以来,随着特朗普交易的消退和欧日经济动能强于美国,美元指数震荡走弱,年内已下跌

4.8%

,过去两年在岸和离岸汇率持续倒挂的情形也得以缓解,多数交易日离岸汇率都低于在岸汇率,这意味着来自美元和离岸市场的贬值压力已大幅减轻。但与此同时,在岸市场的收盘价却持续弱于中间价,人民币内在的贬值压力并没有根本性消除,尤其是

4

月初以来,企业补库步入尾声叠加货币和监管双紧对金融市场的冲击,收盘价与中间价的价差呈走阔迹象,如果任由其发展将强化贬值预期,一旦国内经济有变或美元再度走强,人民币又将严重承压

。

引入逆周期因子在短期有助于改善预期和提振走势。

在引入逆周期因子前,人民币对美元中间价以前一日收盘价为基准,同时为保持人民币对一篮子货币稳定,对收盘价作适当修正。外汇交易中心没有披露逆周期因子的构建细节,但从收盘价持续弱于中间价是本次调整的主要动因可知,引入逆周期因子后,在对收盘汇率做修正时将赋予一个动态的系数,当收盘价持续弱于中间价时,动态系数将大于

1

,反之将小于

1

,以此来对冲市场情绪的顺周期波动。短期来看,上述调整意味着将赋予保持对一篮子货币稳定更高的权重,其中蕴含的汇率维稳信号将有助于提人民币汇率走势,这也是节前两个交易日在岸汇率飙升

300bp

的主要原因

。

但从长期来看,本次调整有开倒车之嫌。

收盘价

+

一篮子货币的汇率形成机制本质上是渐进贬值策略,试图以时间换空间,实现对美元和一篮子货币的双贬值,

2016

年至今人民币对美元和一篮子货币分别贬值

5.9%

和

8.4%

。上述机制在美元强势时有助于缓解贬值压力,因为对一篮子货币仍保持稳定,但不能从根本上消除贬值预期,尤其当美元走弱时,贬值预期仍在发酵。为此,应逐步提高收盘价在汇率形成中的权重,相应降低一篮子货币的比重,最终实现完全由市场供求决定,但年初至今,不论是调整一篮子货币的构成还是本次引入逆周期因子,本质上都是在降低收盘价的权重、强化对汇率的干预,这固然在短期有助于汇率的稳定,但从长期来看或将加大尾部风险

。

上周地产销售小幅回升,

5

月地产销售同比跌幅扩大;电力耗煤环比小幅下降,工业生产景气度持续下行,钢价冲高回落;供应回升、需求疲软,猪价、菜价延续下跌趋势;央行净回笼资金,隔夜市场利率分化;美元指数小幅反弹,人民币中间价形成机制再调整

。

报告正文

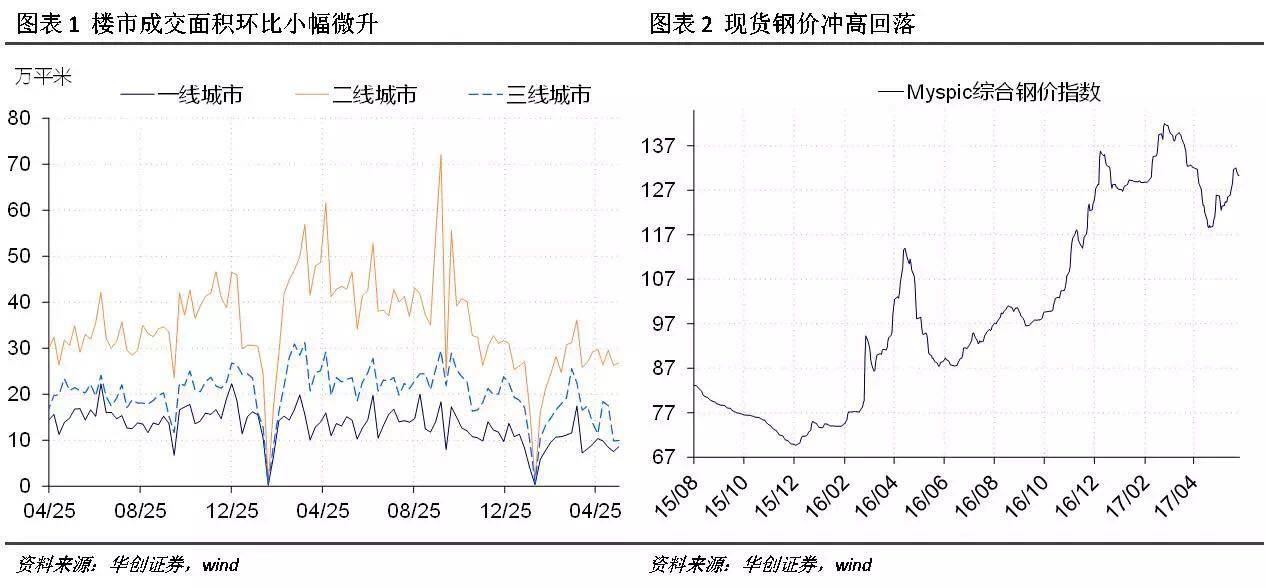

1、地产销售环比小幅微升,房企融资渠道持续收紧

上周楼市日均成交面积环比小幅微升,截至上周五,

30

大中城市商品房日均成交面积

45.34

万平方米,整体同比下降

44.20%

,一二三线城市分别下降

43.23%

、

37.53%

、

57.12%

;整体环比上升

3.73%

,一二三线城市分别上升

14.06%

、

1.75%

、

1.01%

(图表

1

)。土地成交方面,

5

月前两旬

100

大中城市土地成交面积

2052

万平方米,较

16

年同期的

2936

万平方米大幅下降

30.11%

。

上周楼市成交环比小幅回升,但不改

5

月以来地产销售同比降幅不断扩大的趋势。上周国务院常务会议决定实施

2018

年到

2010

年

3

年棚改攻坚计划,再改造各类棚户区

1500

万套,

2015

年至

2017

年

1800

万套的目标预计将顺利完成,棚改的持续推进有助于三四线楼市去库存,但需关注居民是否过度加杠杆。上周银监会下发《

2017

年信托公司现场检查要点》,要求将违规开展房地产信托业务列入

2017

年信托公司现场检查要点,表明

2017

年地产融资渠道的收紧将是主导地产投资的关键,而这一影响也已经体现在日渐降温的土地成交市场。

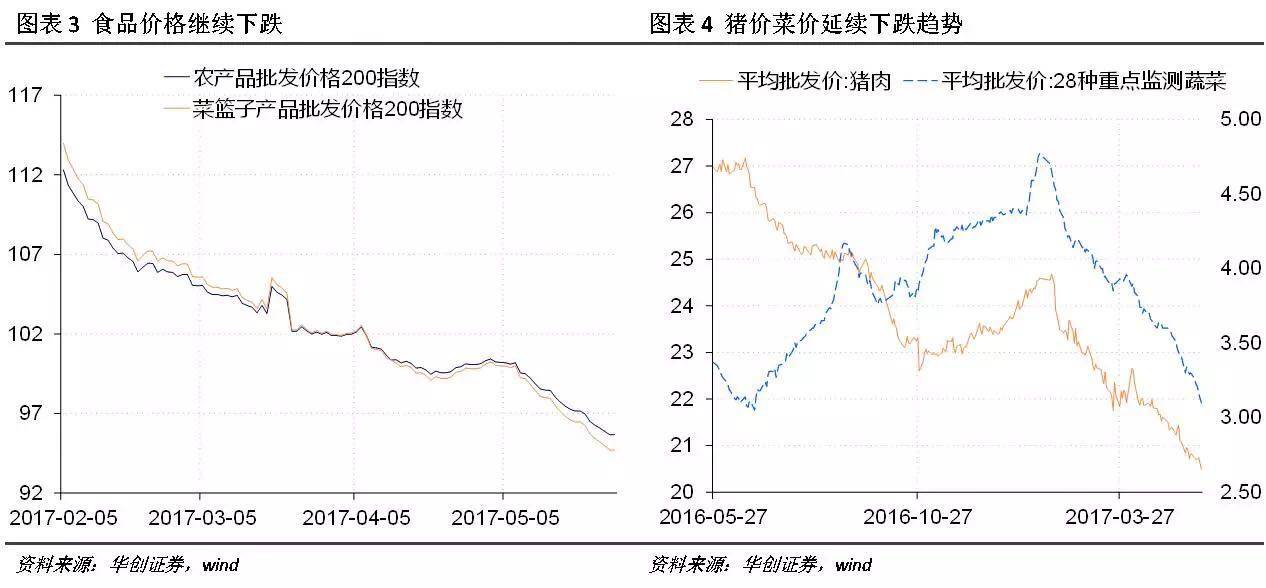

2、

电力耗煤环比小幅下降,现货钢价冲高回落

上周六大发电集团日均电力耗煤量环比小幅下降,

6

大发电集团日均耗煤量

61.08

万吨,环比下降

1.18%

,同比上涨

11.03%

。南华工业品指数收于

1816.36

,环比下降

1.07%

。截至上周五,钢价指数收于

130.32

点,环比上升

1.14%

(图表

2

)。上周螺纹钢期货价格环比上升

0.82%

,粗钢价格环比上升

0.325%

。截至上周五,国产铁矿石价格环比上涨

1%

;进口铁矿石价格环比下降

4.1%

。库存方面,上周

6

大发电集团煤炭库存环比上升

7.41%

,同比上升

0.58%

;螺纹钢库存环比下降

7.32%

,同比下降

8.02%

。

上周电力耗煤量环比小幅下降,同比涨幅延续回落的走势。上周公布的数据显示,

1-4

月全国规模以上工业企业利润同比增长

24.4%

,

4

月单月增速

14.0%

,较前值分别回落

3.9

和

9.8

个百分点,工业企业利润追随价格的高位回落走势,同时财务费用上升也正在侵蚀工业企业利润。上周钢市周初快速上涨后成交乏力,价格回调,市场情绪指数明显回落;由于先前市场对地条钢的实际有效产能存在高估,取缔地条钢对钢价的支撑有限,且后续随着

6

月高温梅雨季节来临对下游需求的影响,后续钢价预计将维持弱势震荡。

3、

食品价格持续低位,猪价菜价延续下跌

上周五,农产品批发价格

200

指数收于

95.67

,环比下跌

1.52%

;菜篮子产品批发价格

200

指数收于

94.71

,环比下跌

1.81%

(图表

3

)。从细项数据来看,上周猪肉价格环比下跌

1.01%

;蔬菜价格环比下降

5.15%

(图表

4

)。上周蔬菜、猪肉价格维持我们此前的判断,延续下跌趋势。猪价持续维持低位,生猪存栏量连续三个月环比回升,对猪肉供给产生影响,而需求端持续低迷,供需压力导致猪价自今年以来持续低迷。展望后市,生猪供给短期难以大幅减少,端午假期对需求提振有限,短期猪肉价格仍将维持低位。

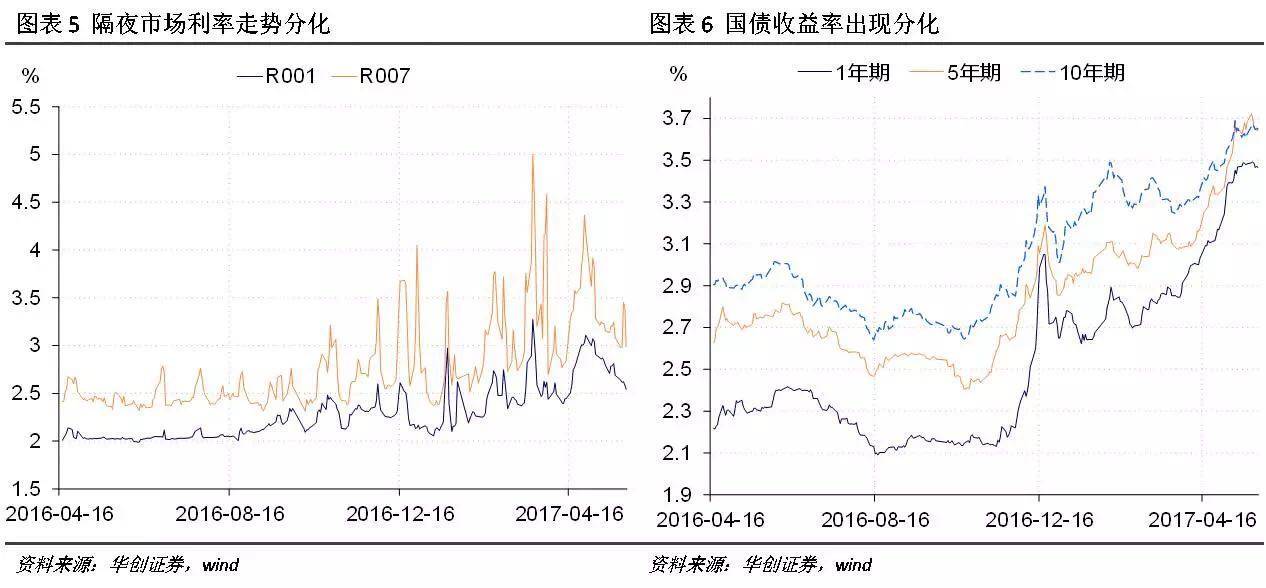

4、

隔夜利率出现分化,央行预告

MLF

操作

上周隔夜市场利率出现分化。上周五银行间质押式回购利率

R001

收于

2.5841%

,环比下行

10.42bp

,

R007

收于

3.3988%

,环比上行

31.31bp

(图

5

)。上周国债收益率走势分化,其中

1

年期国债收益率下行

1.23bp

,

5

年期国债收益率下行

2.66bp

,

10

年期国债收益率上行

2.51 bp

(图

6

)。上周共有

4100

亿元逆回购到期,央行上周连续五天进行公开市场

7

天和

14

天逆回购操作,累计投放

3800

亿元,净回笼

300

亿元。

上周央行在公开市场通过逆回购,向市场投放资金

3800

亿元,以对冲到期的

4100

亿元逆回购,净回笼资金

300

亿元,

7

天和

14

天为主,并未进行

28

天逆回购。据媒体报道,上周央行表示“拟在

6

月上旬开展

MLF

操作,并择机启动

28

天逆回购操作,搭配好跨季资金供给”。这与我们前期的观点一致,随着三会监管的落地,央行将更多承担维持流动性平稳的重任,通过流动性期限结构调整倒逼金融机构去杠杆已告一段落。

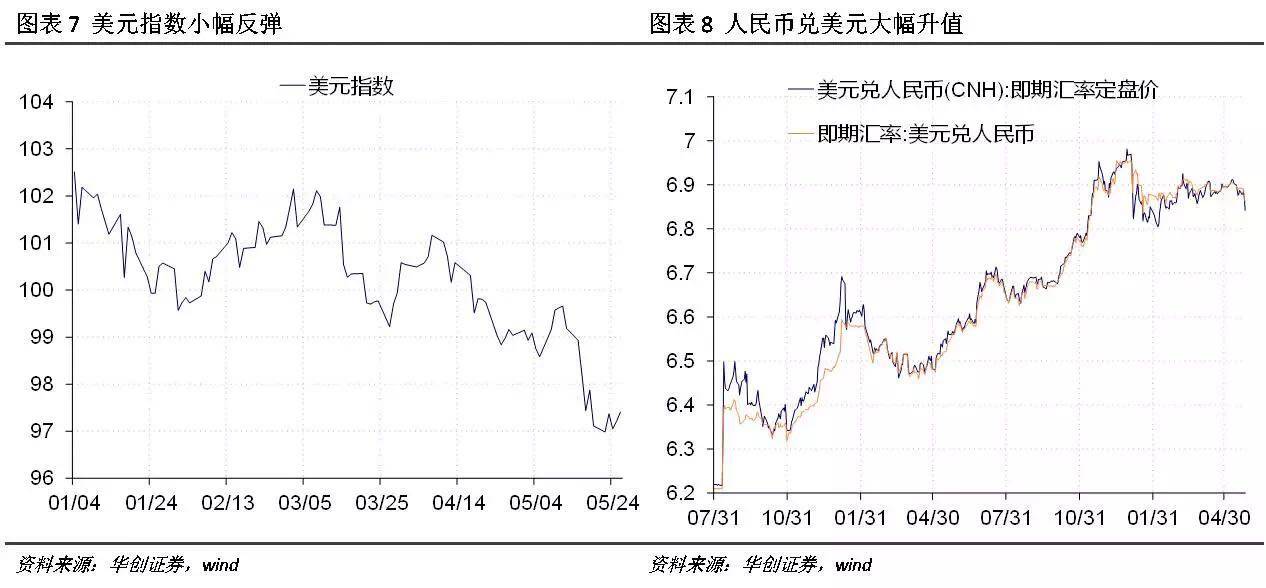

5、

美元指数小幅回升,人民币汇率机制调整

上周美元指数上升至

97.4092

点,环比上行

0.31%

。上周美国一季度实际

GDP

增速环比上修为

1.2%

,主要由于个人消费支出年化季环比数据由

0.3%

修正为

0.6%

。上修后一季度

GDP

增速仍是低位,但历年一季度增长数据低迷,不能据此判断美国经济增速的下行。上周美联储

5

月份会议纪要披露后,联储

6

月加息的概率仍然维持高位。

上周五美元兑人民币即期汇率报收

6.8610

,环比下行

316bp

;美元兑离岸人民币即期汇率收于

6.8420

,环比下行

452bp

;离岸与在岸人民币汇率差扩大到

190bp

(图

8

)。穆迪自

1989

年以来首次下调中国评级,从

Aa3

下调至

A1

,但此后在岸人民币不跌反升,节前两个交易日飙升

300bp

,或受汇率形成机制调整的提振。中国外汇交易中心

26

日正式将在人民币对美元汇率中间价报价模型中引入逆周期因子,主要目的是适度对冲市场情绪的顺周期波动,缓解外汇市场可能存在的“羊群效应”,此举短期有助于改善预期和提振走势,但从长期来看有开倒车之嫌。

(完)

文章来源:微信公众号“华创宏观”(本文仅代表作者个人观点)

本篇编辑:薛瑶

温馨提示:现微信最新版本“订阅号”已实现公众号置顶功能,广大读者可点开“金融读书会”公众号,点“置顶公众号”键,即可将“金融读书会”置顶,方便查阅。