路透中文国际新闻部编译

以下为未来一周可能主导投资者和交易员想法的五大主题:

1、各地央行纷纷发出鸽派声音

美国联邦储备理事会(美联储/FED)正式暂停其加息行动仅仅一周多,全球各地的央行总裁就忙不迭地跟着转向鸽派立场。澳洲央行总裁洛威曾表示下一次利率行动将是升息,而且这样的话他说了一年之久,但他却突然宣布可能升息也可能降息。欧洲央行(ECB)的负0.40%利率几乎难以再降,但现在外界普遍预期该央行可能采取新一轮的银行融资刺激措施。

这股风也吹到了新兴市场--印度18个月来首次降息;包括巴西在内的其他几家央行也暗示将会降息。新西兰和瑞典央行即将召开政策会议,肯定会强调经济增长问题。

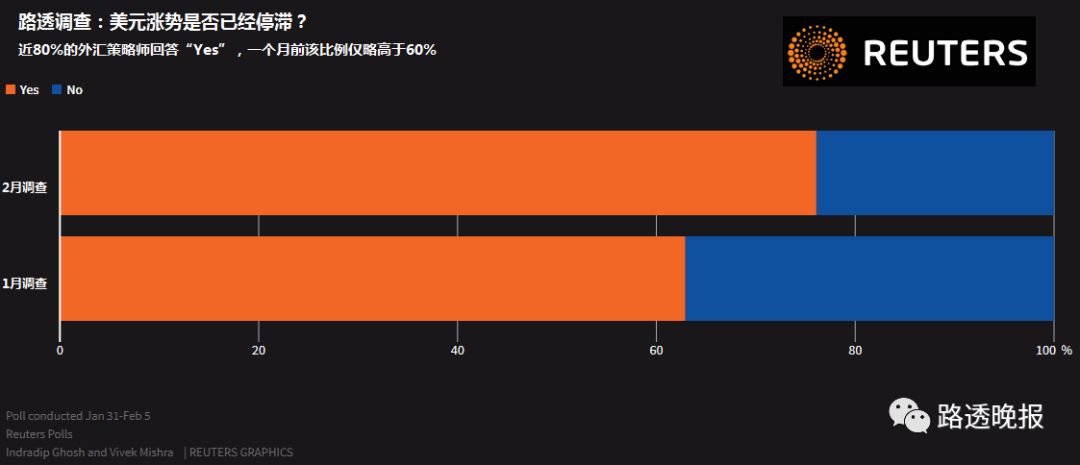

央行立场的这种转变正在汇市中得到反映。由于市场消化美联储暂停升息的因素,美元在12月和1月下跌。现在轮到其他所有货币:自从澳洲央行总裁洛威2月6日发表讲话以来,澳元下跌了2%以上;欧元创下四个月来的最大单周跌幅,MSCI明晟的新兴货币指数在连续三个月上涨后回落。如果都加入美联储的鸽派阵营,那么10国集团(G10)中利率最高的美元可能会恢复涨势。分析师认为美元涨势已经停滞,但只有时间能给出答案。

2、英镑:英退打击?

距离英国退欧不到50天,市场对无协议退欧将可避免的信念或许开始消退。英国首相特雷莎梅(文翠珊,Theresa May)将在2月13日向英国议会通报最新英退进展,但并没有太多新内容。之后议会将进行辩论,议员们可以提出改动、即修正案。

有迹象显示,在会期来临之际汇市交易员正增加对英镑的审慎押注。

英镑短天期风险逆转指数GBP1MRR=表明,投资人如今更倾向于买进防范英镑兑美元深跌的期权,而非预期英镑兑美元会大涨。该指数是指英镑买权与卖权之比。

英镑卖权的需求也为隐含波动率打底,隐含波动率为英镑预期波动指标,也是期权价格的重要成份。一个月和一周隐含波动率在过去一周上扬,1月时为稳定下滑。

该审慎基调已扩及现汇市场。英镑兑美元已跌破重要技术位--200日移动均线,表明投资人不再看多英镑。事实上,英镑自2018年5月以来便在该均线下方交投,只有1月短暂高于该均线。

3、新年快乐?

随着中国市场在春节假期后恢复交易,他们可能获得更多有关中美贸易战造成损害的实证。预计周四公布的数据将显示进出口双双萎缩,而进口因国内需求放缓受到进一步冲击。

如果到3月1日中美仍然无法达成贸易协定,中国输美商品将面临更高关税。因此周一在美国贸易代表莱特希泽和财长努钦率领下前往北京的贸易谈判代表团被寄予厚望。但美国总统特朗普称未来一个月没有与中国国家主席习近平会面的计划,削弱了谈判取得突破的希望。

如果谈判破裂,3月2日关税上调,将给中国和世界其它地区的经济造成更大损害。进而加大中国决策层在下个月的全国人民代表大会上加强经济刺激措施的压力。

4、经济衰退

数月以来,许多人质疑美国经济是否正步入衰退,但看来会先步入衰退的可能是欧元区。

欧盟执委会调降欧元区经济成长及通胀预估,令市场大感吃惊。周四公布的区内生产总值(GDP)初估值可能显示欧元区第四季成长0.2%。许多迹象已经表明欧元区最大经济体--德国在2018年底濒临衰退边缘,因全球贸易不畅且中国经济降温。

情况恐怕更不容乐观。德国工业生产已经连续四个月下滑,更加强化各界对于第四季经济已经萎缩的预期,而在第三季经济下滑之后,第四季萎缩将意味着德国进入衰退。

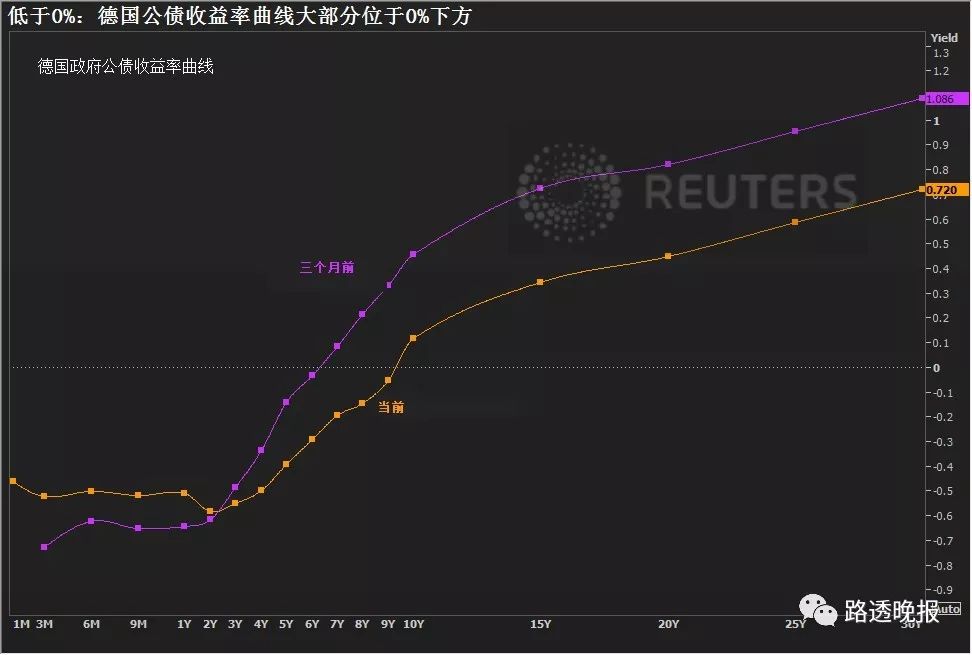

市场已经注意到这点。德国10年期公债收益率较0%低10个基点,反映出市场极为忧心经济情势。