2016年Uber烧了30亿美金,而有一家独角兽公司历史一共融资45亿美金,但却只烧了3个亿美金,却连续17个月盈利,颠覆了整个行业,明年将在美国IPO。这家公司叫AirBnb!在美国,几乎没有什么未上市公司的增长和颠覆性有AirBnb那么高,AirBnb比任何一家大型的酒店连锁都值钱(Hilton and Hyatt),比任何一家在线OTA公司都值钱(携程,Expedia),旅游类只有非常少的上市公司比AirBnb市值更高,比如Priceline(800亿美金)。

因为一个特别的机缘,美国的投行朋友给了我以非常合理的价格购买airbnb的老股的机会,也让我又一次有机会深入的研究和了解这家已经创业九年的初创公司。我对我一直低估AirBnb感到惊讶,AirBnb绝对具备成为在线旅游亚马逊的潜力,并将成为旅游行业第一家市值过千亿美金的企业。

我认为今天的时代已经变了,早期创业失败率高,天使投资投入早期项目回报率低。现在是赢家通吃一切,所以投资就要投每个赛道中的赢家!这是为什么灵哥今年重仓买腾讯,而现在要选择购买AirBnb老股的原因。

这篇文章将通过对AirBnb所处市场及商业模式的深度剖析,还原众多机构投资人在选择投资标的时的投资思路,这些思路也将帮助我们每个普通散户在做自己投资时辅助我们做出更好的投资决策。

指数级增长

虽然Morgan Stanley在最近的研究报告中对Airbnb在欧美市场增长放慢有所担心,但彭博社获得的数据表明,亚洲和拉丁美洲现在成为Airbnb增长的主要动力。其中亚洲比2016年底同期增长了80%,而拉丁美洲同比增长了150%。2017年还有两个月,Airbnb公司总体的订房数比去年底同期增长了60%。

根据彭博社报道,2015年第三季度,Airbnb的营收为3.4亿美金,订单总额为22亿美元,这两项数据都较2014年同期有一倍增长。2016年第三季度收入为5亿美金,2017年第三季度,Airbnb单季营收已经超过10亿美金,比2015年有300%的增长。

财富报道2016年AirBnb的总收入为17亿美金,利润为1亿美金。而根据灵哥从投行朋友得到的数据,2017年收入为35亿到40亿美金区间,收入翻了一倍还多。而利润将预估在7到10亿美金区间。AirBnb强劲的收入和利润增长是其他所谓独角兽公司Uber所望尘莫及的。但在私募市场,Airbnb的估值却只有Uber一半。

美国财富(Fortune)杂志还根据最新融资文件报道:2020年,AirBnb预测其利润将达到35亿美金,这将比财富500强中85%公司的利润都要多,和2016年AirBnb的一亿利润比较,2020年的35亿预测利润将增长3400%,而2020年AirBnb的收入将超过100亿美金。

从创立以来,AirBnb已经服务了约2亿人次的客人,其中2016年有8000万人次,这一数据是2015年4000万人次的一倍。财富杂志认为AirBnb是21世纪全球2万亿美金旅行业最大的颠覆者。

为什么是AirBnb?

作为一家创业九年从Y-combinator孵化出来的企业,无数早期投资人因为当初错过AirBnb的机会极度懊悔。但如果翻看投资人名单,则会发现Airbnb背后的股东,赫赫有名:

中投集团

宽带资本

DST

Greylock

GGV (纪源资本)

KPCB

高瓴资本

红杉资本

老虎基金

淡马锡

Y-Combinator

如此多投资人看好AirBnb的核心原因是什么?

1. 巨大而又分散碎片化的市场

投资人在面对创业公司时首先考虑这个市场是否足够大,如果创业者只是想在做一个小生意,投资人并不会有兴趣。AirBnb针对游客的短租市场,以及扩展的在线旅游市场,市场规模都非常大,这使得AirBnb如果能切掉15%的市场就可以成为一家拥有巨额营收的巨无霸公司。

Sharespost预测Airbnb将很快能达到1000亿美金的交易额,推算如下,全球旅行市场2.35万亿美金,加上公司旅行市场1.1万亿,如果25%的行程是可以被服务的,那就保守估计有7000亿美金市场,如果Airbnb能占据15%的市场份额,则就能服务1000亿美金的交易。AirBnb收取10%的交易费,则可以轻松达到100亿美元的净营收。根据目前AirBnb的增长趋势,2019年就可以完成这一目标!

由于AirBnb提供的家庭短租是一个高度碎片化分散的市场,因此一旦被链接,就具有强大的网络效应,从而产生Winner Takes All的马太效应。

2. 赢家拿走一切

在2017年,腾讯股价翻了一倍多,除了资本市场本身比较疯狂外,很重要的一个原因是资本越来越意识到今天的互联网格局是赢家拿走一切。

实际上灵哥观察,在2015年,2016年创业潮后,2017年的创业潮正在褪去,根本原因是中国互联网已经产生了赢家拿走一切的格局。新东方创始人俞敏洪在最近的一个采访中说道,过去两年投资人在天使投资上亏了太多钱,所以现在集体都把钱投在PE或者Pre-IPO项目上。

灵哥认为,之所以投资在初创型技术类公司的资本回报率低,失败率高的根本原因是BAT自己也在大力投入人工智能,AR/VR,大数据等领域。除却BAT具备的资金,资源,人才优势外,BAT有用户场景及数据,基于用户场景和大数据做创新,其竞争力远强过于不具备用户场景和数据能力的普通创业公司。

在在线旅游领域,AirBnb已经产生了赢家拿走一切的格局。在线旅游房屋短租市场,AirBnb在全球一家独大,和Uber,滴滴在各自的市场都面临新的竞争对手不同的是,AirBnb几乎无像样的竞争对手。

AirBnb的业务模式对于五星级酒店影响非常小,这是因为五星级酒店的客户群体主要是商务用户。而AirBnb面对的是日益需要个性体验的大众旅游市场,在这一市场,AirBnb几乎通吃。

和电子商务市场不同,旅游业本身就是全球性市场,电商地域性很强,所以中国电商可以形成和亚马逊鼎立的状态,阿里也可以通过投资和设立子公司渗透进其他海外电商,但在线旅行行业,携程的海外扩张就难很多。

在AirBnb定义的在线短租和体验性旅游市场,中国很难能有企业撼动AirBnb的存在。

3. 颠覆式的创新和内生型增长

哈佛大学知名创新学教授Clayton Christensen说大公司往往被创业公司所颠覆,是因为初创公司提出了更简单,更容易,更便宜的解决方案。比如微信对于短信,360免费杀毒对于瑞星收费杀毒,都是颠覆性创新的典型案例。

AirBnb的成功是因为在旅游短租市场提出了Simpler,Easier,Cheaper的方案。在很多大城市如纽约,旧金山,香港,酒店价格高昂;使用Airbnb,游客花的钱少,房东赚到了额外的收入,而AirBnb相比较传统的酒店集团,无需投资在硬件和人员培训上,相反只需要通过共享链接就能有效匹配短租需求,并形成网络效应,边际成本降低。

和其他颠覆式创新如微信一样,AirBnb的增长是内生型增长,即并不是依靠财务并购来获得增长。内生型增长的企业相比较并购型企业具有更强的野蛮生长能力,从而有更强的投资价值。此外AirBnb的增长并不是靠补贴带来的,这和Uber,滴滴,美团等依靠补贴获得用户的模式不同。

如果对照以上三个标准来看,

我们会发现:已上市的腾讯,阿里,亚马逊依旧是值得长期持有的标的,而未上市的企业中,AirBnb,蚂蚁金服都是值得重仓投资的

,相反Uber,滴滴,美团,小米等都在残酷竞争中无法获得赢家通吃的优势。此外,依靠补贴获得用户,增长潜力将不如纯内生型增长平台如微信,淘宝,AirBnb等有价值。

问灵哥个人,如果这些企业都上市,我会重仓买AirBnb和蚂蚁金服,并长期持有腾讯。

AirBnb的未来增长模型

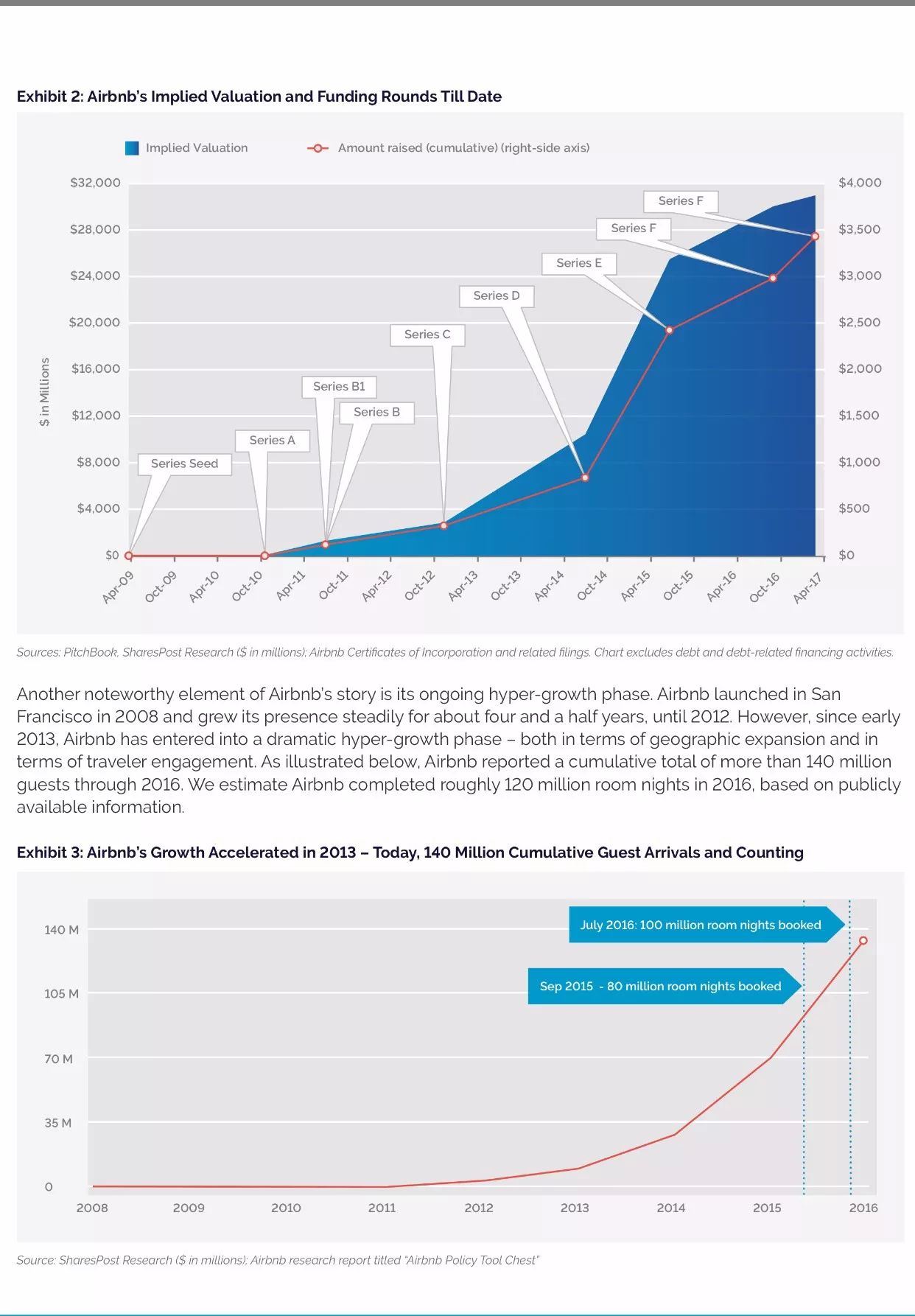

在2017年3月,中投公司以310亿美金估值参与认购10亿美金的新一轮融资后;2017年9月,AirBnb内部的老股交易价已经达到了350亿美金。

根据财富(Fortune)杂志报道,AirBnb目标是在2020年前获得100亿美金的收入,并在2020年获得35亿美金的利润。

AirBnb未来的增长策略用三句话可以概括

-

短租到长租

-

美国到全球

-

订房到旅游

AirBnb想从短租市场切入到长租市场,从而干掉长租市场中的广告分类公司Craiglist,这样的野心已经很久了,不过目前为止AirBnb还没有找到合适的切入方式。而从美国市场扩张到全球则在马不停蹄的展开,灵哥认为未来亚洲市场将会成为AirBnb最重要的增长点,特别是中国市场。

中国出境人次每年以10%增长,2016年出境人次(包括港澳台)有1.2亿人次,不少去香港旅行的年轻人都在香港使用AirBnb,这是因为香港酒店太贵了。中国出境游市场每年增长巨大!而且增长大多来自于年轻用户群体。随着年轻用户群体增加,自由行增多,和AirBnb在年轻群体中的品牌传播,中国出境人群将为AirBnb贡献相当大的增长。

长远来看,随着中国经济的进一步崛起,越来越多外国人将把中国当做旅游目的地,中国的入境游市场也将为AirBnb的增长做出贡献。

AirBnb一方面把控在线短租带来的流量入口,另外一方面通过增加非标的旅游体验品类,来获得利润。在AirBnb的App上,我们可以看到AirBnb的体验包括了:

餐厅预订,课程与工作坊,艺术,时尚,nature,历史,娱乐,运动,音乐,夜生活,健康养生,音乐会,志愿者服务

根据AirBnb CEO Brian在财富杂志的专访中说道:体验跟订房不同。大多数Airbnb的房东一年赚7000美金,对于他们来讲,把房子出租出去只是一个顺带而为的行为,不算是一个生意。但体验就不一样了,因为每一次体验可以聚集很多人报名。最开始的时候,AirBnb CEO Brian 预测大部分“体验”组织者能赚1万到2万美金,实际的收入大大超出预测。

一年赚10到20万美金

的活动组织者不计其数,这使得他们可以把在AirBnb上组织体验变成一个全职的生意。

一位加拿大的体验组织者DaveColeburn组织了一个叫“猎取”的体验,其实就是到野狼保护区跟狼近距离接触,他一年可以赚20万美金。意大利佛罗伦萨的两个厨师组织的体验“学做意大利Pasta”非常受欢迎,他们一年能赚14万美金。

在体验中,因为AirBnb花更多的人力介入到对体验进行协调和监督,

AirBnb在其中收取高达20%的佣金,而短租的佣金一般在6%到12%之间。

不仅仅是体验型非标旅游产品,实际上AirBnb也有打算售卖标准的旅游产品如机票和酒店的野心。AirBnb还打算切入企业差旅市场来获得更多利润。

AirBnb在今年做了一些并购,这些并购对于AirBnb拓展细分市场和提升商业效率方面具有显著的作用。比如收购高端别墅订房网站LuxuryRetreats和移动支付工具Tilt,前者拓展细分市场高端人群,后者通过移动互联网布局提升企业效率。

可以看到AirBnb的并购的前提都是补充主体业务,而并非通过并购来获得用户。实际上,AirBnb并未如Uber那样在中国市场高举高打后,然后通过和滴滴股权交易又快速撤出。AirBnb并未参与到中国短租企业的投资和并购,也未接受中国互联网巨头或者在线旅游巨头如携程的投资。

风险和挫折

Airbnb的挫折主要来自于政府监管。实际上过去几年,AirBnb一直在和纽约,旧金山等政府作斗争,他们都反对城市居民把房屋变成短租行为。纽约市政府为此向AirBnb提出了诉讼。

AirBnb在近期和政府的妥协中答应一方面将帮助屋主申请政府备案,另外一方面将把每间房子全年能出租的时间以120天为上限。这个妥协会对少部分全职做AirBnb的屋主有影响,但

灵哥认为AirBnb和政府握手言和将有效降低其运营风险,从而获得长久的增长势能。

估值和上市

2017年3月,AirBnb获得10亿美金融资,估值为310亿美金,这差不多是其2017年预测销售额的8倍。而到了2017年9月,AirBnb内部交易价,估值已经达到了350亿美金。

比较其他企业

由于亚马逊携程的利润率相比较阿里和AirBnb都太低,灵哥认为作为一家高速增长,高利润的市场颠覆者,AirBnb P/S在10倍以内都是合理的。根据美国知名股票网站Shareposts的研究报道,AirBnb将在2018年第三季度以不小于500亿美金的估值IPO。

灵哥以AirBnB 2018年保守增长80%的速度,AirBnb营收将在2018年营收在70亿美金左右,以八倍P/S算,市值将为560亿美金。上市后,有大概率将冲到10倍P/S,即700亿美金。2019年,市值将有机会破1000亿美金,这也是目前AirBnb团队给自己定下的目标,2020前成为第一家市值过千亿美金的旅行企业。

2017年10月AirBnb CEO接受美国财富杂志Fortune采访时第一次确认Airbnb已经做好了上市的准备。他说一直以来,巴菲特给他的建议就是“Get Rich Slow”,这并不代表AirBnb就是一家很慢的公司,实际上AirBnb必须平衡高速发展和用户体验。所谓磨刀不误砍柴工,扎实的铺垫是AirBnb快速发展真正的秘诀和源泉。AirBnb并没有着急上市,但作为一个已经有九年历史的公司,我们已经做好准备了。

在当前估值情况下,灵哥从美国投行朋友那里拿到了非常稀缺的AirBnb的老股额度;

我认为一年内AirBnb上市该股权价值翻倍为大概率事件,且没有向下的风险。欢迎对AirBnb认可,并愿意和灵哥一起投资AirBnb的投资人朋友们跟我联系

!我愿意把优质的机会分享出去!也欢迎有不同意见的朋友们和我交流!

(

本文数据都来自于彭博社和财富的公开报道

)

丁辰灵

微信号:

ding_chenling

简介:科技财经媒体人,作家(著有《超级网红》一书)天使投资人,投资企业互联网公司imo,手游公司天上友嘉等,峰瑞资本投资人。国内知名互联网电商专家,DCCI评选的科技自媒体30人之一。致力于研究互联网思维,传统企业互联网转型,社会化营销等,是强生,中青旅,联想等知名企业的互联网顾问和培训师。