兴证医药团队(

徐佳熹/项军/孙媛媛/霍燃/赵垒/张佳博/

黄翰漾/杜向阳

)

联系人:霍燃13918845737

寻找新时代的“牛品种”

4

、新时代牛品种列举

4.1、阿帕替尼

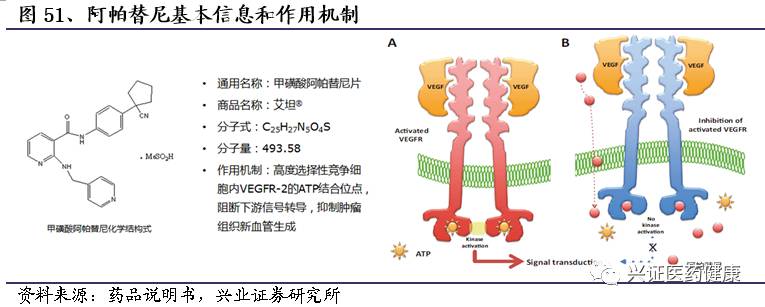

阿帕替尼(商品名“艾坦”)是由恒瑞医药自主研发的首个替尼类小分子靶向药物,是国家“十一五”、“十二五”重大新药创制专项。阿帕替尼于2014年10月底获得CFDA批准在国内上市,用于治疗系统性标准化疗失败的晚期胃腺癌或胃/食道结合部腺癌,也是胃癌靶向药物中唯一一个口服制剂。

阿帕替尼在上市后仅两年多的时间,就凭借公司在肿瘤产品线的强大资源渠道和良好的临床反馈,取得了快速得发展,2015年销售约3亿,2016年销售约9亿。未来在适应症拓展和联合用药推动下,巨大的市场空间依然值得期待。

阿帕替尼的主要作用机制是高选择性结合血管内皮生长因子受体

VEGFR-2

的酪氨酸激酶,抑制下游

VEGF

信号通路,从而实现抗血管新生及抗肿瘤活性。因此,

阿帕替尼属于典型的抗肿瘤

TKI

(酪氨酸激酶抑制剂)药物。

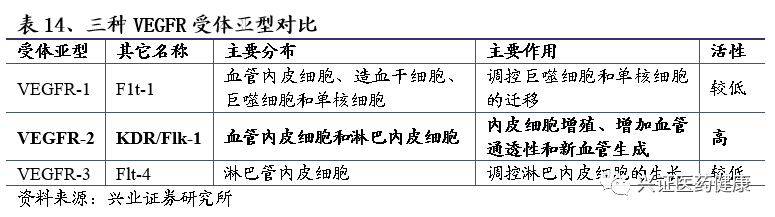

VEGF

(血管内皮生长因子)是目前发现的最为强大和专一的刺激内皮细胞增生的因子,在肿瘤组织中,肿瘤细胞、肿瘤浸润的巨噬细胞和肥大细胞会异常表达分泌高水平的

VEGF

,以旁分泌的形式刺激肿瘤血管内皮细胞,促进其增殖和迁移,诱导血管形成,从而有利于肿瘤转移。在

VEGF

的信号传导路径中,主要通过

3

类受体的作用:

VEGFR-1

,

VEGFR-2

,

VEGFR-3

。其中,

VEGFR-2

是

VEGF

信号通路产生细胞增殖、迁移、生存等下游效应的首要功能受体,因此

VEGFR-2

也成为许多靶向药物选择的作用靶点。

一般情况下,阻断VEGF/VEGFR信号通路的作用机理包括“胞外结合游离VEGF”、“胞外结合VEGFR”、“胞内结合VEGFR酪氨酸激酶”三种形式。前两种机理通常是单抗作用的主要方式,通过在细胞外环境与多余的游离VEGF结合,或竞争性地结合细胞表面的VEGFR受体,从而阻断VEGF/VEGFR的信号通路,如贝伐珠单抗、雷莫芦单抗。

而第三种机理则是小分子TKI药物的作用机理,通过竞争性地结合细胞内部VEGFR酪氨酸激酶的ATP结合位点,从而阻断下游的信号通路,如索拉非尼、阿帕替尼等。

临床数据扎实,业界具备影响力:

在目前已经上市的几个

VEGFR-TKI

抑制剂中,阿帕替尼作为高度选择性抑制

VEGFR-2

酪氨酸激酶活性的

TKI

,相对索拉菲尼、舒尼替尼、帕唑帕尼显示出其独特优势,其对

VEGFR-2

的

IC50

值显著更低,具有更好的选择性抑制效果。

从阿帕替尼的III期临床数据来看,疗效方面,在PPS(符合方案集)中与安慰剂相比,阿帕替尼组中位总生存期(mOS)约为7.6个月,延长2.6个月,死亡风险下降40%;中位无进展生存期(mPFS)约2.8个月,延长0.9个月,死亡风险下降55%;从客观缓解率(ORR)、疾病控制率(DCR)等指标来看,也明显优于对照组。安全性方面,阿帕替尼的不良反应类型及发生率与已上市的同类小分子VEGFR抑制剂常见不良事件一致,且多数可控。总体来看,阿帕替尼为二线治疗失败晚期胃癌患者提供了新的治疗选择,其III期临床试验结果也入选2014年ASCO最佳报告,受到同行广泛认可,2015年NCCN临床实践指南将其作为晚期胃癌的二线治疗方案。

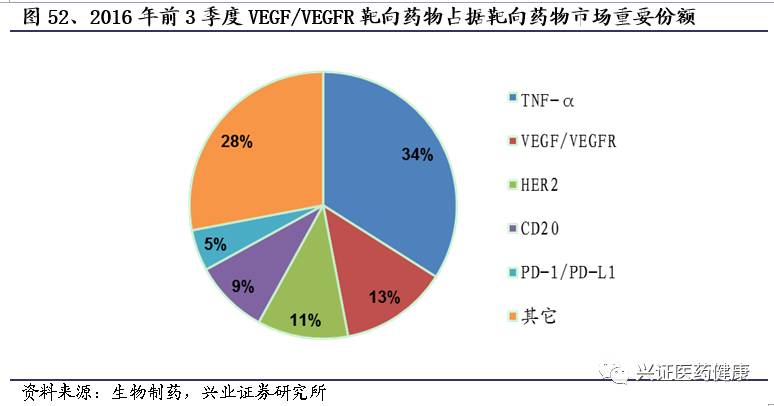

VEGF/VEGFR抑制剂市占率高,临床更容易接受:

针对VEGF/VEGFR信号靶点的新药开发一直是研究热点,从终端数据来看,2016年前3季度VEGF/VEGFR药物占据靶向药物13%的市场份额,仅次于TNF-α靶点。考虑到已上市药物较高的市占率,以及新药研发在该领域的长期布局和深耕,临床对于VEGF/VEGFR靶向药物的接受度较高,因此该靶点的新药上市后也更容易得到迅速推广。

根据前文分析,具备新时代牛品种的要素之一是该治疗领域并无特效药,阿帕替尼在这一方面就体现的淋漓尽致,一方面,阿帕替尼首先获批的适应症胃癌是我国癌症的高发病种,专为国人研发;另一方面,胃癌本身缺乏特效药,阿帕替尼更是治疗晚期胃癌唯一的靶向口服药。

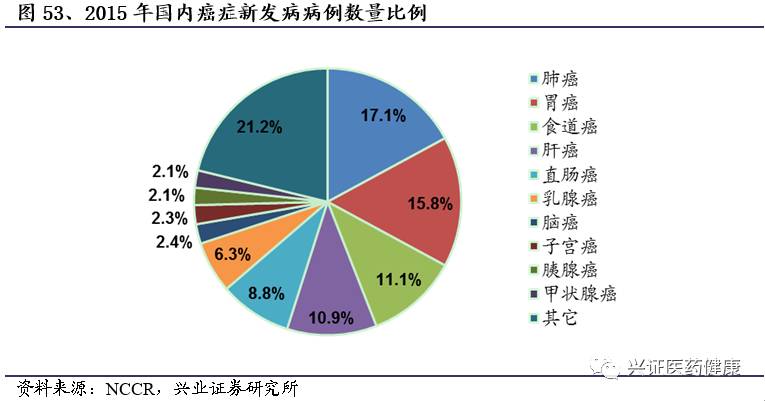

1)、胃癌是中国癌症大病种

:根据2015年中国癌症统计数据来看,胃癌已经成为我国发病率、死亡率高居第2位的癌症大病种,仅次于肺癌,2015年全国胃癌新发病人数67.9万人,死亡人数49.8万人。由于我国居民的饮食习惯以及健康体检意识的薄弱,大部分胃癌患者(约65%-70%)在发现时已经进入晚期,发病率高、死亡率高是胃癌的重要特点。且由于胃癌的发病高峰年龄段出现在45岁之后,随着我国人口老龄化的加剧,胃癌的发病率还将持续处于高位。因此,阿帕替尼的首个获批适应症胃癌拥有巨大的患者人群,这是其实现放量和拓展市场空间的基础。

2)、胃癌靶向药相对缺乏,阿帕替尼独享胃癌靶向口服药市场

:目前针对胃癌的治疗药物多为传统的细胞毒性化疗药物,比如5-氟尿嘧啶、铂类、紫杉醇等,疗效一般且毒副作用强,靶向药物仅有曲妥珠单抗(Trastuzumab,商品名Herceptin)和雷莫芦单抗(Ramucirumab,商品名Cyramza)两个单抗注射剂。其中,曲妥珠单抗于2012年被CFDA批准用于HER2阳性转移性胃癌的一线治疗,但晚期胃癌患者中HER2阳性仅占16%(临床实践中可应用患者比例更低);作为抗VEGFR的单抗新药,雷莫芦单抗于2014年被FDA批准用于晚期胃癌的二线治疗,但目前尚未在中国获批上市,且曾有临床数据显示其在亚洲人群中的治疗效果可能受到限制;而阿帕替尼是目前胃癌靶向药物中唯一一个口服制剂,患者依从性相对更高。此外,从治疗费用来看,阿帕替尼也具有明显的性价比优势。

除已经获批的适应症胃癌之外,恒瑞医药也在积极进行适应症拓展和联合用药的临床试验。适应症方面,阿帕替尼在肝癌、肺癌、乳腺癌、结直肠癌等适应症的临床研究持续推进。截止目前,阿帕替尼的肝癌、肺癌正处于

III

期临床,乳腺癌、结直肠癌的

II

期临床研究工作也已完成。联合用药方面,阿帕替尼

/

多西他赛和阿帕替尼

/

紫杉醇的联合用药在降低肿瘤细胞耐药性、提高治疗效果方面都比较显著。我们认为,通过拓展适应症和药物联用,有望进一步扩大阿帕替尼未来的市场空间。

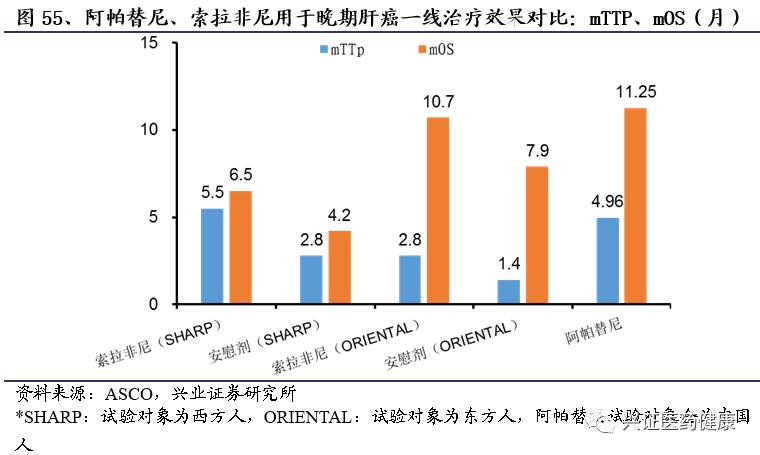

以肝癌适应症为例,从其

II

期临床数据来看,阿帕替尼针对中国患者人群的治疗效果要优于索非拉尼。在

TTP

(至疾病进展时间)和

OS

方面,阿帕替尼在中国患者人群中的治疗效果相对于索非拉尼均有改善。阿帕替尼肝癌

II

期临床数据同样也获得

ASCO2014

年优秀报告荣誉,获得了广泛认可。

此外,近期阿帕替尼进入了人社部主导的全国医保目录谈判范围,参考去年卫计委主导的药价谈判,存在较大降价的可能,对于已经达到十亿级别的体量较大的品种来说,能否实现以价换量值得关注,考虑到恒瑞较强的销售能力,未来通过提升产品的可及性带来品种销量的提升仍是大概率事件。

总结来看,阿帕替尼成为仅上市两年就销售近

10

亿的超级重磅品种的关键要素主要包括:

1

)、

聚焦大病种,特效药少:

胃癌适应症人群广阔,此前特效药较少,阿帕替尼是唯一的靶向药物口服制剂;

2

)、

依托强大的营销能力:

恒瑞医药销售能力强大,此前在抗肿瘤领域的资源和积累较多,是推动销售快速上量的重要原因;

3

)、

适应症

+

联合用药拓展空间:

产品本身适应症拓展潜力巨大,不排除上市初期即存在的

off-lable

使用,未来肝癌、肺癌等适应症的拓展,以及与其他药物的联合用药都将继续扩大阿帕替尼的市场空间。

4

)、

单价足够高,学术推广空间充足:

虽然相较于已上市原研药具有较高的性价比,阿帕替尼作为本身定位高端的抗肿瘤小分子靶向药依然实现了上市初期的较高定价(月花费近

2

万),预计在推广初期的学术营销空间足够高,从而实现了快速放量。

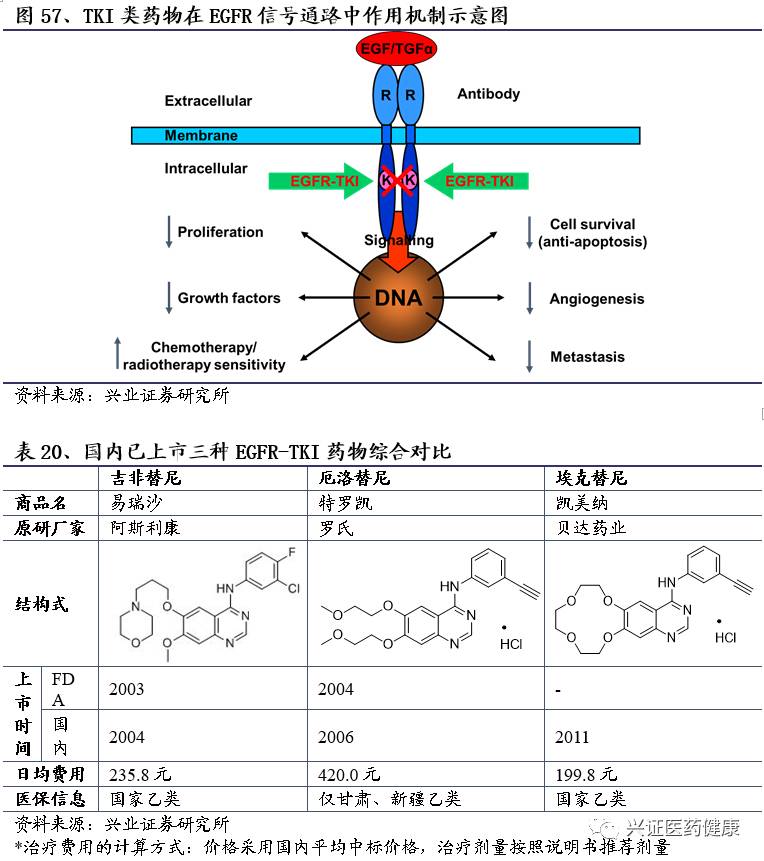

4.2、埃克替尼

埃克替尼(商品名“凯美纳”)是由贝达药业开发,我国第一个拥有自主知识产权的

EGFR-TKI

药物,也是继吉非替尼、厄洛替尼之后,全球第三个上市的该类型药物,主要用于

EGFR

(表皮生长因子受体)阳性晚期

NSCLC

(非小细胞肺癌)的靶向治疗。

2016

年埃克替尼获得了国家科学技术进步一等奖和我国工业领域最高奖项“中国工业大奖”。

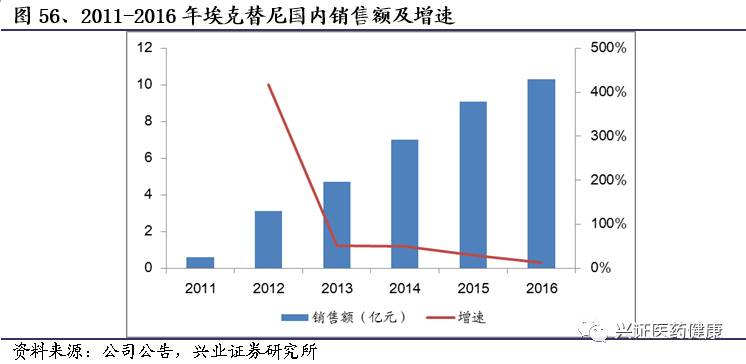

埃克替尼2011年6月获得CFDA批准上市,上市5年多时间已经成长为10亿元级别大品种,2016年全国销售规模达10.3亿元,复合增速接近80%,整体保持快速增长。此次埃克替尼进入2017新版医保目录,市场规模未来有望进一步扩大。

目前针对

EGFR

靶点的靶向药物主要包括大分子的抗

EGFR

单抗和小分子的

TKI

两大类。埃克替尼是一种高效特异性的

EGFR-TKI

药物,在

EGFR

突变阳性

NSCLC

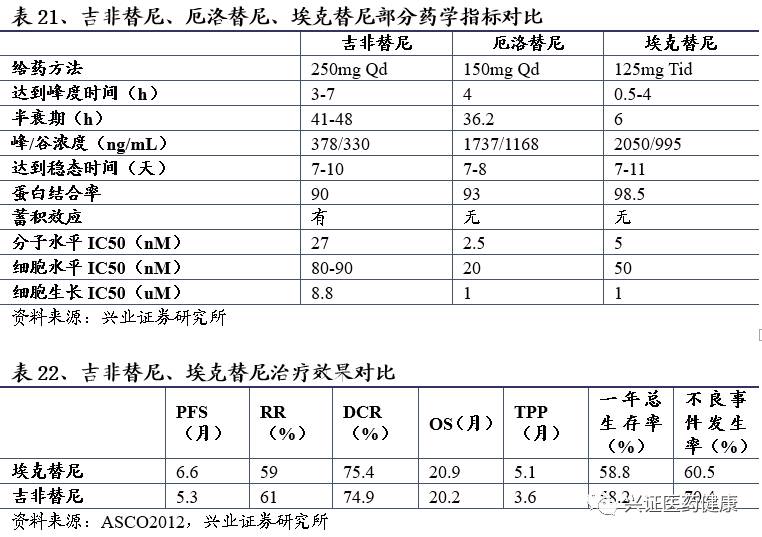

中相对于传统的化疗治疗优势明显,相较于已上市同类药物吉非替尼、厄洛替尼,埃克替尼也疗效相当,而且安全性更好,不良反应发生率更低,再加上一定的价格优势,埃克替尼在国内上市后迅速被广大医生和患者接受和认可,

2015

年埃克替尼在国内治疗肺癌的小分子靶向药物的市场占有率已达

28%

,在较短的时间内确立了其市场地位。

从部分药学指标来看,埃克替尼具有更快的达到药物峰值浓度速度,从

IC50

值分析,埃克替尼优于吉非替尼,与厄洛替尼相当。但是由于其半衰其相对较短,所以需要采用

Tid

给药方式(即一日服用

3

次)。从埃克替尼

III

期临床数据中

PFS/RR/DCR/OS

等指标反映的结果来看,其治疗效果总体上优于吉非替尼。

从安全性方面考虑,埃克替尼无药物蓄积效应,因此相对吉非替尼安全性更好,与厄洛替尼类似。从药物副反应来看,埃克替尼的不良反应主要包括皮疹(

39.5%

)、腹泻(

18.5%

)、转氨酶升高(

7.0%

)等,不良反应发生率均要低于吉非替尼(

48.2%

、

25.6%

、

12.1%

)。

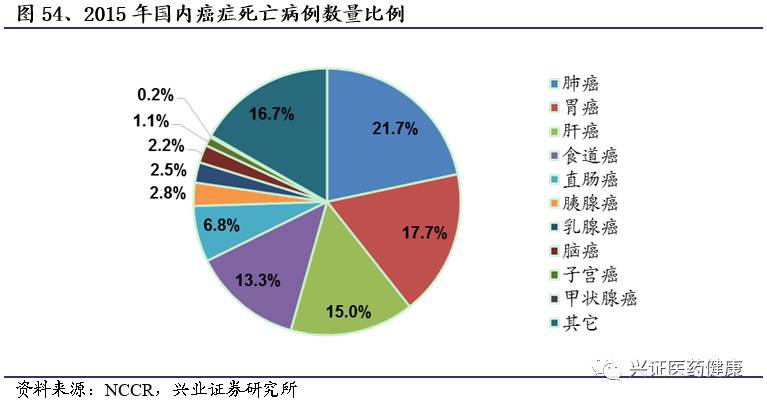

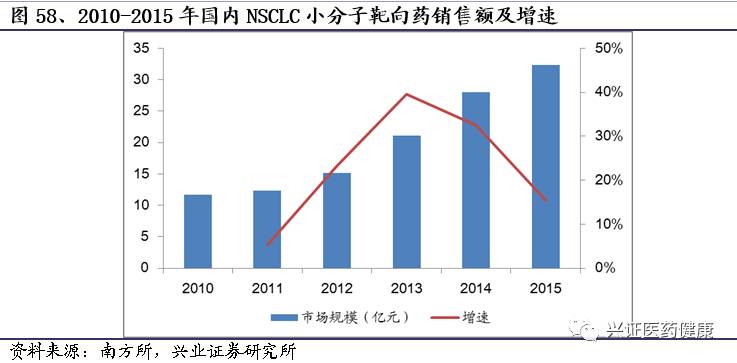

根据最新的中国癌症统计数据,2015年中国肺癌新发病例73.3万,死亡病例61.0万,发病率和死亡率均居恶性肿瘤的首位,其中80-85%的肺癌患者为NSCLC,70%左右的患者确认时已属晚期,且在亚洲NSCLC患者中,EGFR突变率高达40%。因而埃克替尼在NSCLC领域的市场空间十分巨大。根据CFDA南方所报告显示,我国用于NSCLC治疗领域的小分子靶向药市场规模在2015年为32.31亿元,2010-2015年的复合增长率达到22.59%。

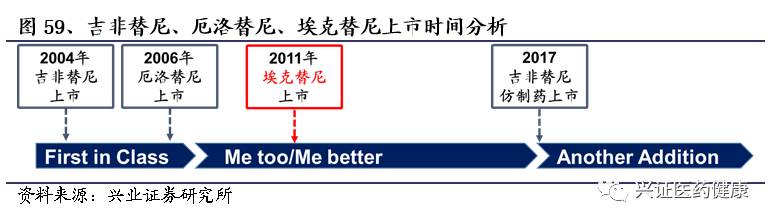

从分子结构上来看,埃克替尼属于厄洛替尼的Me-too药物,其上市时间距离吉非替尼和厄洛替尼在国内的专利到期仍有5年的时间(二者中国专利到期都在2016年,2017年齐鲁制药的吉非替尼仿制药上市),而新药上市后一般6年左右可以达到销售峰值,因此,埃克替尼的上市时间为其留下了足够的时间窗口来抢占市场,实现放量。

从价格来看,埃克替尼和吉非替尼在2016年卫计委主导的药价谈判中均经历了大幅度的降价,降价幅度超过50%,在纳入国家医保目录后,埃克替尼价格为1399元/盒(7天用量),吉非替尼价格为2358元/盒(10天用量),同时罗氏也主动宣布厄洛替尼降价30%,终端价变为2940元/盒(7天用量),目前埃克替尼的日均治疗费用约200元,吉非替尼约235.8元,厄洛替尼约420元,虽然相比之前的价格优势有所缩小,但埃克替尼仍然具有较好的性价比。三种产品的大幅降价也是导致近年收入增速放缓的主要原因。

但是也需要注意到,一方面,随着

2017

年齐鲁制药的吉非替尼仿制药上市,其日均治疗费用降至

158.5

元,因此短期可能会对现有市场的价格体系和市场份额造成进一步地冲击。另一方面,吉非替尼、厄洛替尼、埃克替尼作为第一代

EGFR-TKI

药物,一般患者在连续服用

10

个月后,都会存在耐药现象,治疗适应窗口时间并不长,因此也限制了其市场规模的进一步扩大,而与此同时,

TKI

药物已经出现第二代产品阿法替尼,第三代药物奥希替尼也已经登陆中国,未来埃克替尼的竞争环境将进一步加剧。

但考虑到埃克替尼经过多年的临床应用和研究,积累了大量的循证医学数据,疗效和安全性已经得到越来越多的医生和患者的认可,未来随着医保红利的逐步释放,我们预计,作为国内首创、拥有多种奖项认证的埃克替尼虽然可能失去了高增长的光环,但仍有望保持持续稳定的增长。

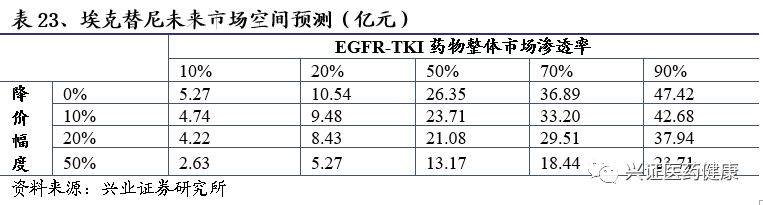

由于埃克替尼适应症明确,我们对其未来市场空间进行了简单的推算。

核心假设如下:

1

、肺癌发病率以

NCCR

统计

2015

年中国癌症发病数据为准,假设每年新增肺癌人数

73.3

万人,根据中国临床肿瘤学会统计数据,其中

70%

为晚期患者;

2

、根据《胸腔肿瘤学杂志》数据,亚洲晚期肺癌患者人群

EGFR

突变率为

51.4%

;

3

、根据以往耐药时间数据,患者平均使用时间为

10

个月;

4

、在多空因素交织下,埃克替尼市场占有率维持

30%

左右水平;

根据推算,即使最保守地认为未来

EGFR-TKI

整体市场渗透率(吉非替尼

+

厄洛替尼

+

埃克替尼)仅维持在

20%

的低位,埃克替尼的市场空间仍能维持在较高水平。但是随着埃克替尼及其它

EGFR-TKI

药物进入新版医保目录,其市场渗透率和患者接受度势必快速增加,在未来降价可控的前提下,埃克替尼的市场潜力仍然很大,有望成长为数十亿元级大品种。

与阿帕替尼相比,埃克替尼成为牛品种所经历的时间相对较长(阿帕替尼2年近10亿,埃克替尼用了5年),而事实上,其产品素质(包括临床数据和适应症)并无明显短板,我们认为主要原因有两方面,一是埃克替尼所在的EGFR-TKI治疗NSCLC领域竞争格局相对较差,原有市场的吉非替尼和厄洛替尼同为口服制剂已占据市场先发优势,而阿帕替尼则是VEGFR-TKI领域治疗胃癌的第一个口服制剂,市场切入难度有所不同;二是作为单一品种的初创企业,贝达药业的营销能力无法与恒瑞媲美。但慢牛也算牛品种,总结来看,埃克替尼成为牛品种依然具备了一定的优势:

1

)、

性价比高:

在与吉非替尼、厄洛替尼相比疗效相当,安全性更好、价格相对较低的情况下,埃克替尼凭借性价比把握住了原研药专利到期前的时间窗口。作为拥有众多国家级奖项和临床认可的创新药产品,埃克替尼在未来原研仿制药和新一代药物带来的激烈竞争和冲击中,仍然有希望实现较好的发展;

2

)、

未来有望享受医保红利:

埃克替尼

16

年通过卫计委主导的药价谈判大幅降价进入各省医保,

17

年又顺利进入人社部主导的全国新版医保目录,可见其在临床的学术地位和医生患者的认可度很高。未来随着各地医保的逐步对接完毕,埃克替尼有望在以价换量的带动下整体实现销售额的持续增长;

3

)、

定价高,利润空间充足:

同样作为高端的抗肿瘤领域的小分子靶向创新药,埃克替尼在定价方面兼具性价比和利润空间,也为临床公关和放量提供了保障。

4.3、丁苯酞

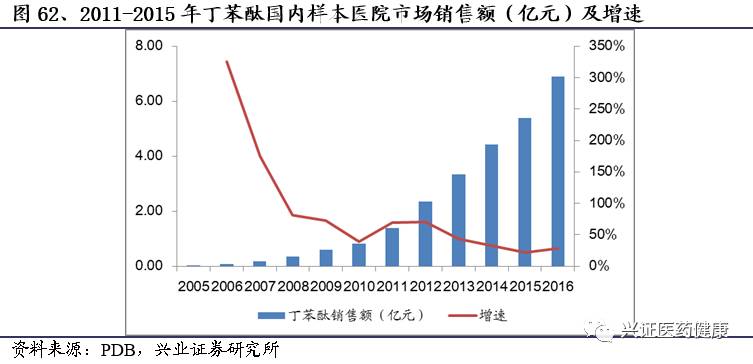

丁苯酞(商品名“恩必普”)是石药集团的重磅创新药品种,主要用于治疗轻度及中度急性缺血性脑卒中,目前有软胶囊、注射液两种剂型上市销售。1999年公司通过技术转让从中国医学科学院药物所获得该品种,丁苯酞软胶囊于2005年获得CFDA批准上市销售,恩必普作为我国第三个拥有自主知识产权的国家一类新药,经过公司多年的布局与推广,目前已经发展成为20亿元级别的重磅品种。根据PDB统计数据,2016年恩必普在国内样本医院终端市场销售额达6.90亿元,预计全国销售额超过20亿元,上市至今的年均复合增速超过70%,近5年的复合增速也接近40%,整体保持快速增长,未来发展空间值得期待。

从销售收入来看,丁苯酞构成石药集团创新药产品线的主力品种,销售收入占创新药总收入50%以上,是创新药板块收入和利润的主要来源,为公司的收入稳定增长和利润高增速提供充分保障。我们认为,治疗适应症人群数量巨大、临床疗效明确且进入多个治疗指南、医保助推放量以及剂型结构优化拓展治疗窗口等多个因素,使丁苯酞获得了巨大的成功。

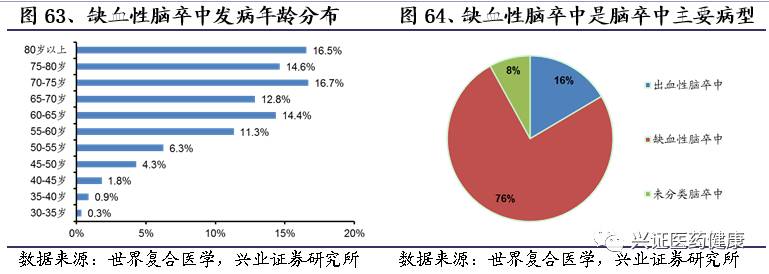

目前,心脑血管病已经成为导致我国居民死亡的首要原因。根据《2015年中国心血管病报告》的统计数据表明,2014年心脑血管病占居民疾病死亡构成在农村为44.60%,在城市为42.51%,并保持持续增长趋势,而其中脑卒中又是其中比例居于首位的死因。根据我国疾病预防中心数据,目前我国有超过700万名脑卒中患者,每年新发卒中病人约250万,每年死于卒中的人数超过150万。2011-2013年期间,我国40岁以上人群脑卒中综合标化患病率约2%,高危人群比例更是高达15%,因此,脑卒中的潜在发病人群数量十分巨大,市场空间广阔。

此外,脑卒中的发病率与年龄呈现明显的正相关性,根据卫计委统计数据,以缺血性脑卒中为例,40-50岁人群发病率约0.06%,而60-70岁人群发病率则高达0.41%,随着我国老龄化趋势的加速,脑卒中发病率将会持续走高,目前脑卒中患病率年均增速高达8.1%。从发病类型来看,脑卒中又可以区分为出血性脑卒中和缺血性脑卒中,其中超过75%患者为后者,因此缺血性脑卒中是脑卒中主要发病种类。

预计

2016

年我国脑卒中用药的终端市场规模约为

350

亿元,随着发病率的提升,市场有望以

15%-20%

的增速稳定发展,到

2020

年市场规模预计将达到

690

亿元。瞄准整体规模快速增长的脑卒中市场,为丁苯酞带来巨大的市场空间。

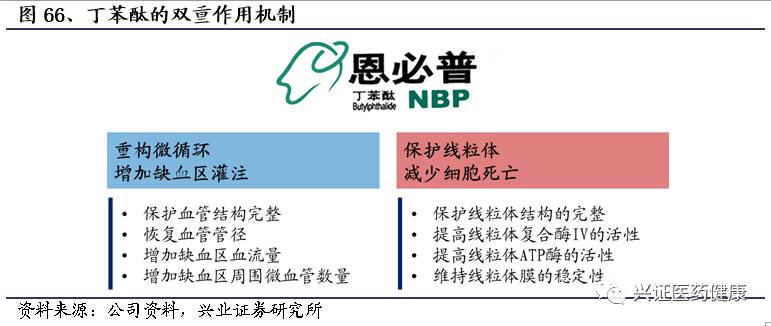

丁苯酞具有独特的双重作用机制——重构微循环+保护线粒体。临床研究发现,90%-100%的急性缺血性脑卒中患者在脑梗发生3小时后都存在制备半暗带,半暗带中的细胞损伤是可逆的,半暗带是治疗缺血性脑卒中的关键,因此,延长半暗带细胞的存活时间、恢复其中的血液供应是挽救半暗带的最主要方法。丁苯酞由于其独特的“双重作用机制”,通过重构微循环,增加缺血区灌注,来保护血管结构完整、恢复血管管径、增加缺血区血流量、增加缺血区周围微血管数量,同时通过保护线粒体结构的完整、提高线粒体复合酶IV的活性、提高线粒体ATP酶的活性、维持线粒体膜的稳定性,从而减少细胞死亡。

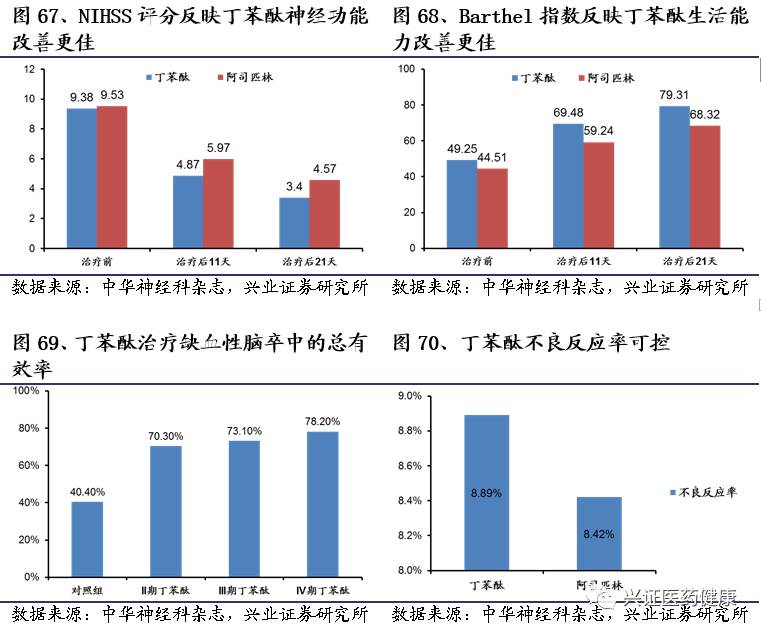

临床治疗有效率高

。以口服软胶囊剂为例,丁苯酞具有吸收迅速、起效快(达峰值浓度时间

T

max

=1.2 h

),作用持久(半衰期

=11.8 h

),分布集中更多作用于靶器官等优点。根据发表于《中华神经科杂志》的临床数据来看,相比于对照组阿司匹林,从

NIHSS

(美国国立卫生研究院卒中量表)评分、

Barthel

指数(反映患者日常生活活动的功能状态)反映出的丁苯酞治疗效果都具有明显的优势。从丁苯酞的

II

、

III

、

IV

期临床跟踪数据来看,在治疗缺血性脑卒中适应症的总有效率都明显高于对照组,以

IV

期临床数据结果为例,其总有效率达到了

78.2%

,治疗缺血性脑卒中的疗效确切,同时,其不良反应发生率与阿司匹林类似,处于较低水平,不良反应可控,安全性良好。

进入多个治疗指南,临床认可度高

。由于其确切的临床疗效及良好的安全性,丁苯酞逐渐获得了学术界的认可,丁苯酞陆续被《中国脑血管病防治指南》、《中国急性缺血性脑卒中诊治指南