8月28日,在2019人工智能计算大会上,IDC和浪潮联合研究发布了《2019-2020中国人工智能计算力发展评估报告》。

报告中对中国AI计算力产业,包含AI芯片、AI学习框架、AI服务器、AIaas、智能边缘计算等相关领域发展现状和水平进行了评估总结。

1、

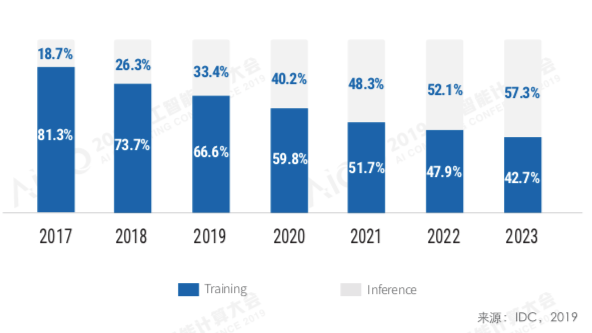

预计2022年,推理市场占比将超过训练

按照工作负载,人工智能芯片可以分为训练芯片和推理芯片,训练是指在已有数据中学习,获得某些能力的过程,对计算的精度要求较高,它直接影响推断的准确度。

这就要训练芯片有强大的单芯片计算能力,目前GPU 芯片更适合用于训练负载。

而推理过程则是指对新的数据,使用这些能力完成特定任务(比如分类、识别等)。

IDC认为,未来人工智能市场,推理环节将超过训练环节,根据预测,到2022 年推理的市场占比将超过训练,推理类芯片将是未来最大的潜在市场,也是人 工智能芯片市场的决胜点之一。

IDC 预测,人工智能芯片的市场将保持高速增长,未来五年复合增长率将达到53.0%。

IDC 预测,人工智能芯片的市场将保持高速增长,未来五年复合增长率将达到53.0%。

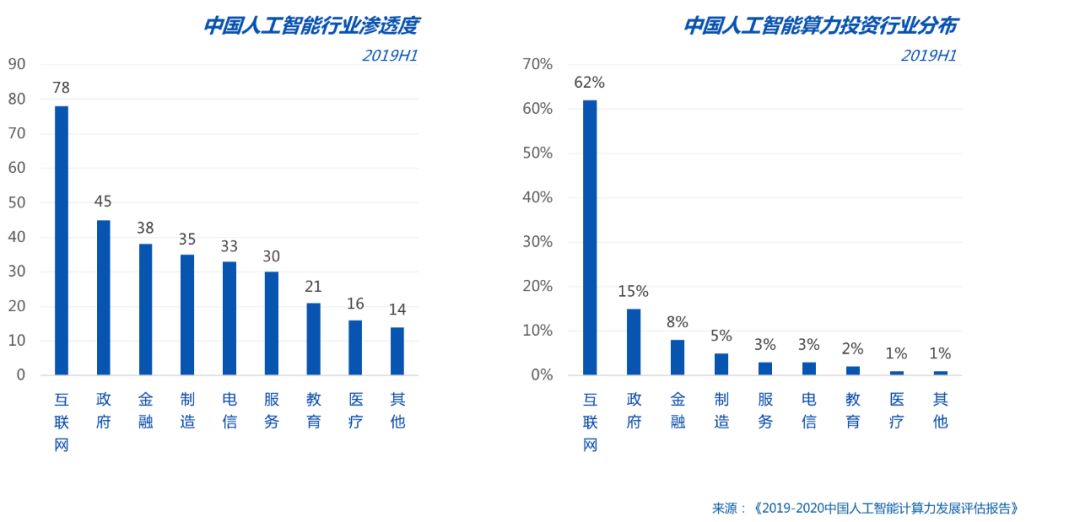

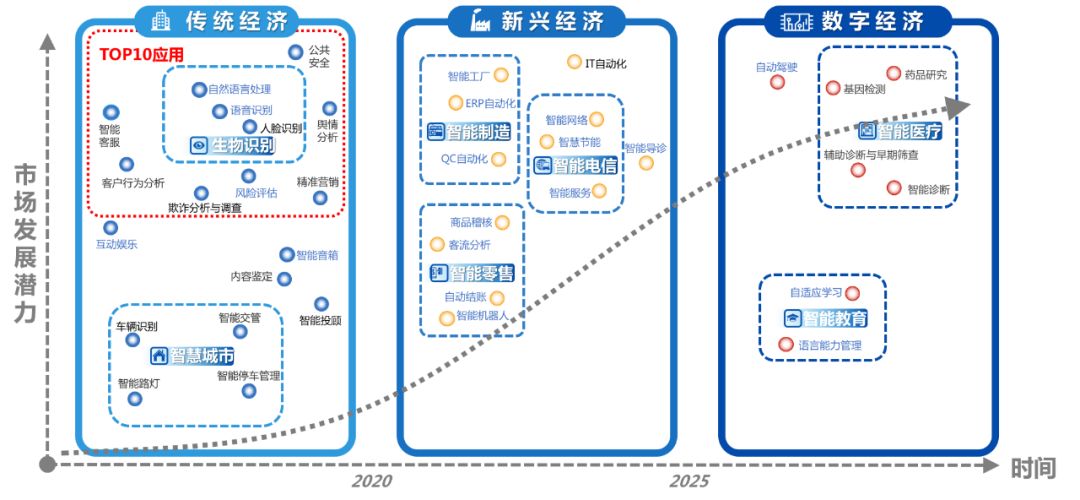

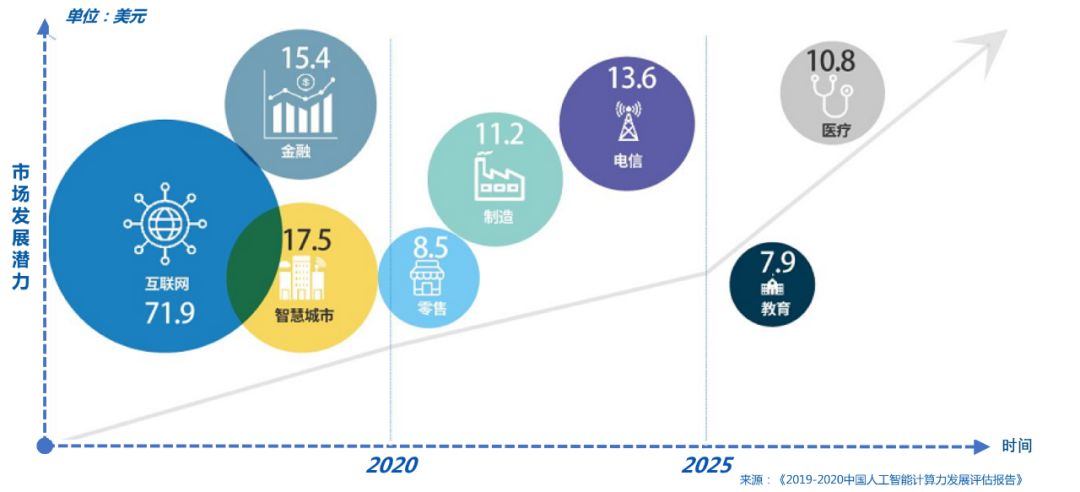

2、互联网依然是人工智能算力投资最大的行业,占据中国 62.4%的人工智能算力投资市场份额

基于 IDC 持续的研究和最新针对最终用户调研,中国人工智能行业应用渗透度及算力投资分布如下图所示:

与2018年比,2019年上半年按照人工智能行业应用渗透度排名的TOP4行业和去年排名保持一致,为互联网、政府、金融和制造,而电信超过了服务位列第五。

与2018年比,2019年上半年按照人工智能行业应用渗透度排名的TOP4行业和去年排名保持一致,为互联网、政府、金融和制造,而电信超过了服务位列第五。

电信运营商在用戶对应用体验及自身在网络重构过程中对于人工智能的需求双重因素的驱动下,加速布局智能客服、精准营销及智能网络等应用场景以实现人工智能战略转型。

制造业⻋企持续布局自动驾驶,另外以电子制造为代表的企业在质量检测等生产环节推进人工智能的应用。

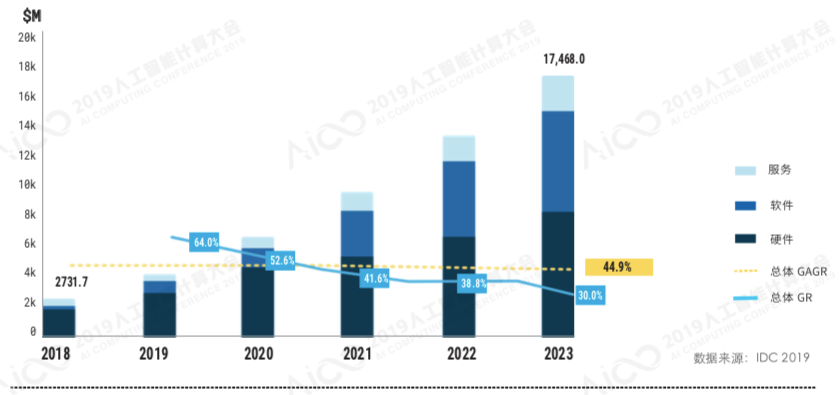

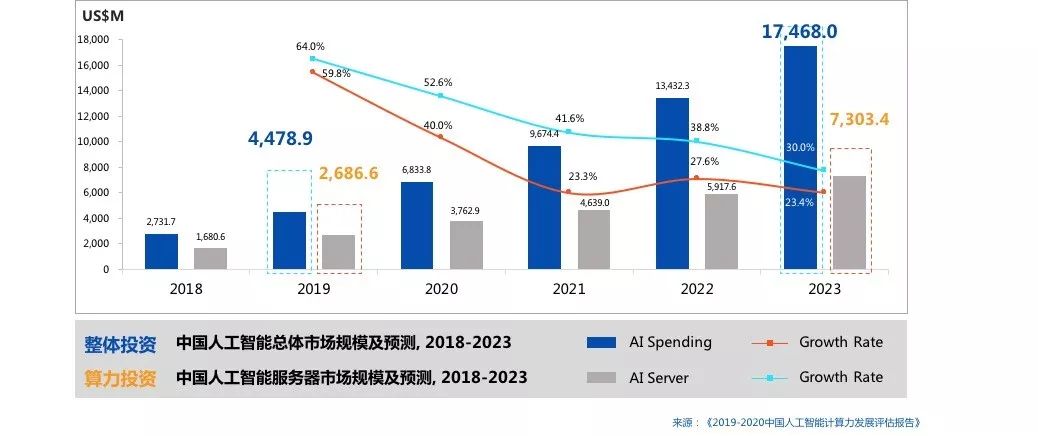

3、中国人工智能市场未来五年将持续保持高增长率,硬件市场规模占比将持续在50%以上

IDC 将人工智能市场按技术类别分成硬件、软件和服务,未来5年中国人工智能市场总体规模将继续保持高增⻓率,年复合增⻓率将达到44.9%并超过170亿美金。

在整个人工智能市场中,硬件市场规模异常突出。IDC预测,2023年人工智能硬件市场将达到83亿美金。

同时报告还预计在2021

年之前,人工智能硬件市场规模占比都将在50%以上,其中,服务器市场规模占整个硬件市场85%以上。

在整个人工智能市场中,硬件市场规模异常突出。IDC预测,2023年人工智能硬件市场将达到83亿美金。

同时报告还预计在2021

年之前,人工智能硬件市场规模占比都将在50%以上,其中,服务器市场规模占整个硬件市场85%以上。