骗贷产业链的最前端,是一个助贷群体——他们专营在各大贷款平台间,去寻找风控规则。

他们是冲锋陷阵的先头部队,是收集情报的“侦察兵”,收集的信息,为后方部队提供战略部署。

陈昕冰就是其中一员。

90后的他,毕业后,就泡在各大玩信用卡的论坛中,是典型的“玩卡一族”。

他手头有几十张信用卡,申请、养卡、提额、套现,每个月“以卡养卡”,玩得炉火纯青。

持续一年后,他发现信用卡几乎都申请过——他面临资金断流。

2013年,互联网金融崛起,新的消费时代到来。

互联网金融发展史中,开始两年,是P2P时代,人们利用P2P理财;

时代步履仓促,如今已进入消费金融时代,人们利用现金贷、消费贷进行提前消费。

让陈昕冰惊讶的是,这些新生的消费金融平台,风控比银行简单太多,只需要网上提供部分资料,就可以放款。

用玩信用卡的一套,再来玩互金贷款,简直是“降维攻击”。

陈昕冰的“套现游戏”,进入一个让人亢奋的阶段。

他专研各个平台的规则,并将经验,分享在各个群和论坛中,很快,他身边聚集起一批拥趸。

2015年,他开始将“情报”变现。

他组建自己的QQ群,要入群者,就要交纳“499”的学员费——他建立起3个千人大群,获利150多万。

他定期会开一场视频课程,每个学员需要交纳20元,堂堂爆满,一堂课就可获利近万。

而陈昕冰每天的工作,就是去测试规则,并写成攻略。

陈昕冰手头有很多学员的资料,他用这些身份去测试平台规则,“实践才能出真知”。

“很多贷款平台,没有什么风控,只有一些简单的规则,”陈昕冰发现,很多平台的风控,“简直滑稽”。

比如一些平台,无视黑白户(所谓黑户,就是征信记录有逾期的污点用户;所谓白户,就是还没有过信用卡和其他借贷记录的用户),只需要填写实名制手机和身份证,就能下款。

他将这些规则,集结成攻略,每日共享到QQ文件中,一年时间已更新1400多个。

▲ 共有文件“1415”个

▲ 通关秘籍

就像一场打怪游戏,当你获得了一本无敌攻略之后,就相当于开启作弊模式,一路畅通,击败Boss。

陈昕冰就如此,一边帮学员借款,成功下款后,收取10%的“服务费”;一边将借款经验输出,收取一些“会员费”。

这条“闭环的产业链”,他每年轻松获利200多万。

而加入陈昕冰群的学员,也是“各怀鬼胎”。

学员分为3种,一种是“学完自用”,这里包括大量的骗贷者;

另一种,是贷款中介,他们去各个论坛和QQ群中发广告,招揽急需用钱的用户,帮他们贷款,从中提成,一般服务费高达10%。

最后一种人,会将这套技术,拿出再卖,建立新的QQ群,做和陈昕冰一样的事。

据不完全统计,现在市面至少已有几百个这样的QQ群,会费要99到数千元不等。

这也意味着,从事助贷的群体,人数至少几万。

在一节课堂上,陈昕冰说了这么一句话,“这个社会永远不缺缺钱的人,他们为了钱,什么都干得出来,裸条、高息、提成,又算得了什么呢?”

在经济下行的年代,处处钱荒,人人自危,而陈昕冰和背后是十万的助贷群体,就寄生在产业链的前端,成为了掘金的情报中心。

陈昕冰更喜欢一个称呼,叫“探金者”。

探金者提供了足够多的情报后,最为罪恶的门徒——骗贷者才缓慢登场。

在陈昕冰的群中,最为踊跃的学员,是个90后,网名“小白”。

他并不是“小白”,他从事骗贷行业已一年之久,靠着多套虚假资料,混迹在各大借贷平台间,获利几十万。

“骗贷的第一步,是搞到一套完整的资料,”小白从网络上购买了多个“身份证+银行卡+手机号”的组合套餐,价格在1300到1500元之间。

小白最早就是从一位名叫“老曹”的网友那里搞到资料。

“身份证500元一张,成套组合1300元一套,”老曹在各大骗贷群里,公开销售他的库存。

▲ 可供挑选购买的身份证

▲ 身份证、电话卡、银行卡全套资料出售

“身份证有很多来源,有的是专门去农村或火车站收,100元一张,一些急需用钱的人就会卖;也有遗失的,汇集到我这里”,老曹是一个“中转站”,将各种渠道的身份证收集起来“销赃”。

老曹称:“在运营商、银行我都有点关系,可以利用身份证办卡。一些难搞定的银行,我会让长得有点像的人,拿着身份证去办卡”。

身份证、实名银行卡、实名手机号,这些都是网络上识别一个人的重要三要素,当你具备这些,基本可以以假乱真。

“这还不够,”小白称,“就像捏一个泥娃娃,你要让它有鼻子有眼睛,甚至有灵魂”。

小白买了几个便宜的智能手机,一个手机配一张手机卡,安装上淘宝、支付宝、微信等常用应用。

他给每个手机设立了一个身份:何莉丽是个90后,她在雅诗兰黛的专柜当一名促销员,月收入6000元,在朋友圈会经常晒自拍;

而韩强,是一位80后的工人,在富士康当一名操作员,月收入5000……

“包装这些资料,需要精打细磨,完全进入角色,有时候我都觉得自己的人格有些分裂,”小白一般会将一个身份养上几个月甚至半年,才开始操作贷款。

就像在玩一个养成游戏,给游戏人物慢慢注入性格和特征,最终一举通关。

比如,人物需要一个工作。小白会填写一些大的工厂,比如富士康,再填一个需要转接的工厂主机。

此外,小白到附近的商场,找一个专柜,电话就填写商场电话或专柜的中国区总机。

“这两种方式,信息真实度很高,实际审核难度也很高,”小白称,这就叫“真实但难求证”原则。

对于一些确实会电话回访的平台,他会填写一家网上无法查到电话的公司,然后自己购买一部座机,公司电话换成自己的号码。

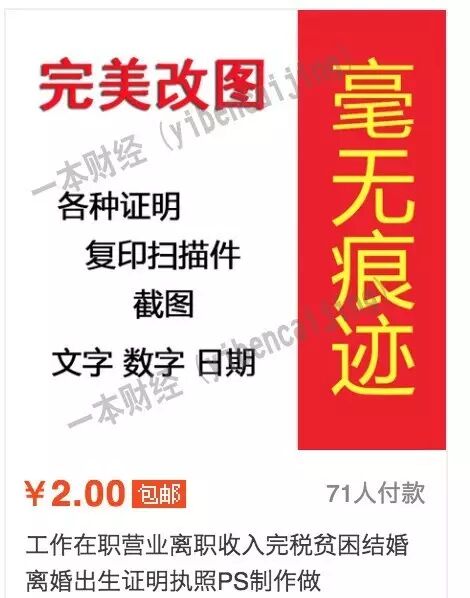

除了工作单位和电话外,有些借贷平台,还需提供工作证明和工牌照片。

“可以自己PS一张,也可以去淘宝上购买,工作证明只需要20-30元一张,工牌也只要50元一个”。

而淘宝上提供这种服务的人,大有人在。

除此之外,小白会连定位都做些修改。

一般来说,与定位在农村相比,定位在大城市的通过率大大提高。小白就会使用一款名为“海马玩”的模拟器,随意修改定位。

▲ 注意左上角的模拟器

一些平台,还需要半年的银行流水,证明自己有固定工资。小白就每个月往这些银行卡中转一笔钱,形成固定流水。

目前,借贷平台常用的一招是,要求读取借款人的通讯录、短信。

其主要目的,就是从通讯录中寻找,是否有加入“黑名单”的人——比如已证实的骗贷者或老赖。

而从短信中,是为了寻找多个平台借款的线索:譬如,其他借贷平台的验证码、逾期催款信息等。

如果这些都存在,无疑,这个借款者是“高危”的。

所以,小白会在借贷前,包装通讯录:

删掉黑户或老赖;

删除不干净的通话记录;

删除短信中关于借贷的信息。

此外,还有一些平台要求读取邮件,其目的,就是查看用户是否有信用卡。

一般能通过银行的审核,办下信用卡的,是借贷者的重要加分项。

小白依然有应对策略,他有一些“小工具”,专门用来伪造信用卡账单——任何银行、任何额度、任何消费记录。

一般来说,如此包装一个完整的贷款人物,大概花费在2000元左右,而带来的,却是巨额回报。

“也不是所有的平台都可以撸下来,规则太过复杂,时时变动的,就比较麻烦,”因此,小白需要掌握所有平台最新的规则。

在陈昕冰的课上,小白颇为积极,他对于新开放的“网贷口子”最为上心,“一般新成立的平台,风控比较松懈”。

一个身份,借款20到30个平台之后,下款率会越来越低。

原因是,很多平台在借贷时,会进入央行系统查询征信,而这个查询动作,也被记录在征信系统中——这也意味着,借款次数越多,记录越不好看,用他们的行话说,是把征信“查烂”了。

一般借款到20万左右,小白就将手机卡废弃,手机永久关机甚至扔掉——所谓的“何莉丽”“韩强”,从人间蒸发。

小白就如此,用2000元的成本,骗来20多万。

而类似小白这样的骗贷者,并不在少数。

“潜伏在陈老师群里的骗贷者,一千人中至少有100人,”小白私底下和几个人交流过,大家都是“老司机”。

几乎所有的借贷平台,都遭遇过骗贷——这里正在形成行业的暗疮。

一家借贷公司曾委托一家催收公司,追回逾期的欠款,结果回款率不到0.3%——大部分人都是骗贷者,借完钱就人间蒸发。

他们是这条产业链中,最为凶狠而野蛮的攻坚部队,他们攻城略地,进退自如——即便被发现是骗贷,最多屏蔽他们的一个号码 ,他们换个地方再战,毫无损失。

任何一个风控松懈的“城池”,会在几日内被他们薅干。

除了单兵作战外,诸多骗贷者是内外勾结。

像陈昕冰这样的助贷者,虽然能提供风控的大概规则,但谁会比借款平台的内部人员,更熟悉风控规则呢?

张远是一个借贷平台的客户经理,他已帮助几十位客户,通过了风控审核。

“有些规则,是极为细致的,只有内部人员才可能知道”,张远称,比如信审人员打回访电话,假装翻纸或打字的声音,“这样的背景音,更为真实”。

知道所有细节的张远,才是最为可怕的内奸。

曾经有一个客户,急需10万块钱,四处借钱碰壁,到了张远这里,却包装成了消费贷,一个下午便搞定。

消费贷,一般会控制消费用途,转款专用,看似难以突破的规则,却也存在大量的套现漏洞。

一般需要借贷者提交一些证据,证明消费意图,消费贷公司才能放款。比较常见的,是提供消费公司的发票,或者消费合同。

发票有税点,因此张远就从合同入手。

张远找了一个开小装修公司的朋友,用其名义和客户签署一份“假的”装修合同。

一般消费贷的钱,会直接转到装修公司的账户上。借款人只需要提供一个朋友的账户,伪装成装修公司会计账户即可。

然而,类似张远的客户经理,还只是小买卖。

一些客户经理,会和一些中介公司对接——客户经理提供规则,中介公司批量包装。

一些恶性的骗贷案件中,客户经理会和借款者一起“分账”。

捷越联合也曾遭遇过类似事件。