4月金融监管的信用紧缩效应明显呈现:其一,社融在表外融资的牵引下大幅收缩,信用利差猛增致直接融资依旧低迷。其二,非银金融机构存款超季节性地大幅减少,在存款增长乏力背景下,近期各大银行为争夺存款,已纷纷提高存款利率,从而货币市场上的“准加息”正在向实质上的“真加息”传导。

4月信贷投放“淡季不淡”,其中原因是多方面的:一是,由于银行信贷冲动在今年1季度受到明显压抑,部分贷款需求被延迟到2季度投放;二是,中国经济增长惯性犹存,令整体信贷需求维持稳定;三是,4月地方债置换规模进一步下降,对信贷投放的替代也有所减少。但后续“金融监管加强+货币条件紧缩”持续,对信贷投放的冲击势将显现。

近日,经过资本市场持续的“股、债、商”三杀,金融监管的高压态势出现了些许缓和。随着央行提前超量续作MLF,央行正召集“一行三会”加强监管协调,银监会表态“市场没必要紧张”、银行整改设置4-6个月缓冲期及新老划断,资本市场也终于得到了些许喘息。我们认为,短期内,随着监管协调的加强和高压态势的缓和,资本市场有一定反弹的机会;但金融监管态度的真正软化,从而资本市场的趋势性机会,或要等到实体经济下行压力凸显、金融监管政策逐步落地之后。

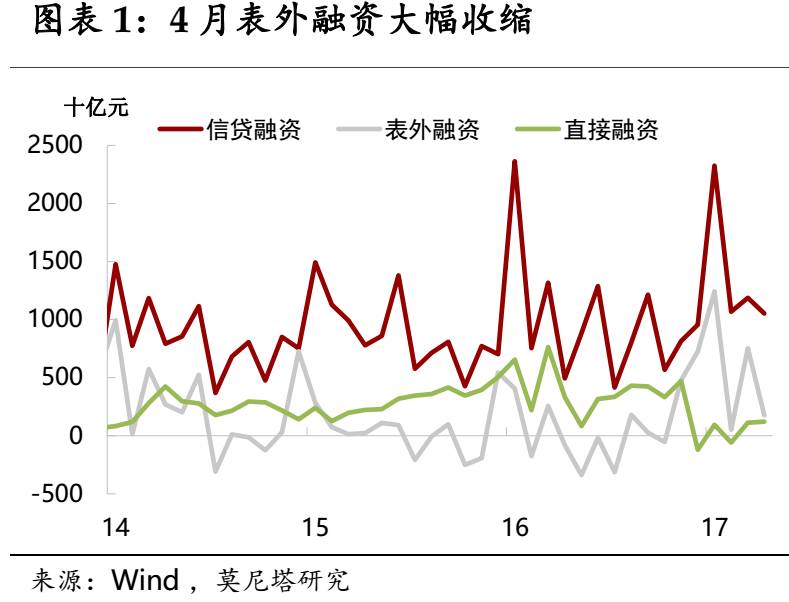

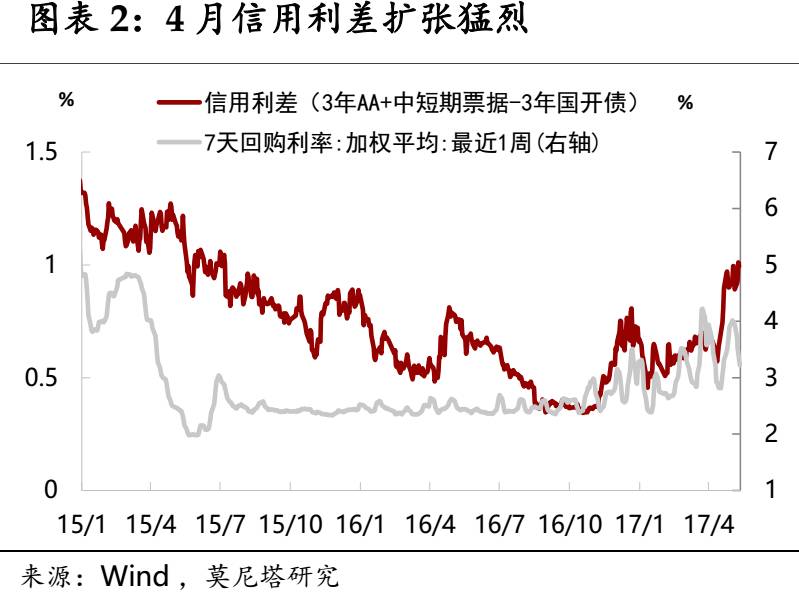

4月新增社会融资规模在表外融资牵引下大幅收缩,金融监管的信用紧缩效应明显呈现。4月新增社融1.39万亿,较上月大幅减少,主要源于表外融资大幅收缩(图表1)。4月表外融资各分项均呈现明显收缩,委托、信托和未贴现承兑汇票分别较上月少增2087亿、1640亿和2044亿,反映金融监管对前期表外业务的大举扩张产生了明显的抑制作用。金融监管除了作用于表外融资,其所引致的债市调整和信用利差猛增,对直接融资也产生了持续的抑制作用(图表2)。4月有154只债券取消或推迟发行,涉及融资额达1406亿元,与整个一季度的取消推迟发行规模相近,且有不止一家城投债发行利率超过了7%。

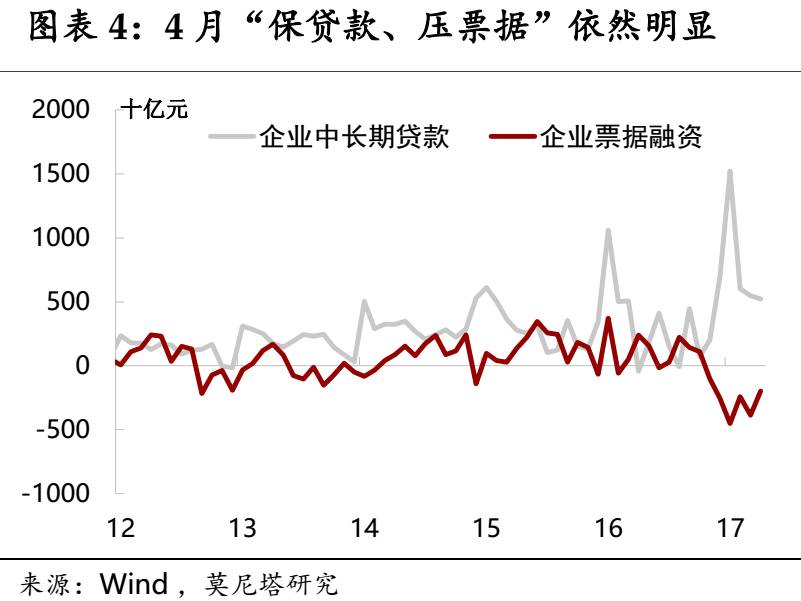

4月信贷规模较上月略有增加。在1.1万亿的信贷投放中,企业和居民贷款几乎平分天下,居民贷款占比略高(为52%)(图表3)。分项中变化较大的是:一是,居民短期贷款从上月的历史高位明显回落。我们此前猜测上月居民短期贷款的异动,或与银行放缓按揭贷款发放节奏有关。4月这一情况得到缓和,或反映出整体房贷需求有所减弱。二是,企业票据发放虽有显著回升,但仍处于年初以来的低位。反映银行在信贷额度压力下,“保贷款、压票据”的倾向依然明显(图表4)。

相比往年,今年4月信贷投放并未表现出“缩量”的规律,其中原因是多方面的。首先,往年4月信贷规模之所以大幅收缩,主要与年初“早投放、早收益”的透支效应有关。而今年1季度,由于面临货币政策收紧的背景,贷款需求又相对较强,导致银行的信贷冲动在1季度受到明显压抑。在此情况下,部分贷款需求被延迟到2季度投放,使得今年4月银行信贷投放反而得到了年初的“溢出效应”。其次,经济景气虽已步入下滑,但考虑到基建项目仍在持续落地、房地产投资的惯性仍在、工业生产热情仍高,4月整体信贷需求仍然维持稳定。最后,今年以来地方债发行节奏一直缓慢(这与债券市场的深度调整不无关联),4月地方债置换规模由上月的4600亿元进一步下降到近3000亿元,其对信贷投放的替代也有所减少。4月信贷投放“淡季不淡”,在一定程度上令中国经济拐点的呈现不致过猛,但后续“金融监管加强+货币条件紧缩”持续,对信贷投放的冲击势将显现。

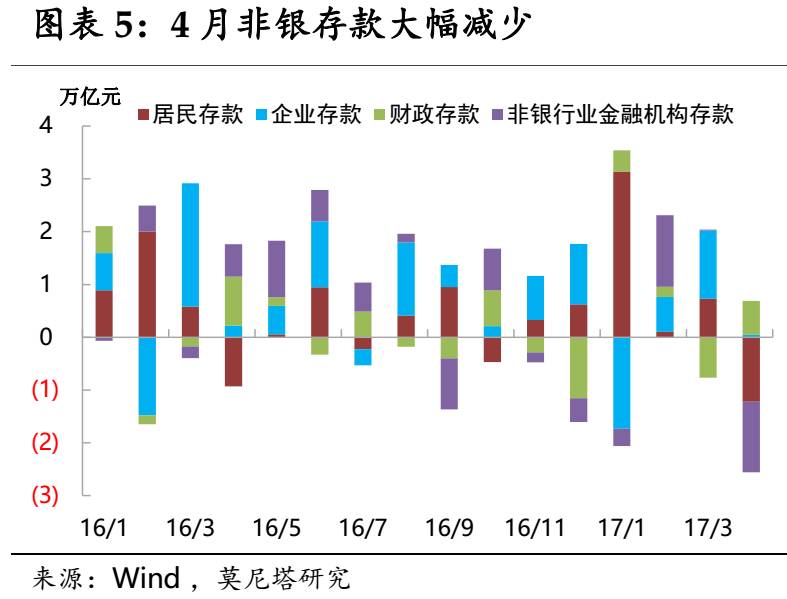

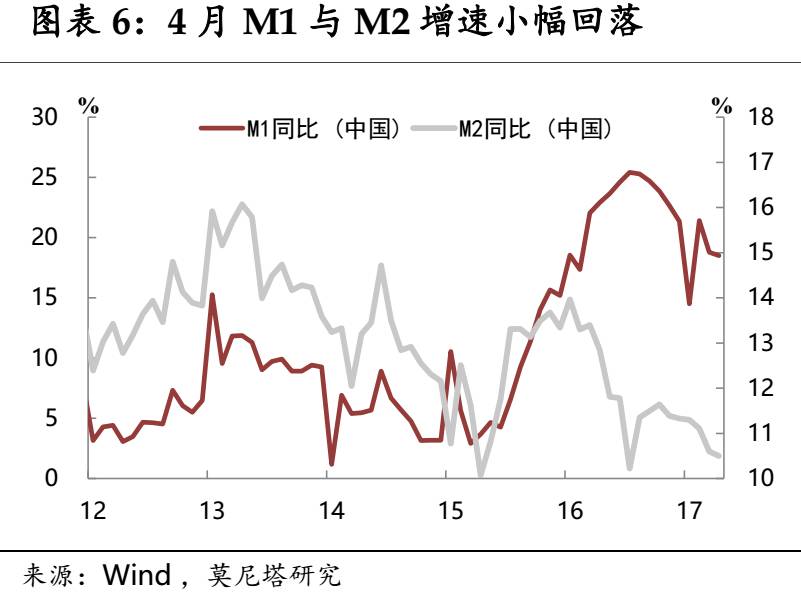

4月存款增长乏力,令各大银行纷纷提高存款利率。4月新增人民币存款仅2631亿元,不及上月“零头”,居民存款、企业存款及非银金融机构存款均较上月大幅减少,而因4月是传统缴税大月,财政存款成为支撑存款增长之“独木”(图表5)。相较往年4月来说,尽管今年确实相对乏力,但居民和企业存款减少是符合季节性规律的;超季节性的主要在于非银金融机构存款的大幅减少,这再度体现出金融监管风暴的信用紧缩效应。据报道,近期各大银行为争夺存款,已纷纷提高存款利率,货币市场上的“准加息”正在向实质上的“真加息”传导。与存款乏力相对应,4月M1与M2增速继续小幅回落,反映企业投资不甚活跃,货币派生依然偏弱。