核心观点:

近期中游行业景气度大幅回升且明显超预期,水泥钢铁价格持续高增,工程机械重卡销售火爆,为什么是中游崛起?能走多远?我们认为主要是需求侧行业景气轮动和供给侧产能出清,同时受益于这两大驱动力的行业景气度更高、股市表现更好,中游行业景气度将至少持续到二季度前后,即使回落也是经济L型背景下的小周期回落。

1、需求侧周期复苏,行业景气轮动从下游复苏到中游崛起。2015-2016年在下游地产汽车先导行业复苏的率领下,周期复辟,2016年房地产开发投资增长6.9%,比上年回升5.9个百分点,汽车销量增长13.6%,比上年加快9个百分点。

2016年下半年以来,行业景气沿着产业链从上下游向中游传导:房地产销售火爆和补库存推动的房地产开发投资回升;地方政府换届后投资冲动引发的基建投资超预期,2016年12月和2017年1月社融和企业中长期贷款高增超预期,其中大部分投向基建和地方融资平台;经过2014-2015年的持续大幅降息降准,名义贷款利率处在历史低位, PPI从2016年1月的-5.3%回升到2017年1月的6.9%,实际贷款利率大幅下降,企业融资需求显著回升;2016年下半年以来房市债市调控,银行主动增加企业中长期贷款;外需改善和人民币贬值推动的出口回升,2016年6月以来,在补库存和特朗普景气带动下,美欧日PMI指数持续回升,2015年8月-2016年12月人民币对美元贬值14%。

2、供给侧出清,从补库存到补设备。经过2009年大规模刺激和产能扩张,2010年以来经济持续回落,PPI连续54个月负增长,去库存去产能漫长而惨烈。经过5年多的去库存和去产能,叠加2016年初行政化去产能和下游汽车地产景气复苏,先是2016年补库存带动大宗商品价格暴涨,随后企业盈利大幅改善推动前几年被推迟的设备资本开支大幅增长。由于行业集中度提高、行政化去产能、传统行业限贷等因素,传统周期行业中的龙头企业受益更为明显。

市场曾经担心需求复苏的逻辑不可持续,但是环保压力、限贷、去产能加码扩围等政策使得供给出清的逻辑持续性超预期,这就是为什么周期股的股价表现滞后于商品价格表现的原因。由于中游行业是典型的重资产、资本密集型行业,对信贷融资的需求弹性很强,因此随着中游崛起,信贷社融大增。

3、由于一季度信贷社融超预期,其对投资和经济的影响有一个季度的滞后期,因此周期行业景气度将至少持续到二季度前后,即使回落也是经济L型背景下的小周期回落。2017年市场对宏观经济分歧较大,主要是重回衰退论、经济L型和周期复苏论,流行的看法是随着地产汽车回落,经济将在2-3季度重回衰退,因此看多债市看空股市。但是,我们对经济的观察比市场偏乐观(参见《软着陆业绩牛——2017年宏观经济展望》2016.12.7):经济“软着陆”,经济中期L型,2016年初以来处于小周期复苏,2017年下半年可能二次探底但幅度不深,更为重要的是供给出清企业业绩改善“新5%比旧8%好”,因此大类资产从房市债市向股市轮动,看多股市,债市仍需等待。我们维持两会前后是股市做多的时间窗口判断(《曙光乍现——2017年的几个关键问题》2017.1.1,《为什么我们对经济和股市偏乐观?》《中游崛起》),围绕经济业绩牛(中游、周期)和改革红利牛(一带一路、国企混改、农业供给侧改革、去产能加码扩围等)展开。

节后地产销售连续恢复,剔除春节因素影响后,2月30城地产销售同比-32.2%,略高于1月同比-35.6%,总体增速平稳。政府供地和土地成交也逐渐恢复到节前水平。乘用车批发较稳但零售增速下滑明显。旅游消费受情人节拉动火爆。集装箱运价指数持续走高,外贸环境继续改善。中游生产恢复加速,2月发电耗煤同比上涨24.7%,高于上周21.7%。节后钢价不断上涨,库存量也增至高位;水泥市场尚未完全启动,价格波动不明显。化工市场受下游市场跟进低于预期影响而走弱。受原油库存大增影响油价下跌;伦铜在需求和供给同时拉动价格走高。春节后蔬菜和猪肉价格增速继续回落,成品油价走低但同比上升。本周央行重启逆回购,续作MLF,但是未续作TLF。本周R007利率为3.1194%,较上周上升50.98个BP。10年期国债收益率为3.3311%,较上周下降10.57个BP。人民币汇率短期稳定。

风险提示:加息和流动性收紧;汇率贬值和资本流出;房地产调控;美联储加息;改革低于预期;债务风险。

正文

1、下游:地产土地成交恢复,出口持续改善

本周地产销量继续恢复,30大中城市地产日均销量41.5万方,环比上周增长27.8%。考虑到春节因素的影响,我们用农历日期做时间坐标,对比大年初五(2月1日)以后16天的地产销量(2月1日-16日),2月30城地产销售同比-32.2%,低于上周的-15.8%,但仍高于1月同比-35.6%;其中一二三线城市同比分别为-46.2%、-32.6%、和-19.8%,均低于上周同比-18.3%、-19.4%和-7.5%。上周100大中城市土地成交面积1036万方,已基本恢复到节前的水平1096万方(1月值)。土地供应面积与上周相比有所放宽,由上周152万方增至552万方。其中二线城市增幅较大,由上周的12万方增长到本周281万方,一三线城市土地供应面积为41万方和231万方。

2月节后车市起步平缓。根据乘联会数据,截至2月10日,乘用车日均零售3.34万台,同比负增长-14%。2月批发市场增长较稳,春节过后厂家生产销售恢复相对较快。部分节前生产但没有运输的车辆也是节后进入给经销商进货周期。乘用车日均批发3.4万台,同比增速4%。本周半钢胎开工率69.7%,比节后第一周的54.1%明显上升,但仍低于节前12月和1月的均值72.9%。考虑到购置税优惠幅度缩减以及油价上升等因素制约,预计乘用车增速仍有放缓趋势。

本周电影市场走势低迷,票房收入环比-49.1%,较上周下降129个百分点。观影人数环比下降了46.9%但放映场次上升了12.6%。同比来看电影市场增长也出现疲软,票房收入、观影人数和放映场次同比34.0%、29.3%和28.2%,与上周相比降幅均超过10个百分点。上周元宵节接档情人节,消费市场火爆。国内最大的在线旅行社携程旅游13日发布《2017情人节旅游消费报告》,报告显示今年情人节情侣旅游平均花费6028元,55%选择出境游过节。

本周出口需求继续回暖。截至2月第3周,上海集装箱运价指数(SCFI)同比增速75.2%,较上周增长1.1个百分点,高于1月同比47.5%;中国集装箱运价指数(CCFI)同比13.6%,高于前值10.4%,比1月增速提高了3.2个百分点。

纺织原料价格继续上涨。2月上旬中国纺织原料价格指数环比上升0.1%,2月同比24.02%,高于1月同比23.13%。中国纺织经济信息指数中的坯布价格指数本周亦上升了0.72%,2月同比增速4.4%,较1月的3.6%和12月3.0%提高了0.8和1.4个百分点。

本周出口需求复苏势头强劲。截至2月第2周,上海集装箱运价指数(SCFI)同比增速74.1%,高于1月同比47.5%;中国集装箱运价指数(CCFI)同比14.9%,高于前值10.4%,比1月增速提高了4.5个百分点。

2、中游:中游生产恢复加速,节后钢价库存齐上升

2月第3周6大发电集团日均耗煤量环比上升21.2%,较上周增加37.5个百分点。截至2月17日,本月6大发电日均耗煤49.9万吨,与上周相比有所上升,但仍低于1月同期的61.3万吨。2月发电耗煤同比上升45.6%。考虑春节错位对工业生产的影响,以农历日期为坐标,2月发电耗煤同比24.7%,高于上周的21.7%,工业生产恢复加速。

全国高炉开工率74.9%,与上周持平。钢价上涨,全国钢厂盈利比率上升,本周盈利比率84.7%,较上周上升8个百分点。螺纹钢环比上升4.5%,较上周增长3.5个百分点。截至2月16日,螺纹钢价格同比上涨73.4%,与上周相比增加3.8个百分点。节后钢价不断上涨,库存量也增至高位,中钢协发布的1月钢材社会库存情况显示,全国20个城市5大类品种钢材社会库存结束连续3个月的下降趋势,有所回升。截至2月10日的一周,全国钢材总库存合计1578.8万吨,较上周增加230.39万吨,上涨17.06%。

春节长假之后,全国水泥市场尚未完全启动,价格波动不明显。东北、华北、西北尚处于错峰停窑阶段,市场复苏将在三四月后。水泥价格继续保持平稳,2月第3周水泥价格环比-0.3%,与上周相比小幅微升0.1个百分点。同比上升29.2%,较上周基本持平,与1月同比29.5%相比略降0.3个百分点。

本周化工市场走弱,前期暴涨的苯乙烯产品出现大幅回落,乙二醇、二甲苯等产品也有所回调。2月16日,国内苯乙烯市场日内最高跌幅至300元/吨,主要原因是主要是华东主港库存持续累积,现货承压,加之节后下游需求不及预期,行业跟进乏力。年后下游市场跟进低于预期,随着库存累积增加,需求端不振,部分化工产品价格出现回落,在无较大利好出现下,短期内市场震荡为主。

3、上游:美元先升后落,铜价上涨原油下跌

本周CRB工业原材料指数环比0.2%,2月同比20.3%,较上周上升0.1个百分点,低于1月同比22.5%。南华工业品指数环比1.1%,2月同比70.3%,较上周上升3.2个百分点,低于1月同比71.1%;南华农产品指数环比-2.6%,2月同比24.9%,较上周下降0.3个百分点,高于1月同比22.7%。

美元本周先升后降。美联储主席耶伦周二对美国经济的评价乐观,暗示升息加快。耶伦周三在众议院提供证词时重申美联储将继续撤出宽松措施,开始压缩资产负债表将取决于经济。与此同时,周三公布的美国零售销售和消费者物价数据强劲,美元涨至1个月新高。美元再度走强引发市场担忧特朗普政府将再次出手干预,美元指数迅速下行调整。美元指数本周环比下跌0.2%,2月同比3.4%,较上周上升0.3个百分点,高于1月同比2.2%。根据EIA的原油库存报告,过去六周来,库存大增3910万桶,每次增势都超出市场预期。本周布伦特原油价格环比下跌1.9%,2月同比66.9%,与上周持平,低于1月同比73.7%。

受美国经济复苏和智利铜矿罢工影响,伦铜价格继续走高。本周LME铜价格环比上涨2.4%,2月同比29.0%,较上周上升1.6个百分点,高于1月同比28.6%。LME铝价格周环比为1.6%,2月同比19.8%,较上周上升1.5个百分点,低于1月同比21.0%。LME锌价格周环比为-2.4%,2月同比66.8%,较上周上升2.2个百分点,低于1月同比79.4%。

国内外货运价格走势分化。本周波罗的海干散货指数(BDI)环比上升1.1%,2月同比134.6%,较上周下降5.9个百分点,低于1月同比134.8%。中国沿海干散货运价指数(CCBFI)环比下降1.0%,2月同比13.6%,较上周上升0.1个百分点,低于1月同比14.9%。

4、价格:食品价格继续回落,燃料价格持续走高

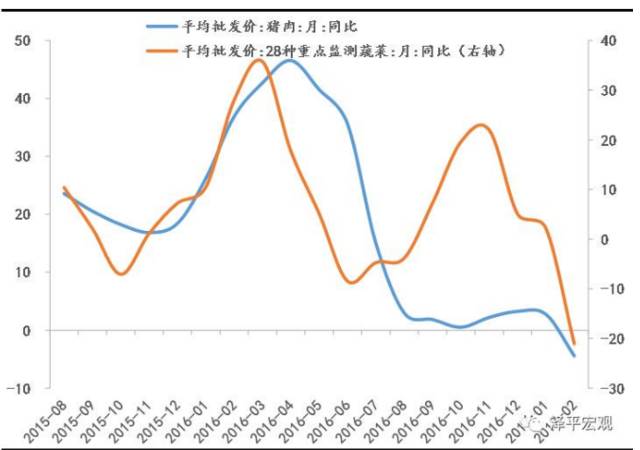

本周食品价格继续延续上周下跌趋势:春节影响逐渐衰退,气温转暖,蔬菜价格环比和同比双双下跌;猪肉价格全周总体回调,周五时才有所反弹。

本周农业部28种重点监测蔬菜平均批发价环比下跌3.9%,前海蔬菜批发价格指数环比下跌4.3%,山东地区的蔬菜批发价格指数环比下跌4.0%。农业部28种重点监测蔬菜平均批发价、前海蔬菜批发价格指数和山东地区的蔬菜批发价格指数2月同比分别为-21.1%、-20.6%和-15.8%,分别较上周下降2.1、2.4和1.3个百分点,均低于1月的2.2%、2.3%和6.1%。

本周农业部猪肉平均批发价环比上涨0.9%,2月同比下跌4.4%,较上周下降1.0个百分点,低于1月的2.7%。36个城市猪肉平均零售价环比下跌0.6%,2月同比上涨3.8%,较上周下降0.4个百分点,低于1月的6.3%。36个城市牛肉和羊肉平均零售价2月同比分别为-1.1%和-2.7%,均低于1月的-0.5%和-1.5%。36个城市草鱼和鲢鱼平均零售价2月同比分别为3.9%和2.3%,均高于1月的3.7%和1.2%。

全国成品油价格指数小幅下行。截至2月15日,全国成品油价格指数为693.40,环比跌幅为0.96%。2月全国成品油价格同比上升19.6%,高于1月的16.5%。

5、货币:货币中性偏紧,人民币汇率短期稳定

央行本周四在公开市场进行了2500亿元逆回购操作,单日净投放资金1000亿元,自1月22日以来首次恢复净投放,结束了连续14日的净回笼。此外,周三央行开展了3935亿元的MLF操作;周四有约6300亿元TLF到期,路透称央行未续作TLF。央行在新公布的2016年第四季度的货币政策执行报告中强调:防止资金“脱实向虚”、“以钱炒钱”以及不合理的加杠杆行为,引导资金支持实体经济。由此可见,央行去杠杆的态度没有发生根本变化,货币政策维持中性偏紧是趋势。

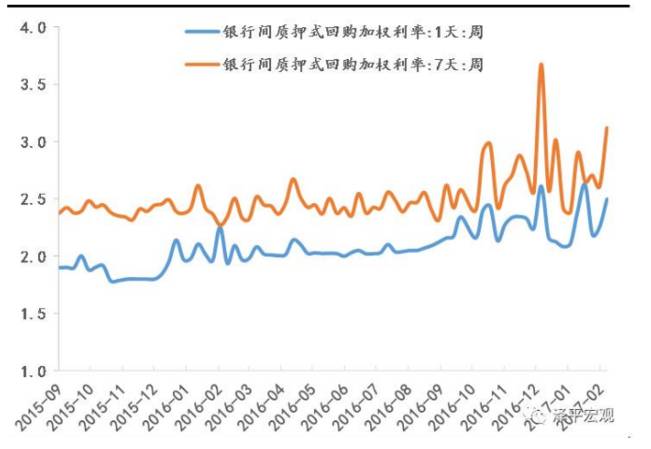

本周央行公开市场操作货币投放7500亿元,回笼9000亿元,净回笼1500亿元。截至2月17日,1天期银行间回购加权利率为2.4971%,较上周上升24.03个BP;7天期银行间回购加权利率为3.1194%,较上周上升50.98个BP。1年期国债收益率为2.7982%,较上周下降3.75个BP;10年期国债收益率为3.3311%,较上周下降10.57个BP。

珠三角票据直贴利率(月息)和长三角票据直贴利率(月息)均较上周下降1.5个BP,票据转贴利率(月息)亦下降2.0个BP。本周不同期限的信用利差分化,1年期AAA企业债的信用利差缩窄0.42个BP,10年期AAA企业债的信用利差扩大10.79个BP。

人民币汇率短期稳定。2月第3周美元兑人民币中间价升值0.53%,美元兑人民币即期汇率升值0.15%,离岸人民币升值0.22%。(泽平宏观)

图1:30大中城市地产销售回落趋缓

图2:2月六大发电日均耗煤同比回升

图3:猪价和菜价增速回落

图4:银行间流动性仍偏紧