注:上图为竹林七贤,竹林七贤指的是三国魏正始年间(240-250),嵇康、阮籍、山涛、向秀、刘伶、王戎及阮咸七人,先有七贤之称。因常在当时的山阳县(今修武一带)竹林之下,喝酒、纵歌,肆意酣畅,世谓七贤,后与地名竹林合称。

导读:维稳行情深入人心,然而上周指数盘整后进一步调整,不确定性似乎仍存。下文我们将分析近三次党代会前后股市表现,试图给当前躁动不安的市场提供一些参考。

维稳行情深入人心,然而上周指数盘整后进一步调整,不确定性似乎仍存。下文我们将分析近三次党代会前后股市表现,试图给当前躁动不安的市场提供一些参考。

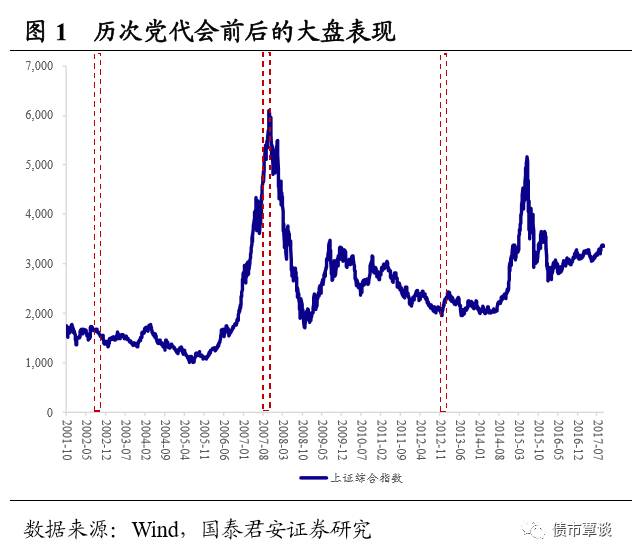

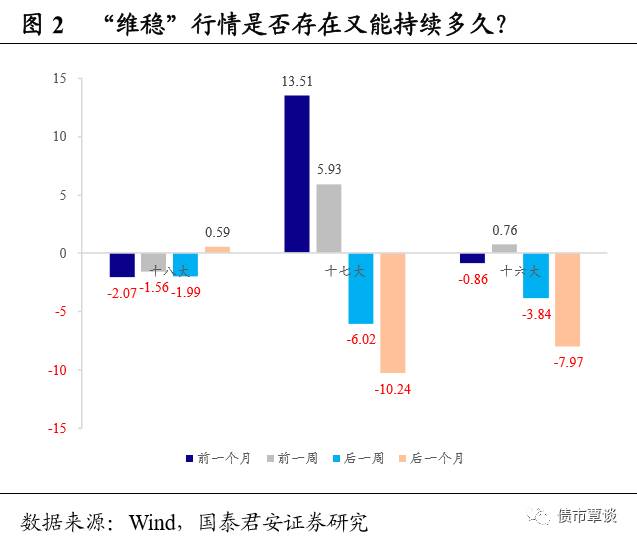

历次党代会前后的大盘表现。最近三次党代会分别于2012年11月8日(十八大),2007年10月15日(十七大),2002年11月8日(十六大)召开。其中,2007年是无可争议的股票大牛市,而02年和12年则属于震荡慢熊。在大背景之下,是否存在短期的维稳行情而又能持续多久?我们统计数据后发现以下规律:

(1)短期行情难以逆转大势背景。如2007年牛市期间,大盘在党代会召开前一个月和一周的涨幅分别为13.51%和5.93%,但十八大及十六大慢熊背景下,越临近党代会则股市“稳”的积极因素增加,“稳”主要体现在跌得少而非一定转为上涨。具体来说,十八大前一个月大盘下跌2.07%,而前一周跌幅缩窄至1.56%;十六大前一个月大盘下跌0.86%,而前一周则小幅上涨0.76%。

(2)党代会后大盘倾向于向下调整。数据显示,十六大后一个月和一周上证综指跌幅分别为7.97%和3.84%;十七大后上证综指分别下跌10.24%和6.02%;而十八大后一周大盘下跌1.99%,一个月后小幅上涨0.59%。总体而言,博弈事件之后股市通常有调整诉求。

(3)事件博弈时间窗口有迁移迹象。十六大及十七大两次党代会前后大盘表现基本符合直观上对维稳行情的认识,即会前大盘走升,越临近党代会则涨幅越快,而会后则大盘发生调整。并且,会后的累计跌幅与会前累计涨幅相减之差应当符合大势背景,即07年牛市则会后累计跌幅小于会前累计涨幅,而02年熊市则恰好相反。但最近一次党代会前后则出现了与直观理解相背离的情况—十八大之前股市并未明显上涨,而会后一个月股市反而出现一定涨幅。上周周报中,我们提示过提防短期风险,核心逻辑就是一致性预期可能是错的。

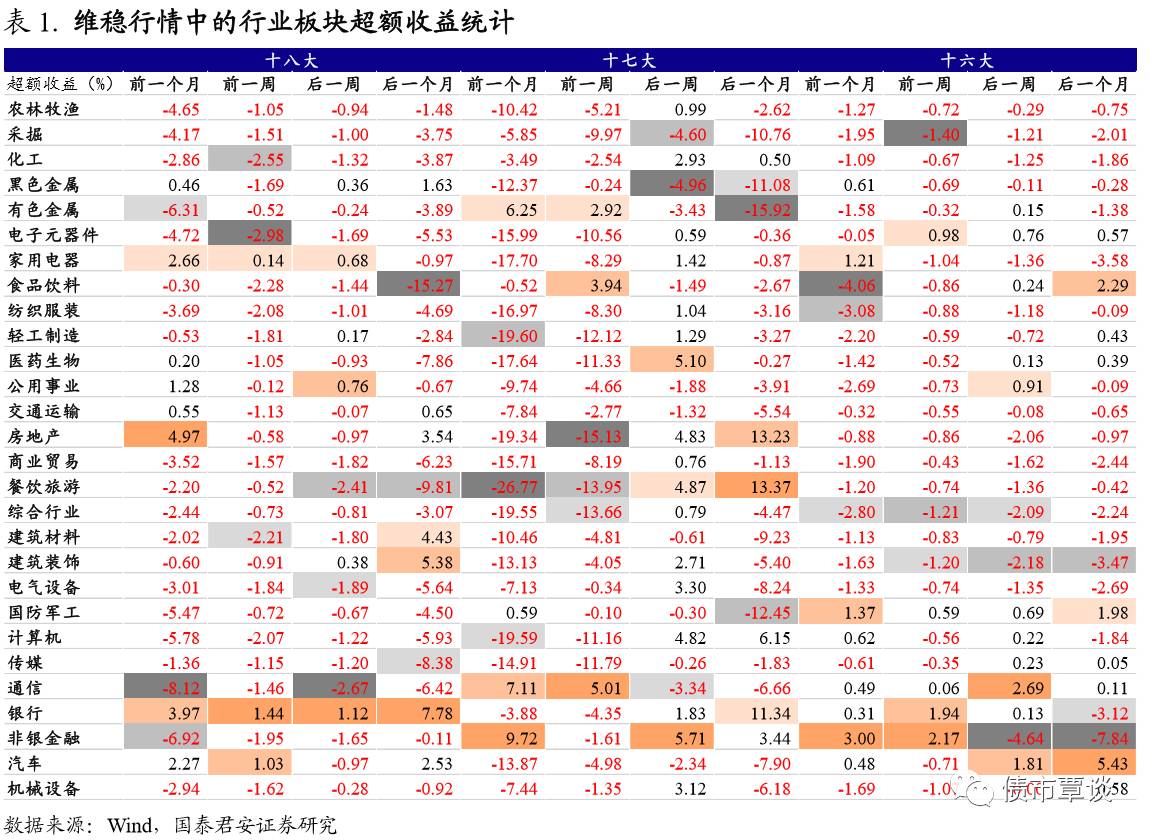

维稳行情中,板块超额收益存在规律性。通过对最近三次党代会的回顾,我们统计了主要行业板块在会议前后的超额收益表现情况。结果既体现出符合预期的共性,也出现了一些差异性。(橙色标底为涨幅前三,按颜色由深到浅降幅排列;灰色标底为跌幅前三,按颜色由深到浅升幅排列。)

(1)党代会前涨幅榜中,共性在于大金融板块出现频次最高,并多次摘得头筹,家电板块获得超额收益的概率也较高。差异性在于,十六大的电子、军工,十七大的有色、食品饮料以及十八大的房地产、汽车亦有所表现。

(2)党代会后跌幅榜中,行业板块呈现较为明显差异化。十六大后跌幅前三为非银、建筑及银行,一方面建筑板块为持续弱势应当与事件无关,另一方面非银与银行完全回吐了会前的涨幅,资金获利了结迹象明显。十七大后周期板块跌幅居前,十八大后食品饮料、餐饮旅游、传媒、通信跌幅较高。

“稳”字当头,清静无为。上周股市缺乏主线,在浮躁的情绪背后,市场越来越缺乏相对确定性与容易看到的赚钱机会,因而人气涣散导致成交缩量。上周末证监会公告9只新股获批,发行规模66亿元,较前两周的44亿和39亿多出超过20亿元,预计会对大盘产生一定利空影响。当前行情仍以“稳”字为第一要义,对于概念主题性的机会参与难度高风险大。而十月上半月上市公司将陆续发布三季度业绩预告,结合近期宏观经济数据,预计三季度业绩很难出现类似于一季度以及上半年持续向好的趋势,对于近期估值增速已经脱离基本面的个股应当注意业绩不及预期的调整风险。结合对历次党代会前后大盘的表现来看,近期策略当以仓位控制为核心,清静无为而后有为。

1.2. 转债策略:转债遭遇双杀,宜守静待时

可转债信用申购第一单有什么不同?可转债申购第一单市场关注度较高,而仅有网上申购也使得市场开始关注后续转债发行方式是否会发生趋势性改变。据投行人士反馈,网下打新需要审核材料、录入数据并核对好定金,如果T日在周五则T+3即周一可汇总出网下申购数据并于周二公告。但改为信用申购后,网下打新账户数量激增,且新规要求T日须得公告网下申购数据,技术上几乎无法实现。在新的申购规则之下,后续可转债仅设置网上发行的概率较高,对于机构投资者来说更加不利。因此,对于正股走势较强的转债,参与抢权配售或成为一个备选方案,对于选股能力突出的投资机构该方法或能提高参与转债打新的收益。

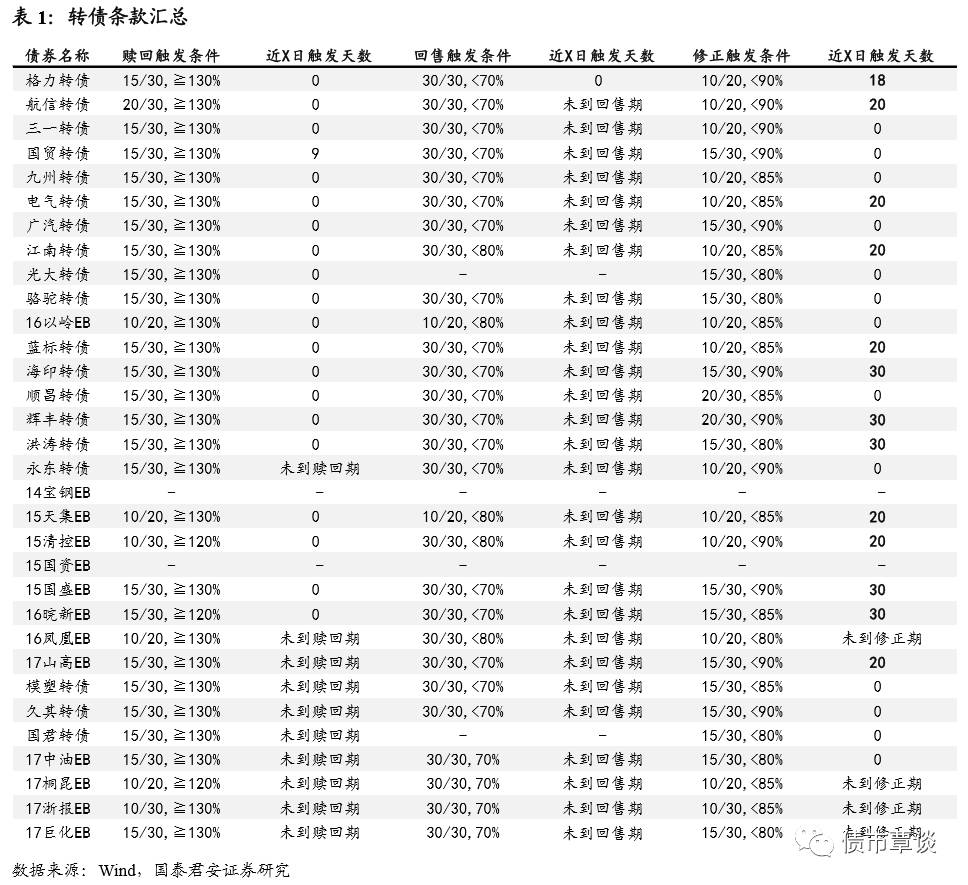

转债遭遇双杀,宜守静待时。近期大盘震荡整理,转债市场持续降温,而供给冲击预期再起则导致转债遭遇了正股与估值的双杀。基于以上分析,建议投资者积极参与一级打新以增厚收益,并考虑参与正股较为强势转债的抢权配售。中长期角度,金融板块、周期、以及医药行业龙头企业仍有配置价值,继续推荐券商、银行转债、桐昆EB、三一转债、以及九州转债。此外,国贸转债存在条款博弈机会。

股市方面,周一,上证综指平开,券商和白酒板块走强带动指数震荡上行,新能源板块亦有所表现;但连续多日盘整后市场情绪明显趋于谨慎,市场量能不足导致指数回落;午后白酒、新能源板块再度发力推动指数上行,创业板则表现强于主板,分别收涨0.28%和1.02%。周二,上证综指小幅高开但前一日强势板块白酒、新能源等均下挫,资金获利了结意愿浓厚;资金青睐的低估值房地产板块则逆势走强,中小市值的地产股先封板,但整体盘面热点散乱,量能匮乏导致大盘未能扭转颓势;截止收盘,上证综指、创业板指分别下跌0.18%和0.77%。周三,早盘开盘市场表现较为弱势,一度缺乏方向;随后概念热点再度走强,半导体、白酒、盐湖提锂等概念集体爆发,并一定程度上提振指数走势,成交量下滑势头短期企稳;周期板块再现异动,因大宗商品期货出现反弹;截止收盘上证综指涨0.27%,创业板指涨0.66%。周四,蓝筹股护盘,上证综指窄幅震荡,而中小创则较为弱势,午后加速下挫;板块方面,主题板块热度退却,锂电池及资源类领跌;上证综指、创业板指收盘跌0.24%和1.05%。周五,上证综指低开后快速跳水,银行保险一度护盘但未能阻止指数下挫,中小创调整幅度更大;板块方面,市场热点稀缺,板块联动性较弱,稀土板块略有表现但未能带动整体周期股上行;量能方面,因股市人气涣散,亦受到周末效应的影响,两市成交量继续收缩;截止收盘上证综指跌0.16%,创业板指跌0.34%。

债市方面,周一,央行早盘公开市场净投放1865亿元,市场情绪短期得到提振,但体感流动性持续紧张,而官媒评M2同比增速创新低认为货币宽松时机未至,周中美联储议息会议引关注,债市整体观望气氛浓厚;截止收盘,长端利率上行1-2bp。周二,央行逆回购净投放1500亿,资金面压力缓解,尾盘较为宽松,且预期下周财政投放进一步助力资金面改善,债市人气回暖;截止收盘,长端利率下行1bp左右。周三,由于前一交易日尾盘流动性充裕,央行完全对冲到期逆回购实现0净投放,体感流动性尚可,仅局部紧张;一级国债券招标结果一般,但基本符合预期,对二级市场冲击有限;市场近期关注点在后一日的美联储议息会议,交投并不活跃;截止收盘,10Y利率债活跃券收益率涨跌互现,国债收益率小幅上行1bp,国开则略下行。周四,美联储如预期所料并未加息,但明确10月份开始缩表,并预期年内将再加息一次,美债收益率受次影响而上行,债市情绪受外围因素影响而整体弱势;午盘临近收盘时,T1712合约断线大幅跳水引得市场猜测纷纷,后主流解释为乌龙指及程序化交易所导致,现券收益率小幅上行后并未引起恐慌;资金面方面,央行继续完全对冲到期逆回购,但流动性尚可;截止收盘,长端利率整体上行1-2bp。周五,主权评级遭标普下调至A+,早盘现券并未明显受到影响;此外,商品持续高位回调,风险偏好有所下行,而资金面好转,短期制约债市因素缓和;截至收盘,长端利率债活跃券收益率下行1-2bp左右。

商品方面,周一,黑色系弱势震荡,双焦跌约6%,环渤海动力煤现货价格上涨,河钢首钢提价,动力煤与螺纹钢期货分别收跌1.26%和0.50%;化工品整体偏弱,橡胶跌5.62%;有色企稳并小幅反弹,沪铅、沪锌涨幅在1-2%之间。周二,受现货价格坚挺提振,动力煤期货收盘涨2.64%,其余黑色继续弱势,硅铁跌3.23%,铁矿石、热卷、螺纹钢跌幅在1-2%之间;有色金属先弱后强,沪锌、沪铅收涨2%左右;化工品尾盘回落,橡胶、PVC、沥青分别跌2.51%,1.89%和1.44%。周三,黑色系震荡加剧,焦煤涨1.20%,硅铁、铁矿石跌约2%;有色金属领涨商品期货,沪铝、沪铅、沪镍分别收涨3.36%,3.25%和1.78%;API商业原油库存低于预期,美油布油短线飙涨,化工品则跌幅收敛;农产品略有表现,郑棉、鸡蛋分别涨1.56%和0.57%。周四,发改委发文要求做好煤电油气供应工作,动力煤供应偏紧局面预期得到缓解,此外硅锰涨价压力导致下游合金厂商钢招欠佳,黑色系暴跌,硅锰封跌停,硅铁、焦煤、铁矿石跌约5%,动力煤、焦煤收跌3.5%左右;有色金属高位回落,出现分化,沪铅小幅收涨约1%,沪铜跌1.2%;国际市场关注欧佩克减产协议执行情况,化工品普遍下跌,甲醇、橡胶、PVC分别收跌3.91%,3.07%和3.01%;美联储启动缩表,贵金属雪上加霜。周五,黑色系持续下行,螺纹钢、热卷收得八连跌,锰硅跌超6.24%;中国国际评级遭下调,有色金属转为颓势,沪镍跌停触一个半月低点,沪铝、沪新分别跌3.24%和2.97%;化工品整体震荡,甲醇跌2.33%;农产品涨跌不一,棕榈油、豆油收盘跌1.33%。

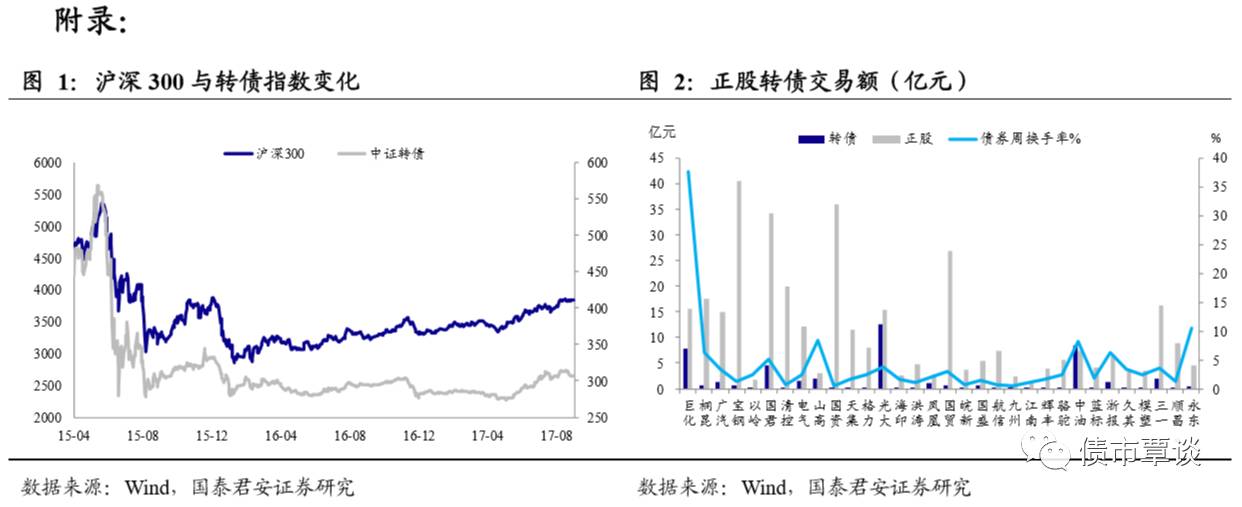

正股市场:指数高位回调,盘面热点散乱。上周创业板指数和上证综指均继上一周跌势,分别下跌0.49%和0.03%,分别收于1866.42和3352.53点。分行业来看,股市行业跌多涨少,上一周通信板块领涨,全周累计上涨3.04%;消费板块涨幅较大,其中家电、食品饮料、汽车行业涨幅居前,分别上涨2.56%、2.36%和2.08%;受环保限产影响,工业板块继续下跌,其中钢铁、煤炭行业上一周继续下跌2.55%和0.95%,有色板块下跌1.21%,轻工制造和基础化工分别下跌1.15%和1.25%;建筑、建材板块分别下跌1.67%和1.64%;其余行业涨跌幅在-1.5%至1.5%之间。

债券市场:资金面紧平衡,利率曲线平坦化上行。上周有2100亿逆回购到期,净投放4500亿元,考虑到上周有1135亿MLF到期,故全口径净投放3365亿元。银行间1D、7D、14D质押回购利率涨跌互现,1D质押式回购利率与前一周持平,7D质押式回购利率下行10bp至3.48%,14D质押回购利率上行8bp至4.10%。国债主要期限利率均上行,3Y、5Y、7Y、10Y国债收益率分别上行5bp、2bp、3bp、2bp,分别收于3.58%、3.62%、3.70%和3.62%,5Y国债期货主力合约TF1712、10Y国债期货主力合约T1712上周分别下跌0.14%、0.25%。中债6Y中短期票据收益率AAA、AA+和AA评级均下行1bp、1bp和3bp,分别收于4.75%、5.07%和5.44%。

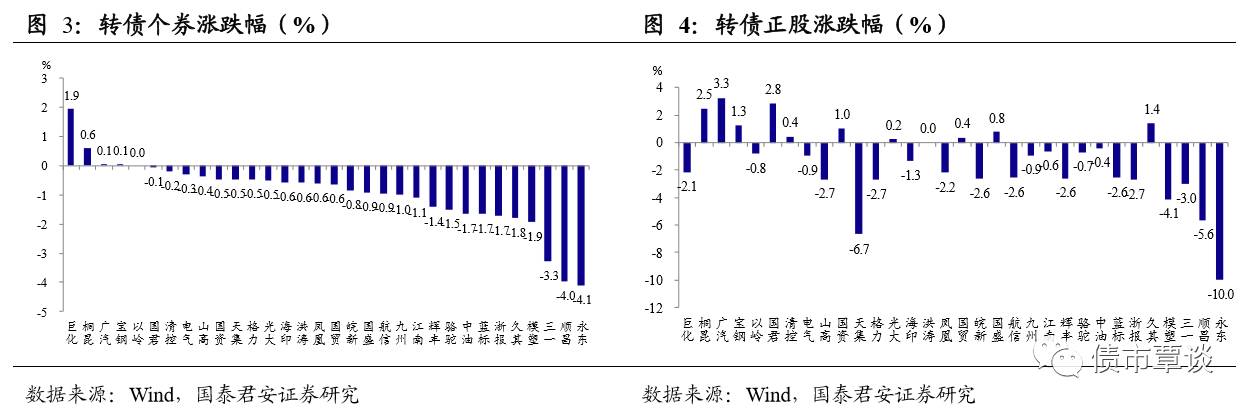

转债市场:热度衰减,跌多涨少。转债市场上周成交额44.74亿元,较前一周53.4亿减少16.22%,除新券外,永东转债周换手率最高达10.54%;新券巨化EB首日成交75.14万手,成交额7.70亿元,换手率为37.57%。指数方面,上周转债指数下跌0.77%,沪深300指数上涨0.17%。存量32只转债中有16只转债强于对应正股:新券巨化EB上市首日抛售压力较大,涨幅仅1.92%,收盘于101.92元;桐昆EB领涨,正股全周上涨2.51%,转债上涨0.62%;上周汽车行业涨幅较大,广汽转债正股累计上涨3.26%,转债微涨0.06%;非银金融板块小幅上升,宝钢EB上涨0.06%,正股上涨1.27%;医药板块走弱,天集EB下跌0.48%,低于正股跌幅6.67%;永东转债领跌,正股全周累计跌幅9.97%,转债下跌4.10%;顺昌转债跌幅居前,转债下跌3.95%,低于正股跌幅5.63%;其余转债波动不大。

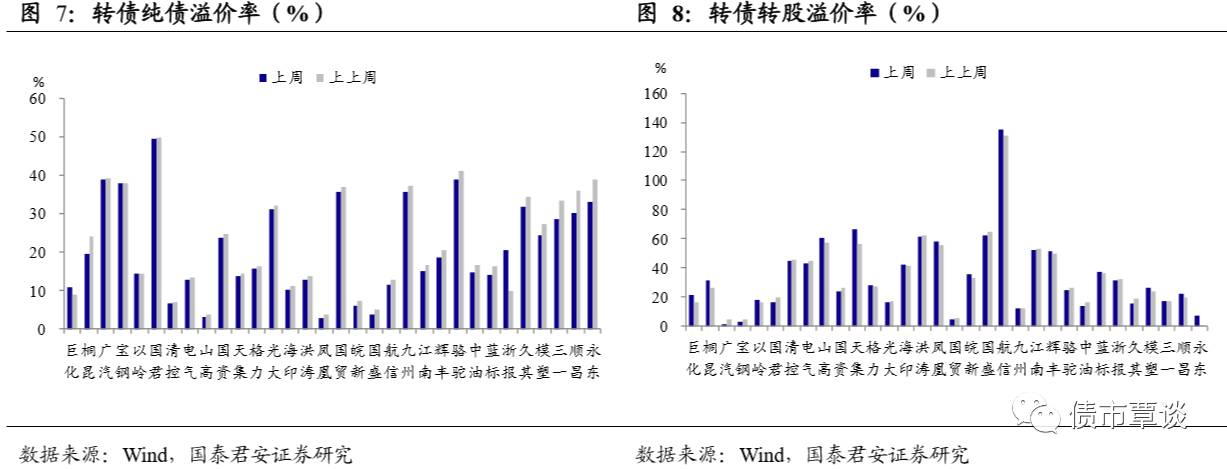

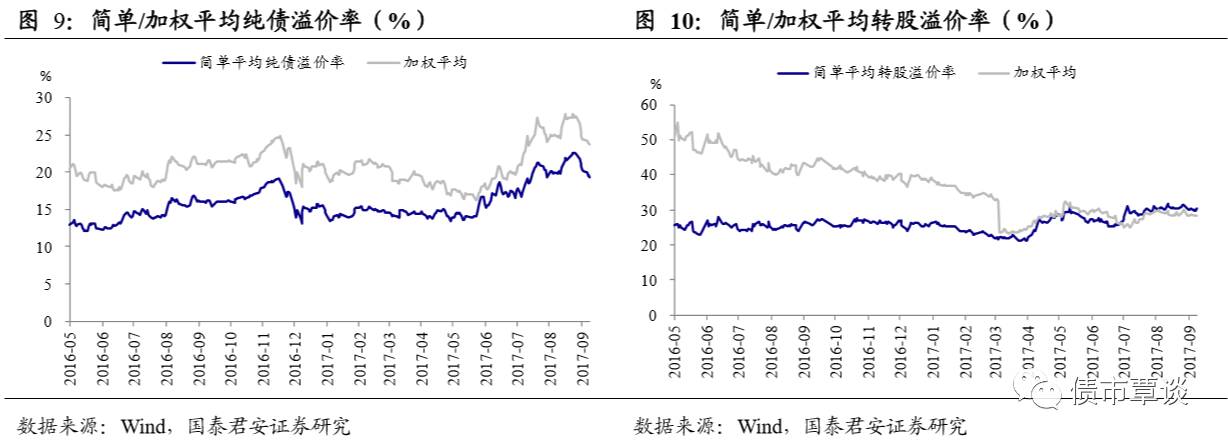

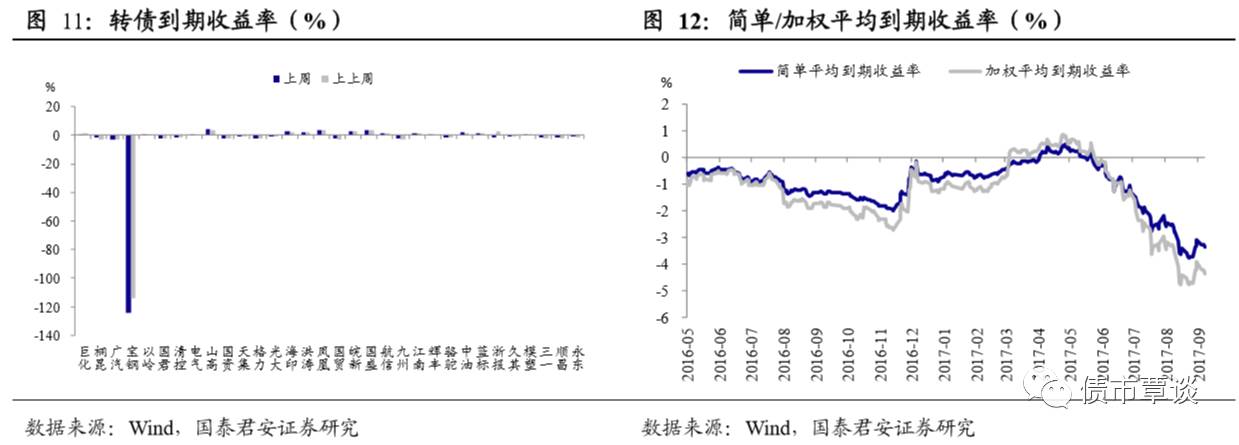

分析指标:平价债底回升,估值压缩。存量转债平价小幅上升,加权平均转股价值上升0.03元至89.4553元,加权平均转股溢价率下降0.59个百分点至28.22%。转债的债底小幅上升,加权平均纯债价值上升0.20元至89.87元,加权平均纯债溢价率下降1.35个百分点至18.81%;加权平均到期收益率下降0.22个百分点至-4.36%。

国泰君安证券研究所 固定收益研究 覃汉/刘毅/高国华/尹睿哲/肖成哲/王佳雯

GUOTAI JUNAN Securities FICC Research

国泰君安固定收益研究团队力求为您提供最及时、最深入、最前瞻的独到见解和观点,请长按上方图片识别二维码关注我们!