溪云初起日沉阁

山雨欲来风满楼

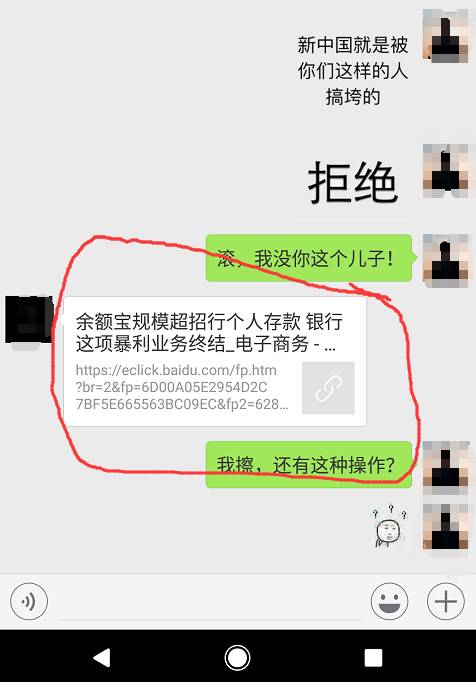

今天同事给差评君发了一条这样的消息。。。

余额宝净值余额超过招商银行个人存款余额(包括活期和定期)

差评君赶紧跑去查了查。。。

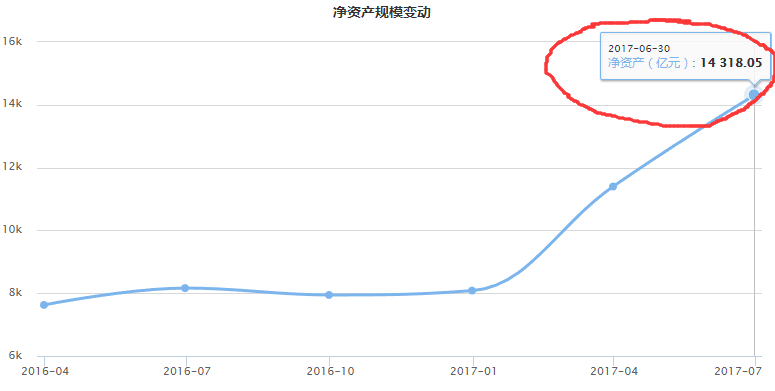

上月月末,余额宝的期末净资产高达1.43万亿元。

(图自天天基金网)

而招行16年的年报。。。

活期和定期的数额一加,还真没余额宝多!

差评君回头看了看自己余额宝的余额。。。

不好意思,我好像特么拖后腿了。。。

不好意思,我好像特么拖后腿了。。。

说到这里,不知道各位差友们有没有觉得余额宝这个东西似乎已经侵占了我们的生活?甚至很多人每个月工资发下来,都先一股脑充进余额宝里。

但,什么是余额宝么?似乎很多人都不知道。。。

事情要慢慢说~

一开始,马爸爸的淘宝刚刚崛起,大家都是用网银支付的,讲道理每次翻箱倒柜找U盾真是件很麻烦的事!(请告诉我我不是一个人!)

除了财务工作的,现在用的人不多了吧?

(当时有个U盾感觉贼牛X,富贵的象征,全村都找你帮忙网购!)

后来,马爸爸搞了个支付宝,相对来说方便快捷,没有跨行的烦恼,用的人越来越多,甚至不少人干脆把钱充值到了支付宝余额里~

随后,问题就出现了。。。

这不合法!

支付宝属于 “ 第三方结算公司 ”,根据国家规定,为了风险控制,第三方结算公司不能支配用户的余额,而是必须要托管到银行。

支付宝属于 “ 第三方结算公司 ”,根据国家规定,为了风险控制,第三方结算公司不能支配用户的余额,而是必须要托管到银行。

这样支付宝就很不爽了,眼看着白花花的银子从自己手里一批一批过去,却一毛钱都没有自己的。。。

操着卖白粉的心,赚着卖白菜的钱,这特么还玩个卵???

操着卖白粉的心,赚着卖白菜的钱,这特么还玩个卵???

于是,马爸爸想了个办法,搞出来个余额宝~

余额宝和支付宝余额不一样,它本身是一种理财产品,可以被支付宝拿去支配!

余额宝所对接的是天弘基金旗下的一款基金,名字叫 “ 天弘余额宝货币市场基金 ”。

这个东西充值不要手续费,提现也不要手续费,随时存随时取,利息还比银行高,对于差评君这样的屌丝来说,不知道比银行活期高到哪里去了。。。

买买买!

买买买!

于是,余额宝凭借利率和支付宝巨大的平台优势,迅速膨胀,几乎是爆炸式成长,所以才会出现本文开头超过招商银行那一幕。。。

用户数似乎有点可怕

那余额宝是怎么做到活期又利息高的呢?

靠强X银行!

靠强X银行!

本来银行靠储蓄赚钱的逻辑是通过利息差。

举个例子,你存进了银行 10W 块钱,银行给你 0.35% 的利息,然后银行转手就把这 10W 块钱贷款给想买房子的隔离老王,并且向隔壁老王要 8% 的利息,这中间的 7.65% 的利息差就全都进了银行的口袋。

其实银行已经比其他三方贷款良心多了。。。

(来自跑去做金融了的百度)

余额宝的思路,就是做个中间商,摆了银行一路~

本来大家有些钱都存银行,现在变成存余额宝了,银行就开始闹钱荒,闹钱荒就没法向外放贷,没法放贷就没法赚钱!

这时候,余额宝就会带着大家的钱找到银行,一脸贱笑的问 “ 你们是不是缺钱?要不我把钱存你们这?你只要多给我点利息就行~ ”

赚的少总比没的赚好,所以银行就会妥协,跟余额宝商定协议存款。

不少银行都有这种比基准利率高的协议存款

举个通俗的例子,一个村子有几百户,每家都不是特别有钱,每户每年有几万块的盈余,他们去银行存钱,只能拿到 0.35% 的基准利率(活期),很可怜的样子,于是村长就想了个办法,把大家的钱都凑在一起,凑够了几百万,然后带着这几百万去找银行,银行就会见了爸爸一样给出大额揽储的高额利息,可能会高达 4%,然后村长就会把多赚的利息再按照出钱的份额按比例分给村民。

这里面,村民就是余额宝的用户,村长就是余额宝。

余额宝让银行把本应该赚的利息差吐出来一部分分给了用户,自己从中赚些 “ 手续费 ”,截胡了银行~

你会问,为什么银行自己不做呢?

因为银行没有 “ 支付宝 ” 这么完美的一个平台,支付宝现在几乎每个人都用,是个巨大的流量入口,支付宝自己随便推推余额宝,应用发个消息来推送,三天两头给个应用开屏什么的,肯定搞得用户心痒痒。。。

用户被撩拨的想不买都不行!

银行就苦了,App 用的人不多,这种业务全靠业务员去跑,要发工资不说,推广效果还被支付宝甩开几条街。。。

余额宝就是图中的货币基金

(图片源自网络,制图章虹)

所以,真的像网上说的那样,余额宝干掉了银行么?

并没有。。。

并没有。。。

因为没有银行,余额宝的这一套模式也没法运行,余额宝只是恶心了银行一下而已,离干掉还远着呢!

起码按照规定,银行还要监督基金管理人(基金管理人也就是余额宝扮演的角色)~

余额宝是由中信托管监督的

(图源自天天基金网)

而且现在各大银行为了抵御余额宝,都出了自己类似余额宝的产品,慢慢想回抢市场~

某行的XX盈,简直跟余额宝一个模子。。。

只不过差评君觉得,错过了最佳的时机,已经让余额宝抢占了市场,在这方面银行似乎怎么都翻不了身了,要一直被恶心着。。。

这或许是就是互联网时代对于我们的好处,余额宝就像一条大鲶鱼,搅浑了这潭水,产生了竞争,迫使银行不得不做出改变,不然我们还会拿着可怜的基准利率呢~

最后,请各位以为余额宝能干翻银行的朋友们好好看看你们的信用卡账单,你会发现,你爸爸永远是你爸爸,老大哥永远是老大哥。。。

到最后还不是要跪着还信用卡?

“ 洗洗睡吧,别做梦了 ”